摘要:

2002年证券公司在经营中遭遇“寒流”。股市大幅下跌,系统风险加大,一些抗风险能力不强的券商陷入困局,多年积累的问题突显出来,个别恶性违规事件更成为媒体关注的焦点。笔者认为,出现该情况的原因是多方面的,但证券公司资金来源问题一直没能得到根本解决是其中的重要原因之一。证券市场发达国家的券商融资渠道较为通畅,除了公开上市这种重要融资渠道外,还有发行金融债券、特种信用贷款、同业拆借、票据融资、国债回购和抵押债券等方式。而我国券商融资渠道狭窄,融资方式单一无可争辩。随着资本国际化浪潮的加剧和加入WTO,拓展券商融资渠道不仅是券商生存发展的内在需要,更是我国资本市场发展的必然要求。

一、证券公司融资现状

资金是企业的血液,企业生存和发展离不开必要的资金流量。保持通畅的资金来源渠道和合理的资金运用结构,是证券公司健康发展的重要保证。

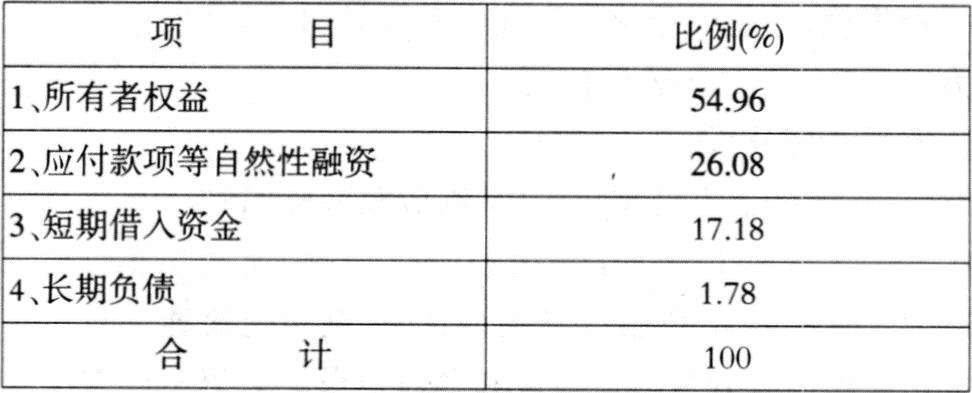

证监会发布的《客户交易结算资金管理办法》明确规定,客户资金与自有资金在银行分户存放、禁止证券公司挪用客户资金。证券公司对客户资金不再具有实质性的控制权,...

2002年证券公司在经营中遭遇“寒流”。股市大幅下跌,系统风险加大,一些抗风险能力不强的券商陷入困局,多年积累的问题突显出来,个别恶性违规事件更成为媒体关注的焦点。笔者认为,出现该情况的原因是多方面的,但证券公司资金来源问题一直没能得到根本解决是其中的重要原因之一。证券市场发达国家的券商融资渠道较为通畅,除了公开上市这种重要融资渠道外,还有发行金融债券、特种信用贷款、同业拆借、票据融资、国债回购和抵押债券等方式。而我国券商融资渠道狭窄,融资方式单一无可争辩。随着资本国际化浪潮的加剧和加入WTO,拓展券商融资渠道不仅是券商生存发展的内在需要,更是我国资本市场发展的必然要求。

一、证券公司融资现状

资金是企业的血液,企业生存和发展离不开必要的资金流量。保持通畅的资金来源渠道和合理的资金运用结构,是证券公司健康发展的重要保证。

证监会发布的《客户交易结算资金管理办法》明确规定,客户资金与自有资金在银行分户存放、禁止证券公司挪用客户资金。证券公司对客户资金不再具有实质性的控制权,客户资金只能为证券公司提供息差收入,而不能作为证券公司的营运资金。因此从上表可以看出,目前我国券商资金来源55%为定向募集的资本金,各项应付款项、应付工资、应付福利费、应交税金等自然性负债占资金来源的26%左右,而同业拆借、债券回购融资、股票质押贷款等短期融资方式取得的资金占17%左右。证券公司业务周期长,业务发展多元化决定其经营活动更多地需要可供长期使用的营运资金,而我国融资渠道过少使得证券公司资金来源期限与资金使用期限不匹配问题十分突出,不得不短借长用,“拆东墙、补西墙”使得券商偿付能力随时面临流动性风险。

二、证券公司资金短缺的表现

资金短缺不仅制约券商传统业务的发展,而且也成为券商业务创新的瓶颈。资本营运、企业并购、基金管理、财务顾问、风险投资等已成为券商的重要业务。这部分业务需要巨额资金支持,由于资金匮乏,而对崭新业务领域与广阔的盈利空间,券商往往感到力不从心。同时,在合法融资渠道过于狭窄的情况下,有些券商铤而走险,通过挪用客户保证金、违规参与同业拆借等方式,或试图以短期资金弥补长期资金缺口,或压缩传统业务、减少对创新业务的投入,导致券商业务的萎缩。

1、资本规模扩大需要大量资金。一般来说,证券公司的资本规模与实力成正比,也与抵御风险能力成正比,但我国证券公司的实力与国际大券商相比,差距巨大。2001年摩根斯丹利添惠(MorganStanleyDean)净资产为207亿美元,而我国目前最大的证券公司——海通证券的注册资本为80亿元人民币。据统计,2001年全国102家券商的实收资本(股本)为729亿元,净资产863亿元。即使与国内的各证券投资基金规模相比,券商也显得相形见绌。从1998年封闭式基金开始到目前的开放式基金的全面发展,管理资产规模已达1500多亿元,并呈现越来越大的规模趋势。因此总体上我国证券公司在资本规模上整体竞争力非常弱小,在风大浪急的证券市场上,犹如一叶扁舟,稍一不慎,就有倾覆的可能。

2、股票承销业务的资金短缺。证券发行业务需要大量的先期资金投入,增发、配股等承销业务中需占用券商大量的资金。据统计,2002年券商被迫包销余股近3亿股,余股包销占用券商资金23亿元。余股包销占用券商流动资金巨大,在市场持续单边下滑环境中,余股市值也大量缩水,个别券商可能由此而引发资金链断裂的财务危险。

3、自营投资资金短缺。自营业务一直是券商最为重要的收入来源之一,《证券公司管理办法》规定,券商自营权益类证券不得超过净资产的80%,由于我国券商普遍规模较小,自营业务发展受到极大限制,同时证券市场的系统性风险加大,由于资金短缺及资金来源结构的不匹配,使得自营盘套现压力增大。

4、新设或收购证券营业部出现资金瓶颈。我国大部分证券公司仍以经纪业务为主业,经纪业务的做大、做强需要大量的人力、物力投入,包括购买或租赁营业场所、网上交易建设、购置电子设备等均需大量资金。

5、控股子公司投资需要大量资金。《证券公司管理办法》规定,综合类券商持有子公司股份不得低于51%;同时规定,设立受托投资管理业务子公司,注册资本不少于5亿元;设立从事证券承销、上市推荐、财务顾问等业务的投资银行类子公司,注册资本不少于5亿元。因此作为金融控股集团,设立这两类子公司,注册资本最少也需资金5亿元。

6、发起成立各基金管理公司及证券投资需大量资金。证券公司作为发起人,参股成立基金管理公司以及认购基金单位,各类证券投资(发起法人股、募集法人股、转配法人股)等需占用证券公司大量资金,同时对各类投资持有期限的限制,也加大券商对长期资金的需求。

三、证券公司融资渠道的选择

结合我国证券市场实际情况,并借鉴发达国家和地区的经验,笔者认为证券公司可采用以下方式拓宽融资渠道。

1、充实资本金。为实现规模扩张可分别采取公开上市和增资扩股方式,吸引更多的大公司和机构参股,特别是要注重选择成熟的机构投资者,如银行、保险公司、外资企业等,这样有助于券商形成长期稳定的资金来源,有利于充实资本金、改善资产负债结构、降低财务风险等。同时也有助于优化股权结构、规范券商行为,让更多讲诚信、有实力、懂经营、敢问责的投资方进入证券公司行业,督促证券公司完善治理结构,建立现代企业制度。

2、兼并重组。通过券商间的兼并重组实现资金、人才、研发、管理与服务的优势互补,资源共享,避免恶性竞争,资源耗费,为国际化发展奠定基础。

3、股票质押贷款。《证券公司股票质押贷款管理办法》规定,综合类券商可用手中所持绩优股票和证券投资基金券作质押向商业银行进行为期6个月的贷款,质押比率最高可达60%,同时股票质押贷款具有乘数效应,使券商能以较低成本获取较高收益。质押贷款将在一定程度上缓解券商流动资金不足的压力。

4、同业拆借和国债回购。《关于证券公司和基金管理公司进入银行间同业市场管理规定》中规定,拆借资金余额和国债回购余额上限为券商实收资本的80%,同业拆借最长期限为7天。国债回购最长期限为1年。通过同业市场融资,手续简便且无需抵押,拆借成本低(目前平均月息不超过4‰),这对于缓解交易头寸不足,满足同业周转的需要不失为一种灵活的融资方式。国债回购则需要有相应的国债标准券抵押进行融资,这种方式也较为灵活方便,通过证券交易所的回购交易系统即可实现融资。

5、发行金融债券。在国际成熟资本市场上,券商权益负债比为1:25,而我国目前券商该比率为1.22:1,可见其举债融资潜力巨大。为发挥财务杠杆效应,应让有条件(质量好、信誉高、业绩优)的证券公司发行金融债券。这种筹资方式具有期限长、规模大等特点,能适应证券公司业务发展并满足其中长期资金的需求。

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第04期 > 财务与会计2003年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第04期 > 财务与会计2003年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号