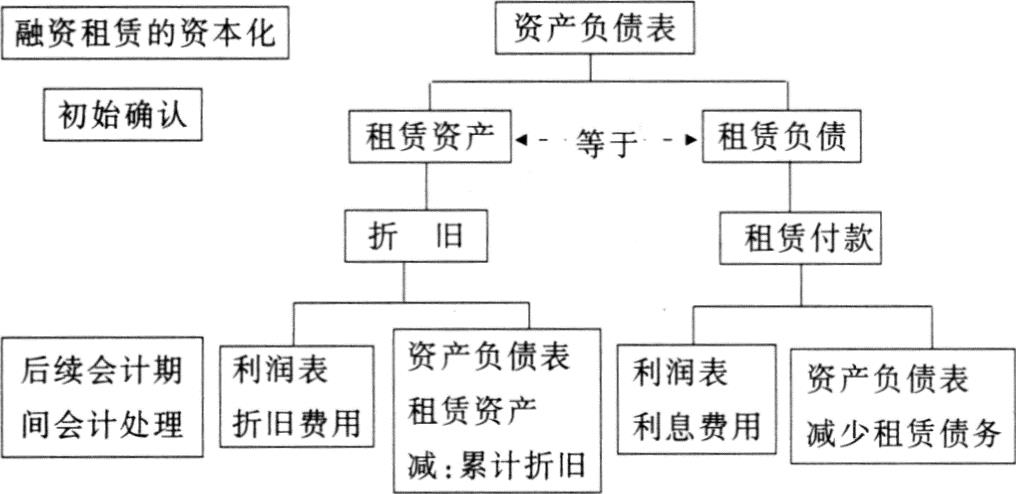

六、承租人对融资租赁的会计处理过程

(一)初始确认

IAS17要求:“承租人应按等于租赁开始时租赁资产的公允价值的金额,或是按更低的最低租赁付款(MLP)的现值,在其资产负债表上将融资租赁确认为资产和负债。在计算最低租赁付款额的现值时,如租赁的内含利率能够确定,则将其作为折现率,否则应采用承租人的增量借款利率”。

在记录承租人初始租赁资产和租赁负债数额时,首先考虑租赁资产的残值是否已获担保。如果已担保,将该残值包含在最低租赁付款中。因为它代表一项附加的租赁债务,这一债务需要由承租人以财产或现金或同时以两种形式偿还。如果该残值已完全担保,并已知内含利率,则租赁资产和负债入账价值应等于租赁开始日资产的公允价值。如果残值未担保,最低租赁付款中不包括残值,则最低租赁付款的现值将低于租赁资产的公允价值。IAS17要求最低租赁付款现值低于公允价值时以最低租赁付款现值入账。其次,考虑租赁的内含利率是否已知或可以确定。如果不能确定,应使用承租人的增量借款利率。使用增量借款利率,最低租赁付款的现值很可能超过资产租赁开始日的公允价值。当承租人的增量借款利率低于租赁的内含利率时,就会如此。IAS17要求除最低租赁付款现值低于公允价值时以最低租赁付款现值入账外,一般承租人以租赁开始日的公允价值入账。

(二)融资租赁固定资产计提折旧

在租赁资产和负债初始计量后的会计期间里,承租人必须记录融资租赁资产的折旧。IAS17要求:如果在租赁开始日,“可以合理地确定承租人在租赁期满时将获得租赁资产的所有权,则预计使用期限就是该资产的使用寿命;否则,资产应在租赁期或其使用寿命两者孰短的期限内进行折旧”。

当以租赁期作为折旧期而残值未担保时,租赁资产折旧总额等于租赁资产的入账价值。这说明承租人在租赁到期时未拥有租赁资产的所有权。如果残值已担保,则承租人拥有租赁资产的所有权。该所有权保证出租人在租赁期满时,得到租赁资产的最终残值。后一种情况,租赁资产折旧总额等于资产入账价值减去已担保残值。该残值是租赁期满时承租人最后的负债。在租赁期满时,如果出租人出售租赁资产,并且没能实现已担保残值,承租人有义务补偿该差额。

案例:某融资租赁协议所涉及设备的公允价值是$900000。该设备从20×6年6月30日起租用10年。租赁合同是不可撤销的。每年6月30日前必须支付租赁款$152000。第一次付款日在20×6年6月30日,估计年维护成本为$8500,维修成本在发生时由承租人支付,出租人将支付的每年$3600保险费,已包含在$152000的租金付款中。此项设备估计的使用寿命和经济寿命是14年。估计14年后这一设备的残值是$60000。

此设备的已担保残值是$300000,承租人准备在租赁期满时支付已担保残值行使购买该设备的选择权。

要求:计算最低租赁付款及租赁的内含报酬率,对融资租赁进行初始确认。

假定资产在使用期内均衡地提供收益,使用直线折旧法确定年折旧额。

(1)租金($152000)-保险费补偿($3600)=$148400

(2)租赁的内含利率并未明确给出。因此,需要计算贴现率使得最低租赁付款的现值与属于出租人的未担保残值的现值之和等于设备的公允价值。

由于本题中的设备没有无担保残值。因此计算内含利率使用的是最低租赁付款(10×$148400+$300000)的现值,使其等于租赁日资产的公允价值。通过试错法,得出内含利率为16%。

承租人应以$900000的资产公允价值记账。因为$300000的残值是完全担保的。并且内含利率(16%)也已计算得出。按照定义,最低租赁付款的现值等于租赁资产公允价值。承租人应记录如下分录:

20X6年6月30日

借:租入设备 $900000

贷:租赁负债 $900000

租赁资产每年折旧费用等于$60000,即:(成本$900000-估计残值$60000)÷使用寿命14年。每年计提折旧时,承租人做如下会计分录:

借:折旧费用 $60000

贷:累计折旧 $60000

(三)租赁负债的减少

除了在计量初始租赁资产负债的后续会计期间应对租赁资产计提折旧日外,承租人也应对租赁负债的减少做会计处理。IAS17要求:租金应按比例分别计入融资费用并减少尚未结算的负债。融资费用应分摊于租赁期的各个期间,从而使各期就负债余额承担一个固定的利率。

承租人为了计算租赁付款的利息,初始租赁债务要从最低租赁付款的总额(即未折扣额)中扣除。使用上述案例资料最低租赁付款的总额为:

10倍的(每年租赁款-保险成本)

=10×($152000-$3600) $1484000

已担保余额 $300000

最低租赁付款总额 $1784000

由于最初租赁负债为$900000,所以,租赁的利息可进行如下计算:

最低租赁付款总额 $1784000

减:初始负债 $900000

利息因素 $884000

利息要在租赁期内的各会计期间进行分配。如IAS17所述,融资费用应分摊,“从而使各期间负债余额承担一个固定的利率”,即最低租赁付款额折现使用的利率。一般先编制融资计划表,在租赁期内的会计期间将最低租赁付款的数额在利息费用和负债减少额之间分配。下表是根据案例所列的融资租赁付款计划。(最低租赁付款额=财务费用+减少的负债)。

*最后一期利息=$41370+$71=$41441($71是一个约数尾差)

(四)承租人融资租赁的披露要求

IAS17要求:“承租人对融资租赁必须单独披露以下信息:

(1)每类资产在资产负债表日的账面净值。

(2)在资产负债表日对最低租赁付款额总额及其现值之间的调节。此外,企业应披露资产负债表日最低租赁付款额在以下期间的总额及其现值:

①不超过一年;

②超过一年但不超过五年;

③超过五年。

(3)当期收益中确认的或有租金。

(4)资产负债表日根据不可撤销转租合约预期将收到的未来最低转租赁付款总额。

(5)承租人重大租赁安排的一般说明,其内容包括(但不限于)以下方面:

①确定或有租金付款额的基础;

②续租或购买选择权及调整租金条款的存在及其内容;

③租赁协议规定的限制,如对股利、新的债务和新的承租的限制。”

根据上述要求,本例承租人应分别于20X6年和20X7年6月30日披露以下信息:

(1)20X7年6月30日承租人部分利润表

20X7 20X6

a.租赁资产折旧 $60000 -

b.融资费用—租赁负债 120256 -

(2)20X7年6月30日承租人部分资产负债表

20X7 20X6

非流动资产

租赁设备 $900000 900000

减:累计折旧 60000 -

840000 900000

流动负债

租赁负债(附注1) 32647 28144

非流动负债

租赁负债(附注1) 690809 723456

(3)附注1:最低租赁付款租赁债务

20X7 20X6

不超过一年 148400 148400

超过一年但不超过5年 593600 593600

超过5年 745200 893600

1487200 1635600

减:未来融资费用 763744 884000

最低租赁付款现值 723456 751600

各期最低租赁付款现值:

20X7 20X6

不超过一年 12792111279211

超过一年但不超过5年 35794123579412

超过5年 23759442657383

最低租赁付款现值 723456 751600

各注释数字计算如下(小数点后四舍五入):

注释1$148400×0.862(复利,n=1,i=16%)

注释2$148400×2.412(年金,n=5 less n=1,i=16%)

注释3$148400×1.332(年金,n=9 less n=5,i=16%)+300000×0.227(复利,n=10,i=16%)

注释4$148400×1.069(年金,n=8 less n=5,i=16%)+300000×0.263(复利,n=9,i=16%)

责任编辑 周文荣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第03期 > 财务与会计2003年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第03期 > 财务与会计2003年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号