《企业会计准则——租赁》将融资租赁资产未担保余值定义为“租赁资产余值中扣除就出租人而言的担保余值以后的资产余值”。其中,就出租人而言的担保余值包括,由承租人或与其有关的第三方担保的余值,以及与承租人和出租人均无关、但在财务上有能力担保的第三方担保的资产余值。未担保余值实质上就是出租人自身应当负担的、没有人担保的那部分资产余值,形式上表现为出租人的一项长期资产。由于企业内外经济环境的变化,未担保余值也可能发生减少,使其可收回金额低于账面价值。《国际会计准则第36号—资产减值》指出,如果资产的账面价值超过通过使用或销售而收回的价值,该资产应视为已经减值。因而,未担保余值的减少属于资产减值的范畴。

一、融资租赁资产未担保余值的减少与融资租赁资产减值的区别

1、两者范围不同。融资租赁资产减值是资产在本期期末重估的可收回金额低于账面价值的损失;融资租赁资产未担保余值的减少则是融资租赁资产在租赁期满时的公允价值中未担保部分的减损。在时间范围上,前者着眼于本期期末时的资产价值的减少,而后者着眼于租赁期满时的资产价值的减产。在空间范围上,前者是针对整个租赁资产,而后者仅针对租赁资产余值中的未担保部分。

2、两者会计核算主体不同。根据实质重于形式原则,融资租赁资产列为承租人的固定资产,而出租人可能相应地产生长期债权和未担保余值。融资租赁资产发生减值是属于承租人会计主体的业务范围,而不是出租人的业务范围;对于未担保余值的减少,则仅是出租人的会计业务范围,承租人不需做出处理。

3、两者会计处理不同。融资租赁资产发生减值后,承租人应当按照该固定资产的账面价值以及尚可使用寿命重新计算折旧率和折旧额;未担保余值发生减少后,则应当重新计算租赁内含利率和修正当期租赁投资净额,并根据修正后的租赁投资净额和重新计算的租赁内含利率分摊融资收入。

二、融资租赁资产未担保余值减少的经济后果

1、减少租赁内含利率。租赁内含利率实质上是出租人就此出租业务所要求的报酬率,也就是能使出租人投资流出现值等于流入现值的折现率。其表述公式为,租赁资产的现值(即市价)=租金现值+担保余值现值+未担保余值现值。从中不难看出,若未担保余值发生减少,则会减小租赁内含利率。

2、减少当期租赁投资净额。由于内含利率的变化,使得根据新的内含利率计算的当期租赁投资净额不同于根据原内含利率计算的当期租赁投资净额,两者间的差额视为当期租赁投资净额的损失。

3、改变未实现融资收益及其分配。未实现融资收益的计算公式为,未实现融资收益=(租金总额+担保余值+未担保余值)-(租金现值+担保余值现值+未担保余值现值)=(租金总额+担保余值+未担保金值)-租赁资产市价。从中不难看出,若未担保余值发生减少,未实现融资收益将相应减少。同时,如果采用实际利率法对未实现融资收益进行分配,则会由于内含利率和未实现融资收益发生变化,而改变未实现融资收益在各期的分配。

三、融资租赁资产未担保余值减少的会计处理

未担保余值发生减少后,应当重新计算租赁内含利率,将由此而引起的租赁投资净额的减少确认为当期损失,并根据修正的租赁投资净额和新内含利率分摊融资收入。如果已确认减少的未担保余值得以恢复,应在原先的范围内转回,并重新计算、调整。由于未担保余值的减少属于会计估计变更,所以应采用未来适用法,对前期已确认的收入不再追溯调整,只对当期和以后各期进行调整。具体会计处理如下:期末,如果未担保余值发生减少,出租人按减少的金额,借记“递延收益”,贷记“未担保余值”,同时,按产生的租赁投资净额的减少,借记“营业外支出”,贷记“递延收益”;如果已确认减少的未担保余值得以恢复,应按恢复的金额,借记“未担保余值”,贷记“递延收益”,同时,按产生的租赁投资净额余额的增加额,借记“递延收益”,贷记“营业外支出”。现举例说明如下:

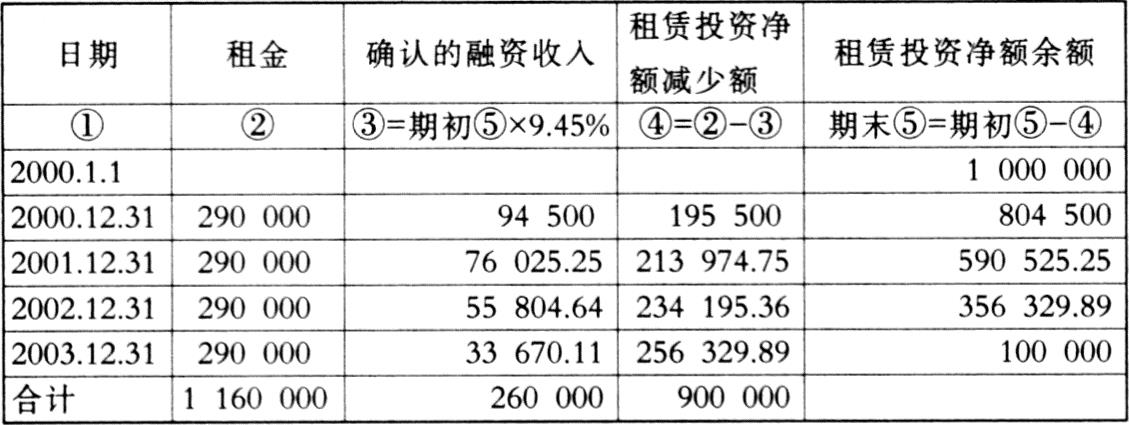

例1:出租人同承租人达成协议出租一台全新的机器,市价为1000000元,起租日为2000年1月1日,期限为4年,每年年末支付租金290000元,担保余值为80000元,未担保余值20000元,机器可使用年限为4年。

1、运用“逐步测试逼近法”计算出租人的内含利率R:

由“租金现值+担保余值现值+未担保余值现值=市价”得:

290000×(P/A,R,4)+80000×(P/S,R,4)+20000×(P/S,R,4)=1000000(元)

当R=10%时,290000×3.1699+100000×0.6830=987571(元)<1000000(元)

当R=9%时,290000×3.2397+100000×0.7084=1010353(元)>1000000(元)

所以,R=9%+(10%-9%)×(1010353-1000000)/(1010353-987571)=9.45%

2、未实现融资收益=(租金总额+担保余值+未担保余值)-租赁资产市价=290000×4+80000+20000-1000000=260000(元)

未实现融资收益分配表(实际利率法)

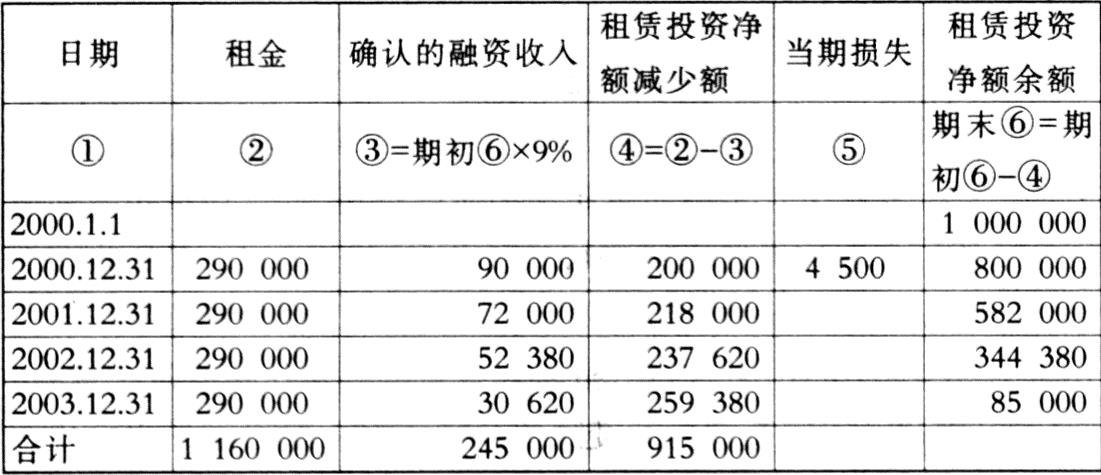

例2:续用前例,若2000年12月31日出租人发现未担保余值发生减值15000(元),则需重新计算出租人的内含利率和未实现融资收益和当期的损失。

1、重新计算出租人的内含利率R:

如例1,运用“逐步测试逼近法”不难计算出租人的内含利率R=9%

2、未实现融资收益=(租金总额+担保余值+未担保余值)-租赁资产市价=290000×4+80000+5000-1000000=245000(元)

未实现融资收益分配表(实际利率法)

3、当期损失=发生减值的当期根据原内含利率计算的租赁投资净额余额—根据新租赁内含利率计算的租赁投资净额余额=804500(见表1)-800000(见表2)=4500(元)

4、会计分录:

(1)借:递延收益 15000

贷:未担保余值 15000

(2)借:营业外支出 4500

贷:递延收益 4500

2001年、2002年和2003年年末,根据表2进行融资收益的分配。

例3:续用前例,若2001年12月31日出租人发现已确认的减值得以恢复5000元,同样,应当重新计算出租人的内含利率和未实现融资收益并冲回当期损失:

1、重新计算出租人的内含利率R:

如例1,运用“逐步测试逼近法”不难计算出租人的内含利率R=9.15%

2、未实现融资收益=(租金总额+担保余值+未担保余值)-租赁资产市价=290000×4+80000+10000-1000000=250000(元)

3、当期损失=发生减值的当期根据原内含利率计算的租赁投资净额—根据新租赁内含利率计算的租赁投资净额=582000(见表2)-584837.25(见表3)=-2837.25(元)(负数即为冲回)

未实现融资收益分配表(实际利率法)

4、会计分录:

(1)借:未担保余值 5000

贷:递延收益 5000

(2)借:递延收益 2837.25

贷:营业外支出 2837.25

2002年和2003年年末,根据表3进行融资收益的分配。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第02期 > 财务与会计2003年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第02期 > 财务与会计2003年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号