一、关于奇零期采用加速折旧法的折旧计算

固定资产的购置与处置,如果不是发生在年初或年末,则折旧计算称为不满一年或奇零期的折旧计算。对于不满一年的折旧计算,如果企业采用以时间为基础的折旧方法,就需确定本会计期间的应计折旧额,通常可采用以下方法:

(1)以月为计算折旧单位,不满半个月当月不计提折旧,超过半个月按整月计提折旧。即每月15日以前购置者,按全月计提折旧,15日以后购置者,当月不提折旧;处置时则相反,每月15日前处置者,不计提折旧,15日以后处置者,按全月计提折旧。(2)以年为计算折旧单位,不满半年当年不计提折旧,超过半年按整年计提折旧。例如会计年度为公历制,则6月30日以前购置者,按全年计提折旧,7月1日以后购置者,当年不提折旧;处置时则相反,每年6月30日前处置者,不计提折旧,7月1日以后处置者,按全年计提折旧。

如果企业是年度内取得或处置固定资产,在采用加速折旧法计算折旧时,则不能直接根据年数总和法和双倍余额递减法的计算公式简单计算,而应将每年的折旧分两部分计算,每年的折旧额中一部分是上一年按应计折旧额平均计算的金额,另一部分是本年按应计折旧额平均计算的金额。即根据有关计算公式计算出年度折旧额后,再加权平均计算。其计算公式(需要说明的是,运用此公式时,第一年除外)为:

年度折旧额=[上年折旧额×上年未折旧月份+本年折旧额×(12-上年未折旧月份)]/12……(1)

或者:年度折旧额=(固定资产原值-净残值)×(预计使用年限-已使用年限)/预计使用年限总和……(2)

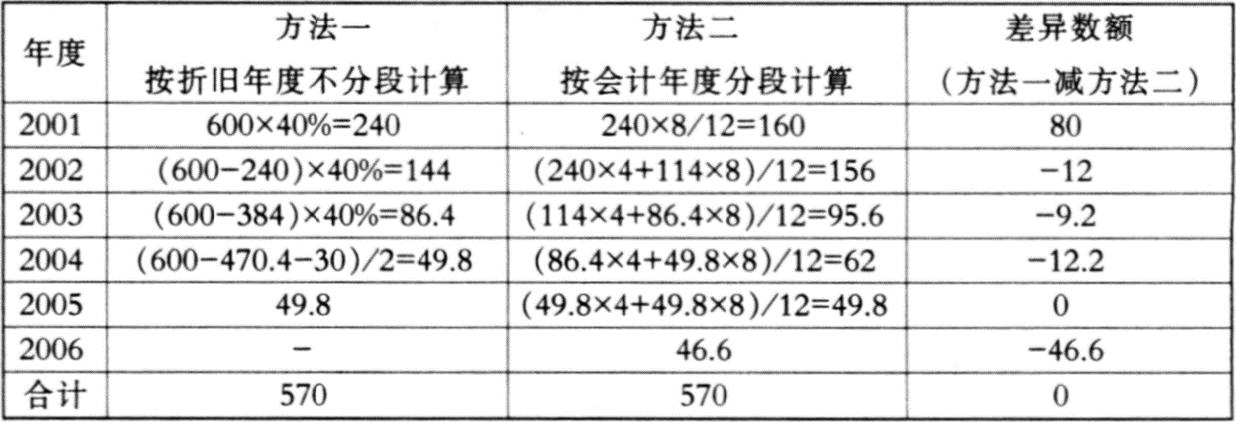

例如:A公司2001年4月20日购买一成套设备,原值600万元,预计净残值率5%,确定的折旧年限5年。按“不考虑固定资产取得时间,直接运用年数总和法计算”和“根据固定资产取得时间和使用状况采用年数总和法分段计算”这两种方法计算的各年度折旧额如下:(单位:万元)

此项业务容易出错的地方是,人们在计算折旧时,往往未考虑固定资产的取得时间,直接根据年数总和法计算折旧的公式计算各年度的折旧额。这种方法(即方法一)导致例中2006年固定资产仍然在使用,却无折旧额发生,违背了收入与费用的配比原则。

同理,在双倍余额递减法下,如果是年度内取得固定资产,其折旧额也不能直接根据其折旧额的计算公式直接计算,而应分段计算,计算方法仍可采用加权平均计算。计算公式为:

年度折旧额=[上年折旧额×上年未折旧月份+本年折旧额×(12-上年未折旧月份)]/12

例如:仍以前例的资料,采用“两种”双倍余额计算法计算的折旧额如下表所示:(单位:万元)

上述“方法二”的计算结果表明,固定资产的使用与其价值转移的结果相符。

二、固定资产计提减值准备后折旧的计算

《企业会计制度》明确规定,已全额计提减值准备的固定资产,不再计提折旧。那么,部分计提减值准备的固定资产,计提减值准备后的折旧又该如何计算和处理呢?现行会计制度规定,计提减值准备后的固定资产应根据该固定资产的账面价值以及尚可使用年限重新计算折旧率和折旧额;如果已计提减值准备的固定资产价值又得以恢复,应当按照固定资产价值恢复后的账面价值,以及尚可使用年限重新计算折旧率和折旧额,但对此前已计提的累计折旧不作调整。这种方法,虽然从理论上讲比较简单,但在具体的会计实务中操作起来有一定难度。特举例说明。

例如:A公司2001年6月20日取得一项固定资产由第一生产车间使用,原值120万元,假定净残值为零,预计使用年限为5年,采用年限平均法计提折旧。2001年12月31日在对其价值进行检查时发现,该项固定资产的市价正在持续下跌,预计可收回金额为90万元。以后年度发生的经济业务及有关会计处理如下:

(1)计算2001年的折旧并作会计分录

120÷5×6÷12=12(万元)

借:制造费用 120000

贷:累计折旧 120000

(2)计提2001年度的固定资产减值准备

①计提减值准备金额=(120-12)-90=18(万元)

②会计分录

借:营业外支出——计提固定资产减值准备 180000

贷:固定资产减值准备 180000

(3)计提2002年的固定资产折旧(仍然假定折旧年限不变)

①折旧额=90÷4.5=20(万元)

②会计分录

借:制造费用 200000

贷:累计折旧 200000

(4)假定2002年底,该固定资产的市价有所上升,估计未来影响市价下跌的因素已经消失,预计可收回金额为95万元。

①应冲减的固定资产减值准备=(90-20)-95=-25(万元)

②会计分录

借:固定资产减值准备 180000

贷:营业外支出——计提固定资产减值准备 180000

企业会计制度规定,如果固定资产的可收回金额大于其账面价值,则以前期间计提的减值损失应当转回,但转回的金额不应超过原已计提的固定资产减值准备。故此处借记的“固定资产减值准备”只能是18万元,而不是25万元。

(5)计提2003年的折旧(仍然假定折旧年限不变)

①折旧的基数=(90-20)+18=88(万元)

②折旧额=88÷3.5=25(万元)

③会计分录

借:制造费用 250000

贷:累计折旧 250000

假定2004年的折旧同2003年,会计分录略。

(6)假定2004年底,该项固定资产的可收回金额为25万元,则:

①计提的减值准备=(88-50)-25=13(万元)

②会计分录

借:营业外支出——计提固定资产减值准备 130000

贷:固定资产减值准备 130000

(7)计提2005年的折旧(仍然假定使用年限不变)

①折旧额=25÷1.5=17(万元)

②会计分录

借:制造费用 170000

贷:累计折旧 170000

(8)2006年6月底,该项固定资产按期报废

①计提2006年折旧(半年)

借:制造费用 80000

贷:累计折旧 80000

②注销固定资产、累计折旧和固定资产减值准备

借:累计折旧 1070000

固定资产减值准备 130000

贷:固定资产 1200000

此项业务发生后,容易出错的地方主要是:计提减值准备的固定资产价值得以恢复后,计算下年度固定资产折旧时固定资产账面价值的重新计算。

三、税法对采用加速折旧法的规定及其与会计制度差异的处理

我国税法不仅对固定资产的折旧方法进行了严格的限制,而且对固定资产的最低折旧年限也作了明确规定,税法在计算固定资产折旧时还对某些固定资产计提折旧的基数也进行了调整。税法规定,固定资产折旧费用的计算,原则上采用直线法,但对促进科技进步、环境保护和国家鼓励投资的关键设备,以及常年处于震动、超强度使用或受酸、碱等强烈腐蚀状态的机器设备,确需缩短使用年限或采用加速折旧方法的,由纳税人提出申请,经当地主管税务机关审核后,逐级报国家税务总局批准。而会计上则相对较为灵活,现行会计制度赋予企业相当大的权限,企业会计制度规定,企业应当按照固定资产的性质和消耗方式,合理地确定固定资产的预计使用年限和预计净残值,并根据科技发展、环境及其他因素,选择合理的固定资产折旧方法,按照管理权限,经股东大会、董事会、经理(厂长)会议或类似机构批准,作为计提折旧的依据。

此项业务容易出错的地方是,当发生的折旧时间性差异出现非对等转销,而且税率发生变化时,折旧费用的转销的计算。特举例说明。

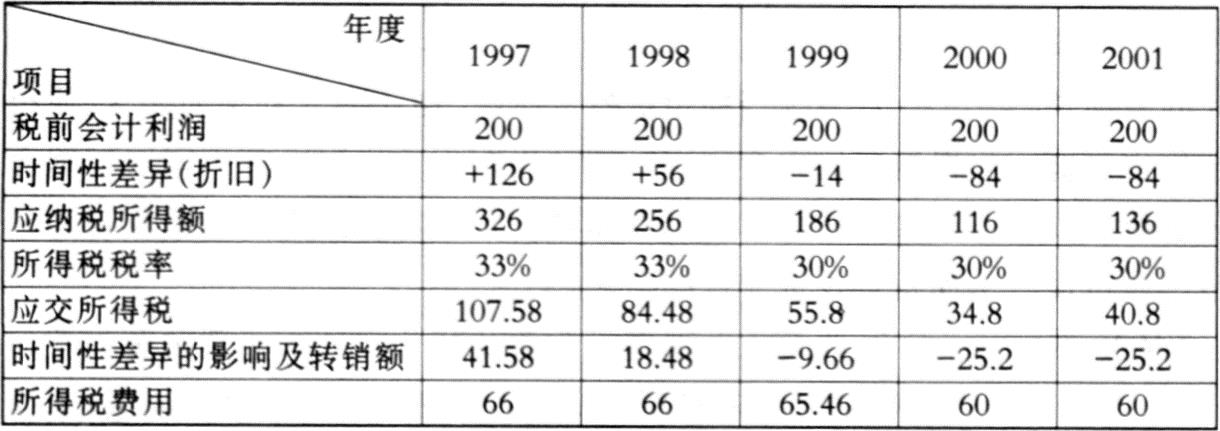

例如:DE公司1996年12月20日购买一台电子设备,原值为440万元,预计净残值为20万元,税法规定,该设备采用直线法计提折旧,折旧年限5年;会计上采用年数总和法计提折旧,折旧年限3年。假定从1999年开始,该公司的所得税税率由原来的33%改为30%。假定该公司每年的会计利润均为200万元,无其他纳税调整事项。该公司所得税采用债务法核算,则该公司1997年~2001年各年度的所得税、应交所得税和递延税款如下表所示:(单位:万元)

上表的主要数据计算如下:

(1)折旧产生的时间性差异(税法折旧-会计折旧)

1997年的折旧额差异=(440-20)×(1/5-3/6)=-126(万元)

1998年的折旧额差异=(440-20)×(1/5-2/6)=-56(万元)

1999年的折旧额差异=(440-20)×(1/5-1/6)=+14(万元)

2000年、2001年折旧额差异=(440-20)×(1/5-0)=+84(万元)

(2)1999年的所得税、应交所得税及递延税款转销额的计算

①应交所得税=(200-14)×30%=55.8(万元)

②递延税款的转销额=14×30%(现行税率)=4.2(万元)

③递延税款账面余额的调整额=(41.58+18.48)/33%×(30%-33%)=-5.46(万元)

④所得税费用=55.8+4.2+5.46=65.46(万元)

其他的计算见表中结果,不再赘述。

此项业务发生后,容易出错的主要是两个地方:一是递延税款的非对等转销。因为一般的递延税款转销主要是指对等转销,即可能税法按10年折旧、会计按5年折旧,递延税款从第6年开始转销,而且每年发生的时间性差异是相同的,故递延税款的转销额就是时间性差异乘以税率。但本例中,将1997年、1998年发生的递延税款应在1999年、2000年和2001年转销。二是递延税款转销年份,还有递延税款账面余额的调整,这种调整对所得税费用有直接影响,而且这种影响到底是增加所得税费用,还是减少所得税费用,必须看原递延税款发生在借方还是贷方,以及税率是提高还是降低。从本例中可知,递延税款原发生在借方,税率降低,调整递延税款账面余额时,应借记“所得税”,贷记“递延税款”。因此,虽然例中递延税款的账面余额调整是负数,但最终计算所得税时仍是增加了所得税费用。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第02期 > 财务与会计2003年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第02期 > 财务与会计2003年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号