一、问题的产生

企业发生会计政策变更、进行会计差错更正以及处理资产负债表日后事项时,经常要涉及对前期损益调整事项的会计处理问题。根据《企业会计准则——会计政策、会计估计变更和会计差错更正》和《企业会计准则——资产负债表日后事项》的规定,这些前期损益调整事项需要在本期编制调整分录,其中对于会计政策变更的累积影响数,直接通过“利润分配——未分配利润”科目核算;对于会计差错更正和资产负债表日后事项的损益调整数,通过“以前年度损益调整”科目过渡后转入“利润分配——未分配利润”科目核算。企业对外报送财务报告时,还要将调整分录的金额,调整本期资产负债表项目的年初数、利润及利润分配表项目的上年数,如果上年度报告尚未报出或需要提供比较报表的,同时调整上年度报告或比较报表的相关数字。

对于编制的调整分录,“利润分配——未分配利润”科目的核算结果是前期净损益;调整会计报表时,这个核算结果用于调整本期报表的“年初未分配利润”项目和前期报表的“未分配利润”项目。由于净损益是税后的概念,所以在进行会计处理时,需要将前期损益调整事项所产生的税前会计利润差额,计算所得税费用并转入“利润分配——未分配利润”科目。

在会计实务的处理中,前期损益调整事项所产生的税前会计利润差额比较容易确定,但是其所得税会计处理却比较复杂,不同的事项会出现不同的处理结果,即有时不需要进行所得税会计处理,有时需要进行所得税会计处理;有时进行所得税会计处理要通过“应交税金”科目核算,有时则要通过“递延税款”科目核算。因此,如何准确地对前期损益调整事项进行判断,进而作出正确的会计处理,是会计实务工作者面临的现实问题。

二、处理原则

对于前期损益调整事项,税前会计利润差额的所得税会计处理可按以下步骤考虑:

(一)确定税前会计利润差额的性质,据以判断其是否具有所得税费用影响。如果不具有所得税费用影响,则无需进行所得税会计处理;如果具有所得税费用影响,则需要进行所得税会计处理。

(二)对于具有所得税费用影响的,要根据企业所得税核算方法,作出正确的会计处理。如果企业采用应付税款法,则所得税会计处理通过“应交税金”科目核算;如果企业采用纳税影响会计法(递延法或债务法),则所得税会计处理可能通过“应交税金”科目核算,也可能通过“递延税款”科目核算。

三、所得税费用影响分析和会计处理

由于会计制度和税法两者的目的不同,对收益、费用或损失的计算口径和确认时间也不同,从而导致税前会计利润与应税所得之间可能一致,也可能产生差异,其中因计算口径不同产生的差异属于永久性差异,因确认时间不同产生的差异属于时间性差异。相应地税前会计利润差额也可以分成三类:

(一)税前会计利润差额不构成差异

对前期损益调整事项,当会计制度和税法两者对税前会计利润差额的计算口径和确认时间相同时,税前会计利润差额不构成差异,包括:一是按会计制度应调整前期收益计入会计报表,按税法规定在计算前期应税所得时也允许调整收入;二是按会计制度应调整前期费用或损失计入会计报表,按税法规定在计算前期应税所得时也允许调整准予扣除项目。

1、所得税影响分析

税前会计利润差额不构成差异,说明税前会计利润差额表现为“调整后税前会计利润”和“调整前税前会计利润”之间的差额,既不形成永久性差异,也不形成时间性差异。在这种情况下,前期损益调整事项会对所得税费用形成影响,所得税费用影响金额为“税前会计利润差额×所得税率”。其推导过程如下:

税前会计利润差额=调整后税前会计利润-调整前税前会计利润①

调整前所得税费用=调整前税前会计利润×所得税率②

调整后所得税费用=调整后会计利润×所得税率③

用公式③减去公式②,得出:

所得税费用影响金额=(调整后会计利润-调整前税前会计利润)x所得税率=税前会计利润差额×所得税率④

2、会计处理及举例

无论企业所得税核算方法采用应付税款法还是纳税影响会计法,其对于税前会计利润计算的所得税费用影响金额,均计入“所得税”和“应交税金”科目。也就是说,当税前会计利润差额不构成差异时,应付税款法和纳税影响会计法下,前期损益调整事项均存在所得税费用影响,其产生的所得税费用影响金额需要通过“利润分配——未分配利润”和“应交税金”科目核算。

例:A公司于2002年发现,2001年10月销售的一批产品,符合收入的确认条件,已经确认销售收入200000元,但销售成本150000元尚未结转,在2001年度所得税申报中也未扣除该项销售成本。A公司适用的所得税率为33%,按净利润的10%、5%分别提取法定盈余公积金和法定公益金。试编制A公司采用应付税款法核算所得税时和采用纳税影响会计法核算所得税时的会计调整分录。

分析:税前会计利润差额150000元,按会计制度应调整2001年度主营业务成本,按税法规定允许调整2001年度的准予扣除项目,不构成差异,因而这笔会计差错会对所得税费用形成影响,无论企业采用应付税款法核算还是纳税影响会计法核算,所得税费用影响金额均应计入“应交税金”。编制会计调整分录如下:

借:以前年度损益调整 150000

贷:库存商品 150000

借:应交税金——应交所得税 49500

贷:以前年度损益调整 49500

借:利润分配——未分配利润 100500

贷:以前年度损益调整 100500

借:盈余公积 15075

贷:利润分配——未分配利润 15075

(二)税前会计利润差额构成永久性差异

对前期损益调整事项,当会计制度和税法两者对税前会计利润差额的计算口径不同时,税前会计利润差额构成永久性差异,包括:一是按会计制度应调整前期收益并计人会计报表,但按税法规定在计算应税所得时不调整收入;二是按会计制度应调整前期费用或损失并计入会计报表,但按税法规定在计算应税所得时不调整准予扣除项目。

1、所得税费用影响分析

税前会计利润差额构成永久性差异,说明税前会计利润差额既表现为“调整后税前会计利润”和“调整前税前会计利润”之间的差额,又表现为“调整后永久性差异”和“调整前永久性差异”之间的差额。在这种情况下,前期损益调整事项不会对所得税费用影响形成影响。以一项作为永久性差异的收益为例,进行推导如下:

税前会计利润差额=调整后税前会计利润-调整前税前会计利润①

税前会计利润差额=调整后永久性差异-调整前永久性差异②

由公式①、公式②可以看出:

调整后税前会计利润-调整前税前会计利润=调整后永久性差异-调整前永久性差异③

进行移项,得出:

调整后税前会计利润=调整前税前会计利润+(调整后永久性差异-调整前永久性差异)④

一项作为永久性差异的收益差额,在调增税前会计利润的同时,也应调减应税所得。由于应付税款法和纳税影响会计法,对于税前会计利润和永久性差异的所得税影响金额均计入所得税费用,所以:

调整前所得税费用=(调整前税前会计利润-调整前永久性差异)×所得税率⑤

调整后所得税费用=(调整后税前会计利润-调整后永久性差异)×所得税率={[调整前税前会计利润+(调整后永久性差异-调整前永久性差异)]-调整后永久性差异}×所得税率=(调整前税前会计利润-调整前永久性差异)×所得税率⑥

用公式⑥减去公式⑤,得出:

所得税费用影响金额=0⑦

2、会计处理及举例

当税前会计利润差额构成永久性差异时,由于不存在所得税费用影响金额,所以对于前期损益调整事项,无论企业所得税核算方法采用应付税款法还是纳税影响会计法,均不需要进行所得税会计处理。

例:A公司是B公司的母公司,股权投资采用权益法核算。A公司于2002年发现,2001年12月由于会计差错导致少计对B公司的股权投资收益100000元。A公司和B公司适用的所得税率均为33%,A公司按净利润的10%、5%分别提取法定盈余公积金和法定公益金。试编制A公司采用应付税款法核算所得税时和采用纳税影响会计法核算所得税时的会计调整分录。

分析:税前会计利润差额100000元,按照会计制度规定应作为2001年度收益,按税法规定不计入2001年收入,构成永久性差异,因而这笔会计差错不会对所得税费用形成影响,无论企业采用应付税款法核算还是纳税影响会计法核算,均不需要针对所得税进行专门处理。编制会计调整分录如下:

借:长期股权投资—B公司(损益调整 )100000

贷:以前年度损益调整 100000

借:以前年度损益调整 100000

贷:利润分配——未分配利润 100000

借:利润分配——未分配利润 15000

贷:盈余公积 15000

(三)税前会计利润差额构成时间性差异

对前期损益调整事项,当会计制度和税法两者对税前会计利润差额的确认时间不同时,税前会计利润差额构成时间性差异,包括:一是按会计制度应调整前期收益计入会计报表,但按税法需待以后期间调整收入;二是按会计制度应调整前期费用或损失计入会计报表,但按税法需待以后期间调整准予扣除项目。

1、所得税费用影响分析

税前会计利润差额构成时间性差异,说明税前会计利润差额既表现为“调整后税前会计利润”和“调整前税前会计利润”之间的差额,又表现为“调整后时间性差异”和“调整前时间性差异”之间的差额。在这种情况下,前期损益调整事项在应付税款法下不会对所得税费用形成影响,但是在纳税影响会计法下会对所得税费用形成影响,所得税费用影响金额为“税前会计利润差额×所得税率”。以一项作为时间性差异的收益为例,进行推导如下:

税前会计利润差额=调整后税前会计利润-调整前税前会计利润①

税前会计利润差额=调整后时间性差异-调整前时间性差异②

由公式①、公式②可以看出:

调整后税前会计利润-调整前税前会计利润=调整后时间性差异-调整前时间性差异③

移项得出:

调整后税前会计利润=调整前税前会计利润+(调整后时间性差异-调整前时间性差异)④

(1)在应付税款法下,一项作为时间性差异的收益差额,在调增税前会计利润的同时,也应调减应税所得。由于应付税款法对税前会计利润和时间性差异均计入所得税费用,所以:

调整前所得税费用=(调整前税前会计利润-调整前时间性差异)×所得税率⑤

调整后所得税费用=(调整后税前会计利润-调整后时间性差异)×所得税率={[调整前税前会计利润+(调整后时间性差异-调整前时间性差异)]-调整后时间性差异}×所得税率=(调整前税前会计利润-调整前时间性差异)×所得税率⑥

用公式⑥减去公式⑤,得出:

所得税费用影响金额=0⑦

(2)在纳税影响会计法下,一项作为时间性差异的收益差额,在调增税前会计利润的同时,也调减应税所得。由于纳税影响会计法只对税前会计利润计入所得税费用,时间性差异并不计入所得税费用,所以:

调整前所得税费用=调整前税前会计利润×所得税率⑤

调整后所得税费用=调整后税前会计利润×所得税率=[调整前税前会计利润+(调整后时间性差异-调整前时间性差异)]×所得税率⑥

用公式⑥减去公式⑤,得出:

所得税费用影响金额=[调整前税前会计利润+(调整后时间性差异-调整前时间性差异)]×所得税率-调整前税前会计利润×所得税率=(调整后时间性差异-调整前时间性差异)×所得税率=税前会计利润差额×所得税率⑦

2、会计处理及举例

当税前会计利润差额构成时间性差异时,在企业所得税核算方法采用应付税款法下,不存在所得税费用影响金额,不需要进行所得税会计处理;在企业所得税核算方法采用纳税影响会计法下,会产生所得税费用影响,对于时间性差异计算的所得税费用影响金额,应调整“所得税”和“递延税款”科目,也就是说,前期损益调整事项产生的所得税费用影响金额需要通过“利润分配——未分配利润”和“递延税款”科目核算。

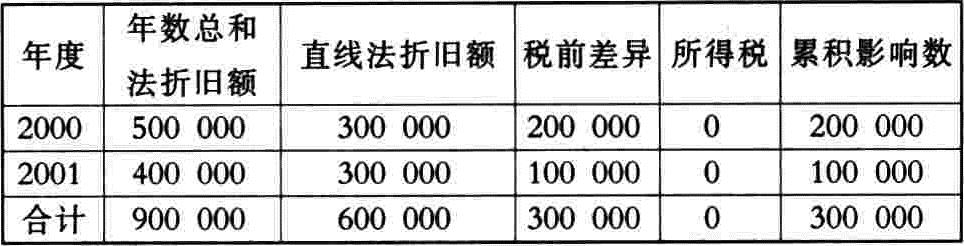

例:A公司1999年12月购入一项管理用设备,价款150万元,预计使用年限为5年,不考虑净残值,采用直线法计提折旧。2002年1月1日根据新企业会计制度规定,A公司进行会计政策变更,开始采用年数总和法计提折旧,税法允许的折旧方法仍为直线法。A公司适用的所得税率为33%,按照净利润10%、5%分别提取法定盈余公积金和法定公益金。试编制A公司采用应付税款法核算所得税时和采用纳税影响会计法核算所得税时的会计调整分录。

分析:此项会计政策变更,税前会计利润差额按会计制度应调整前期损益,按税法规定允许调整以后期间的应税所得,形成时间性差异。因此在计算累积影响数时,要区分企业采用的所得税核算方法而有所不同。

(1)企业采用应付税款法核算所得税,计算累积影响数见下表:

2002年1月1日编制会计调整分录如下:

借:利润分配——未分配利润 300000

贷:累计折旧 300000

借:盈余公积——法定盈余公积 45000

贷:利润分配——未分配利润 45000

(2)企业采用纳税影响会计法核算所得税,计算累积影响数见下表:

20021月1日编制会计调整分录如下:

借:利润分配——未分配利润 201000递延税款99000

贷:累计折旧 300000

借:盈余公积——法定盈余公积 30150

贷:利润分配—未分配利润 30150

责任编辑 王教育

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第11期 > 财务与会计2002年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第11期 > 财务与会计2002年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号