会计诚信与职业监管是会计行业良性循环的两大支柱。会计诚信作为职业道德规范,天生就与个人利益有冲突,只要有不完全契约导致的不对称信息的存在,就有会计造假的需求。因而,会计监管总是必须的。

一、诚信危机:会计行业的忧虑

自从去年年底美国爆出能源巨人安然公司的财务丑闻以来,美国华尔街引发了一连串的财务丑闻。2002年5月,美国最大的证券经纪公司美林公司因“不适当的咨询”,受到1亿美元的重罚;2002年6月,美国电信业巨子世界通信涉嫌作假金额高达38亿美元;2002年6月,美国科技业著名企业施乐公司虚报高达64亿美元的销售收入;2002年7月,全球三大制药公司之一的默克公司虚报收入124亿美元。

在我国,除了琼民源、郑百文、银广夏等事件成为众所周知的会计造假的典型案例外,根据1999—2001年财政部对企业会计信息质量的抽查,以及国家审计署对会计师事务所实施质量的抽查,结果表明一般层面上的会计信息失真也是惊人的。

大面积的国际性财务丑闻,向全世界敲响了会计诚信危机的警钟,并引起了人们对会计诚信的广泛关注。会计诚信表达了会计对社会的一种基本承诺,即客观公正、不偏不倚地把现实经济活动反映出来,并忠实地为会计信息使用者服务(杨雄胜,2002)。会计诚信是会计行业的生命线,对失去诚信的会计师所提供的会计报告,其客观性是难以置信的。同样,失去诚信的审计师,在提供审计意见时,是否履行保护数字神圣与纯正的核心职责是值得怀疑的。美国证券交易委员会前主席阿瑟·莱维特(ArthurLevitt,2000)认为,社会的活力、弹性和面对变化的适应性,都诞生于公众的信心,以表象和事实反映出来,以诸如正义、荣誉、公正和透明的价值表现出来。这不仅是一个对和错的问题,我们应对的是微妙却永恒的原则,这就是必须保持信任的传统。

二、制度缺陷:会计诚信危机的表象

会计诚信缺失成为一个国际性难题,相当一部分人认为其根源在于制度的缺陷。主要表现在三个方面:

1、产权制度改革过程中的委托人缺位

会计诚信原则的产生,源于社会经济生活中无处、无时不存在的契约关系。现代会计制度恰恰充当了消除委托方信息劣势的角色,完整的会计信息有效地满足了委托方试图监管代理方的基本需要。会计诚信原则正是基于此才成为会计生命的。当委托方现实地存在并对会计产生足够的影响时,会计诚信原则的体现就不会出现什么问题。但是,一旦委托人变得远离企业或者根本找不到确定的代表,那么会计诚信就失去了动力和压力,会计造假行为开始出现并愈演愈烈。

2、会计制度改革过程中的制度真空

对于虚假会计信息,人们在认识上有偏差。对于会计人员或者审计人员来讲,只要在会计记录过程中没有违反制度,在审计过程中没有违反审计准则,就认为不是虚假。但是,报告使用者,或者有关管理当局不是看过程,而是看会计本身反映的信息和结果是否一致。所以对真账与假账本身的认识,差异是很大的。

在美国,安然事件的发生,抛开政治因素,单从会计上讲,都是在业务创新、工具创新、组织创新情况下产生的新问题。在我国,世纪星源当时欠银行1.6亿元的债务重组事项,也出现过找不到账务处理依据的情况。因此,当会计制度建设落后于现实经济发展时,旧的会计制度就不能恰当地反映客观经济过程。当我们在摒弃旧制度建立新制度的过程中,新旧会计制度交替就留下了制度真空,并为会计造假提供了空间。

3、“道德自由空间”与“超规范”的严重对立

“道德自由空间”与“超规范”一直是一个两难问题,国家统一会计制度如规定得过细、过死,会严重损害会计信息的“相关性”。但是,统一会计制度赋予企业会计处理一定自主权后,会计信息的“真实性”又较难得到保障。这样会计的“道德自由空间”与“超规范”严重对立起来。有人甚至认为,存在会计“道德自由空间”时,会计人员除了无可奈何地做假账外,已别无选择,除非他不当会计。

显然,转型过程中的制度缺陷并非能够一朝一夕即可弥合,而我们又不能等到制度十分完善之后才“开始”新的经济活动。实际上,在那些市场经济十分发达的国家,在法制健全的社会,也并非人人讲诚信,个个讲道德,近期美国一连串的财务丑闻正说明了这一点。因此,会计监管并非因为制度的缺陷而为之,而是因为诚信的缺失而必须。从实证的角度看;制度导致会计诚信的缺失仅仅是一种表面现象,其本质则是造假者的不法利益驱动。

三、利益驱动:会计诚信缺失的本质

会计信息是利益分配、财富转移的基础,具有协调利益分配的功能,也正是这种功能推动着人们去遵守或违反财经法规。因此,不法利益驱动是导致会计造假的根源。

我们考察两企业之间会计行为的博弈过程,研究假定:

①两个企业的性质相同,实力相当;

②企业受不法利益所驱动;

③企业只有两种会计行为选择,即会计诚信和会计造假;

④一个企业不知道其它企业的会计行为选择;

⑤企业选择特定会计行为的收益是可以估计的;

⑥企业会计行为不受政府监管。

假定①使分析建立在一个可以比较的基础上;假定②使本文讨论的利益驱动限制在不法利益驱动的范畴;假定③、④、⑤表明在企业之间的会计行为博弈中,参与人“同时选择行动”,并对其它参与人的特征、战略空间及支付函数有准确的认识,从而使本文讨论的会计行为博弈限制在完全信息静态博弈方式中;假定⑥使我们的讨论暂不考虑违规成本,从而分析在没有政府监管的条件下,企业之间会计行为的最终博弈结果。

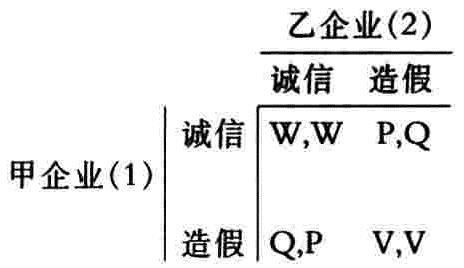

针对甲乙两个企业,给定其序号i分别为1和2,即i=1,2。根据假定③,其中任一参与者i的会计行为,要么选择会计诚信,要么选择会计造假。因此,企业i的战略空间Si可以描述为Si=(会计诚信,会计造假)。根据假定④,某一特定企业i的会计行为选择并不影响其它企业的会计行为,根据假定⑤、⑥,我们有理由作出下列收益估计:

两个企业都选择会计诚信,则两个企业都不会获得非直接性生产利益(这里引用寻租经济学的概念DUP来描述。在寻租经济学中,DUP是指那种利用资源并通过政治过程获得特权从而构成对他人利益的损害大于租金获得者收益的行为。),不妨假定两个企业收益均为W。如果两个企业都选择会计造假,则两个企业都会获得非直接性生产利益,假定其所获收益均为V,当一个企业选择会计诚信而另一个企业选择会计造假时,则造假企业将获得超过诚信企业的非法收益,还可能因此而直接或间接地影响(如在资本市场上对投资者决策的误导等)诚信企业的收益,不妨假定造假企业收益为Q,诚信企业预期收益为P。显然,Q>V>W>P。那么,企业会计行为博弈的双变量支付矩阵为:

即Uij=(u1j(si∣sj),u2j(si∣sj));其中i=1,2;j=1,2。当i=1时,甲企业的支付函数u1(si∣s)={(W,P),(Q,V)};当i=2时,由于两个企业支付矩阵的对称性,乙企业的支付函数u2(si∣s)={(W,P),(Q,V)}。

这样,在完全信息的情况下,企业会计行为的静态博弈可以描述为:G={S1,S2;u1,u2}

假定(s*1,s*2)是该博弈的一个纳什均衡,则它们必须是下述最大化问题的解:

s*iEargmaxui(si,s*-i),i=1,2。

s1∈Si

由于argmaxu1(s1,s*2)=argmax{(W,P),(Q,V)}={(Q,V)}={V}={会计造假}

上述最大化问题求解过程可以描述为:给定乙企业会计行为是诚信,甲企业选择会计造假的收益Q大于选择会计诚信的收益W,因此甲企业有动力选择会计造假;给定乙企业会计行为是造假,甲企业选择会计造假的收益V大于选择会计诚信的收益P,因此甲企业仍有动力选择会计造假。

同样的分析有:

argmaxu2(s*1,s2)=argmax{(W,P),(Q,V)}={(Q,V)}={V}={会计造假}

因此,(s*1,s*2)=(会计造假,会计造假)是该博弈的纳什均衡。

分析表明:无论乙企业选择何种会计行为,甲企业选择会计造假的期望净收益都高于选择会计诚信的期望净收益;同样,无论甲企业选择何种会计行为,乙企业选择会计造假的期望净收益都高于选择会计诚信的期望净收益。这一结论解释了会计诚信危机根源于企业对不法利益的驱动,在没有政府监管或政府监管不力的假定下,无论制度多么完善,只要有不法经济利益的驱动,都有可能产生会计诚信危机。因此,不法利益驱动是导致会计诚信危机的本质。

四、会计监管:政府效力的边界分析

人们普遍认为,会计监管要确实依靠行政力量。但是在监管行为的认识上,却存在两种极端倾向:一些人认为,会计监管的根本在于加大违规成本,让造假者“吃不了兜着走”,面对难以想象的重罚使造假者“闻风丧胆”。另一些人则认为,会计监管的主要措施应该是提高查处概率,政府应花大力气进行有效的检查,只要查处力量到位,检查方法科学,效果应该是明显的。

事实上,下面的分析将证明,不仅巨大的违规成本在查处率很低的条件下是无效的,而且很高的查处率在过低的违规成本下同样也是无效的。政府只有“双管齐下”,会计监管才有效。

我们考察作为市场监管者的政府和作为被监管的企业之间的博弈,研究假定:

①政府监管的唯一目标是打击造假,树立诚信;

②企业受不法利益所驱动;

③企业只有两种行为选择,即会计诚信和会计造假;

④企业对政府的会计监管方式是可以预期的;

⑤企业会计行为选择带来的收益是可以估计的。

假定①使政府作为监管方与企业相分离,从而成为监管博弈的参与者;假定②使我们讨论的利益驱动限制在不法利益驱动的范畴;假定③、④、⑤规定在监管方与被监管方可能“同时选择行动”,并对参与双方的特征、战略空间及支付函数有准确的认识,从而使会计监管博弈成为一种完全信息静态博弈。

在必须实行会计监管的前提下,那么政府的行为有两种可能结果:一是严厉打击被查处的会计造假企业,一是未追究到会计造假而导致监管不力;企业同样有两种选择,一是不造假,一是违规造假。

企业的会计行为,要么选择会计诚信,要么选择会计造假。政府则通过选择尽可能高的查处率q,并对造假者罚以一定的违规成本C,以打击会计造假行为。因此,企业会计行为的战略空间是S1=(会计诚信,会计造假),监管者的战略空间则是S2={(C,q)IC∈〔0,∞),q∈〔0,1〕}。

在给定政府监管行为(C,q)条件下,假设企业选择会计诚信的收益为L,选择会计造假的风险成本为C,不考虑违规成本的预期收益为R。显然,R>L是成立的。这样,企业选择会计诚信的期望收益为u1(s1(C*,q*))=L,选择会计造假的期望收益为u1(s2∣(C*,q*))=(1-q)R-qC。

如果说政府监管要引导企业树立诚信,那么保证政府监管的有效性,战略组合{会计诚信,(C*,q*)}就必须成为会计监管博弈的纳什均衡,从而应满足下列条件:

argmaxu1(s1,s*2)=argmax}L,(1-q)R-qC}={L}={会计诚信}

要实现这一条件,必须满足L>(1-q)R-qC。解此不等式,当违规成本C既定时,q>(R-L)/(R+C);当查处率q既定时,违规成本C>(1/q-1)R-L/q。

由此,会计监管有效性的纳什均衡条件为:

{s*1,(C*,q*)∣s*1=会计诚信;C*>(1/q*-1)R-L/q*,q*>(R-L)/(R+C*)}

因此,对会计造假,政府有效监管的理论边界是:

{(C,q)IC∈〔(1/q-1)R-L/q,∞);q∈〔(R-L)/(R+C),1〕}

政府有效监管的理论边界说明:在既定的监管方式下,只有当企业违规成本高于(1/q-1)R-L/q时,会计监管才是有效的;在既定的处罚力度下,只有对会计造假的查处率高于(R-L)/(R+C)时,会计监管才是有效的。也就是说,只靠提高查处率q,当会计违规成本低于(1/q-1)R-L/q时,会计监管是无效的;相反,只靠加大处罚力度C,当查处率低于(R-L)/(R+C)时,会计监管同样是无效的。因此,有效的会计监管应该是在加大企业违规成本的同时,采用多种方式提高会计造假的查处率,只有“双管齐下”才能实现有效监管。

总之,利益驱动与会计监管,是会计这枚硬币的两个侧面,不法的利益驱动导致诚信危机,使会计监管成为必然,而有效的会计监管又可以抑制不法利益的驱动,从而为树立会计诚信提供持续的支持。因此,会计监管的制度安排与抑制不法利益驱动紧密相关。

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第11期 > 财务与会计2002年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第11期 > 财务与会计2002年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号