财政部会计准则委员会

问:企业如何确认固定资产减值损失?

答:一般情况下,确认固定资产减值损失一般需要经过以下四个步骤:

(1)根据固定资产发生减值的迹象,判断固定资产发生减值。

(2)计算确定固定资产可收回金额。企业预期从该资产的持续使用和使用寿命结束时的处置中形成的现金流量的现值主要取决于该固定资产的预计使用寿命、未来所产生的现金流量和折现率的选择。其中,预计使用寿命应以该项固定资产的尚可使用寿命为限;该资产未来所产生的现金流量一般应参照该资产在过去使用期间所产生的经济利益预计;折现率应反映货币时间价值的当前市场评价和资产特有风险。由于计算资产的未来现金流量现值均通过预计才能得到,因此,企业在预计固定资产未来现金流量时,需运用职业判断,并根据谨慎原则的要求,充分考虑固定资产尚可使用寿命内的风险因素。

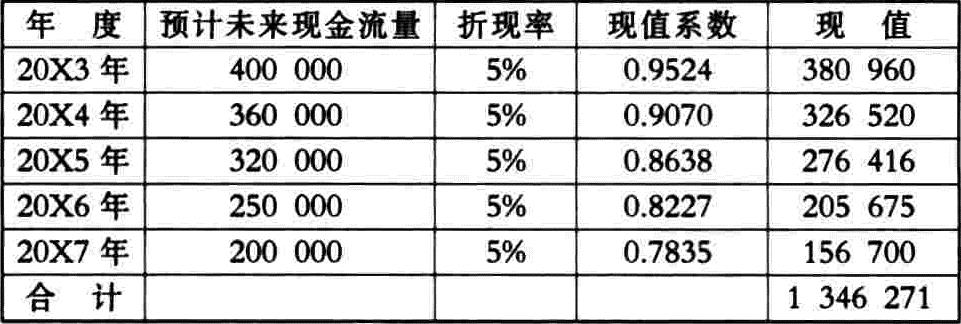

例120X2年12月31日,M出租汽车公司对购入的时间相同、型号相同、性能相似的出租车进行检查时发现其可能发生减值。该类出租车销售净价总额为1200000元;尚可使用5年,预计其在未来4年内产生的现金流量分别为:400000元、360000元、320000元、250000元;第5年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为200000元;在考虑相关风险的基础上,公司决定采用5%的折现率。假设20X2年12月31日该出租车的账面价值为1500000元,以前年度没有计提固定资产减值准备。有关计算过程见下表:

由上表可见,企业预期从该资产的持续使用和使用寿命结束时的处置中形成的现金流量的现值为1346271元,大于其销售净价1200000元,所以,其可收回金额为1346 271元。

(3)比较固定资产账面价值与可收回金额。出租汽车公司出租汽车的账面价值为1500000元,可收回金额为1346 271元,其账面价值大于可收回金额的差额为153729(1500 000-1346271)元。

(4)进行账务处理。在具体计提固定资产减值准备时,企业应按固定资产账面价值超过其可收回金额的部分计提减值准备。计提的固定资产减值准备,借记“营业外支出——计提的固定资产减值准备”科目,贷记“固定资产减值准备”科目。如果当期应计提的固定资产减值准备金额高于已计提的固定资产减值准备的账面余额,企业应按其差额补提减值准备,借记“营业外支出——计提的固定资产减值准备”科目,贷记“固定资产减值准备”科目;如果当期应计提的固定资产减值准备金额低于已计提的固定资产减值准备的账面余额,企业应按其差额冲减已计提的固定资产减值准备,借记“固定资产减值准备”科目,贷记“营业外支出——计提的固定资产减值准备”科目。M出租汽车公司的账务处理如下:

借:营业外支出——计提的固定资产减值准备 153729

贷:固定资产减值准备 153729

问:转回已确认的固定资产减值损失应如何核算?

答:固定资产准则规定,如果有迹象表明以前期间据以计提固定资产减值的各种因素发生变化,使得固定资产的可收回金额大于其账面价值,则以前期间已确认的减值损失应当转回,但转回的金额不应超过原已计提的固定资产减值准备。此外,在转回已确认的固定资产减值损失时,转回后固定资产的账面价值不应超过不考虑计提减值因素情况下计算确定的固定资产账面净值,即,取得固定资产时的原价扣除正常情况下计提的累计折旧后的余额。

如果固定资产减值损失转回后,其预计使用寿命、预计净残值率(或预计净残值,下同)和折旧方法发生变更的,企业应按照《企业会计准则——会计政策、会计估计变更和会计差错更正》的规定进行会计处理。

例2M股份有限公司为一家生产性企业,有关业务资料如下:

(1)20X1年12月23日,M股份有限公司购置了一台设备,价值为13000000元(含增值税进项税额);在考虑相关因素的基础上,公司预计该设备的使用寿命为8年,预计净残值为650000元,采用年限平均法计提折旧。

(2)20X5年12月31日,公司在进行检查时发现,该设备发生减值,可收回金额为2808000元,计提固定资产减值准备4017000元。

(3)20X7年12月31日,公司在进行检查时发现,以前期间据以计提固定资产减值的各种因素发生变化,对公司产生有利影响,可收回金额为5600000元。

(4)假设整个过程不考虑其他相关税费;该设备在20X5年12月31日以前没有计提固定资产减值准备;该设备一直采用年限平均法计提折旧;预计净残值始终为650000元;预计使用寿命没有发生变更;为简化计算过程,本例假定该公司按年度计提固定资产折旧。

根据例2所给资料,分析如下:

(1)20X2年1月1日至20X5年12月31日,公司每年计提的折旧金额分别为1543750〔(13000000-650000)/8〕元,累计折旧金额为6175000(1543750×4)元。

(2)20X5年12月31日,在不考虑计提减值准备因素情况下计算确定的固定资产账面净值为6825000(13000000-6175000)元;可收回金额为2808000元。因此,该公司应计提固定资产减值准备金额为4017000(6825000-2808000)元。

(3)20X6年、20X7年两年间,公司每年计提的折旧金额分别为539500〔(2808000-650000)/4〕元。

(4)20X7年12月31日,在没有转回已确认的固定资产减值损失情况下的固定资产账面净额为1729000(2808000-539500×2)元;可收回金额为5600000元。因此,该公司应相应转回已确认的部分固定资产减值损失。

(5)20X7年12月31日,在不考虑计提减值准备因素情况下计算确定的固定资产账面净值为3737500(13000000-1543750×6)元,低于其可收回金额5600000元,所以,该公司不能按照可收回金额5600000元与没有转回已确认的固定资产减值损失情况下的固定资产账面净额1729000元之间的差额3871000(5600000-1729000)元予以转回,而应按照在不考虑计提减值准备因素情况下计算确定的固定资产账面净值3737500元与没有转回已确认的固定资产减值损失情况下的固定资产账面净额1729000元之间的差额2008500(3737500-1729000)元予以转回。

M股份有限公司的会计分录为

借:固定资产减值准备 2008500

贷:营业外支出——计提的固定资产减值准备

2008500

问:确认固定资产减值损失后,企业应如何计提固定资产折旧7

答:固定资产准则规定,已计提减值准备的固定资产,应当按照该固定资产的账面价值以及尚可使用寿命重新计算确定折旧率和折旧额;如果已计提减值准备的固定资产价值又得以恢复,应当按照固定资产价值恢复后的账面价值,以及尚可使用寿命重新计算确定折旧率和折旧额。因固定资产减值准备而调整固定资产折旧额时,对此前已计提的累计折旧不作调整。

具体来说,固定资产计提减值准备后,企业应当重新复核固定资产的折旧方法、预计使用寿命和预计净残值,并区别情况采用不同的处理方法。

(1)如果固定资产所含经济利益的预期实现方式没有发生变更,企业仍应遵循原有的折旧方法,按照固定资产的账面价值扣除预计净残值后的余额以及尚可使用寿命重新计算确定折旧率和折旧额;如果固定资产所含经济利益的预期实现方式发生了重大改变,则应当相应改变固定资产折旧方法,并按照《企业会计准则—会计政策、会计估计变更和会计差错更正》的规定进行会计处理。

(2)如果固定资产的预计使用寿命没有发生变更,企业仍应遵循原有的预计使用寿命,按照固定资产的账面价值扣除预计净残值后的余额以及尚可使用寿命重新计算确定折旧率和折旧额;如果固定资产的预计使用寿命发生变更,企业应当相应改变固定资产的预计使用寿命,并按照《企业会计准则——会计政策、会计估计变更和会计差错更正》的规定进行会计处理。

(3)如果固定资产的预计净残值没有发生变更,企业仍应按照固定资产的账面价值扣除预计净残值后的余额以及尚可使用寿命重新计算确定折旧率和折旧额;如果固定资产的预计净残值发生变更,则企业应当相应改变固定资产的预计净残值,并按照《企业会计准则——会计政策、会计估计变更和会计差错更正》的规定进行会计处理。

例3N股份有限公司为一家生产性企业,有关业务资料如下:

(1)20X1年12月23日,N股份有限公司购置了一台不需安装的设备,价值为13000000元(含增值税进项税额),款项以银行存款支付。

(2)在考虑相关因素的基础上,公司预计该设备的使用寿命为8年,预计净残值为650000元,采用年限平均法计提折旧。

(3)20X5年12月31日,公司在进行检查时发现,该设备有可能发生减值,现时的销售净价为2040000元,未来4年内持续使用以及使用寿命结束时的处置中形成的现金流量现值为2808000元。

(4)20X7年12月31日,公司在进行检查时发现,以前期间据以计提固定资产减值的各种因素发生变化,对公司产生有利影响,目前市场上该类设备的销售净价为4800000元,未来2年内持续使用以及使用寿命结束时的处置中形成的现金流量现值为5600000元。

(5)假设整个过程不考虑其他相关税费;该设备在20X5年12月31日以前没有计提固定资产减值准备;该设备一直采用年限平均法计提折旧;预计净残值始终为650000元;预计使用寿命没有发生变更;为简化计算过程,本例假定该公司按年度计提固定资产折旧。

根据例3所给资料,分析如下:

(1)20X2年1月1日至20X5年12月31日,公司每年计提的折旧金额分别为1543750〔(13000000-650000)/8〕元,累计折旧金额为6175000(1543750×4)元。

(2)20X5年12月31日,在不考虑计提减值准备因素情况下计算确定的固定资产的账面净值为6825000(13000 000-6175000)元;销售净价为2040000元,预期从该资产的持续使用以及使用寿命结束时的处置中形成的现金流量的现值为2808000元,所以可收回金额为2808000元。因此,该公司应计提固定资产减值准备金额为4017000(6825000-2808000)元。

(3)20X6年、20X7年两年间,公司每年计提的折旧金额分别为539500〔(2808000-650000)/4〕元。

(4)20X7年12月31日,在没有转回已确认的固定资产减值损失情况下的固定资产账面净额为1729000(2808000-539500×2)元;销售净价为4800000元,预期从该资产的持续使用以及使用寿命结束时的处置中形成的现金流量的现值为5600000元,所以可收回金额为5600000元。因此,该公司应相应转回已确认的部分固定资产减值损失。

(5)20X7年12月31日,在不考虑计提减值准备因素情况下计算确定的固定资产账面净值为3737500(13000000-1543750×6)元,低于其可收回金额5600000元,所以,该公司不能按照可收回金额5600000元与没有转回已确认的固定资产减值损失情况下的固定资产账面净额1729000元之间的差额3871000(5600000-1729000)元予以转回,而应按照在不考虑计提减值准备因素情况下计算确定的固定资产账面净值3737500元与没有转回已确认的固定资产减值损失情况下的固定资产账面净额1729000元之间的差额2008500(3737500-1729000)元予以转回。

(6)在转回已确认的部分固定资产减值损失后,20X8年、20X9年两年间,公司每年应计提的折旧金额分别为1543750〔(3737500-650000)/2〕元。

(7)20X9年12月31日,该固定资产的账面价值为预计净残值650000元。

该设备的账面价值变化如下表所示:

问:固定资产应披露哪些内容?

答:固定资产准则规定,企业应当披露下列与固定资产有关的信息:

(1)固定资产的标准、分类、计价方法和折旧方法。这一披露要求是指,企业应披露当期确认为固定资产的价值标准,对固定资产进行分类的基础,以不同形式获取固定资产的初始计量方法,所采用的折旧方法等。

(2)各类固定资产的预计使用寿命、预计净残值、折旧率。这一披露要求是指,企业应按类别,如房屋建筑物、机器设备、工具器具等,披露固定资产的预计使用寿命、预计净残值、折旧率。

(3)固定资产增减变动情况,包括期初和期末各类固定资产账面总金额及累计折旧总额,以及各类扩建、处置及其他调节项目的金额。

(4)当期确认的固定资产减值损失及当期转回的固定资产减值损失。

(5)在建工程的期初期末数额及增减变动情况。

(6)对固定资产所有权的限制及其金额。这一披露要求是指,企业因贷款或其他原因而以固定资产进行抵押、质押或担保的类别、金额、时间等情况。

(7)已承诺将为购买固定资产支付的金额。

(8)暂时闲置的固定资产账面价值。这一披露要求是指,企业应披露暂时闲置的固定资产账面价值,导致固定资产暂时闲置的原因,如开工不足、自然灾害或其他情况等。

(9)已提足折旧仍继续使用的固定资产账面价值。

(10)已退废和准备处置的固定资产账面价值。固定资产因使用磨损或其他原因而需退废时,企业应及时对其处置,如果其已处于处置状态而尚未转销时,企业应披露这些固定资产的账面价值。

(执笔:崔华清 李书锋)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第08期 > 财务与会计2002年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第08期 > 财务与会计2002年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号