摘要:

财务控制不是一种简单的财务管理方法或手段,而是一种管理机制,规范着企业的经营活动,能提高企业的经营效率和抗风险能力。它不仅反映了企业法人治理结构和财务管理体制的需要,而且将企业发展的战略和目标以及业绩的评价和激励都纳入其中。具体而言,企业集团的财务控制有三个方面的含义:

第一个方面,财务控制要与企业治理结构相一致,体现各利益相关者之间的制衡,尤其是董事会、监事会、经理层之间的职责和权限划分要体现在财务控制中,这是整个财务控制的基础。这与传统意义上的财务控制有根本的不同。传统意义上的财务控制一般都把财务部门作为实施财务控制的主体,由财务部门制定一系列的制度规章和程序,保障财务管理活动的正常进行。而事实上,财务控制是企业法人治理结构的体现,一个健全的财务控制体系,反映的是完善的法人治理结构,反过来,如果法人治理结构存在缺陷,那么财务控制体系也必然存在缺陷。在现代企业制度下,法人治理结构框架中的一个重要特点是董事会对经营者财务约束和控制的强化,因而可以说法人治理结构是以董事会为中心构建的,董事会对外代表公司进行各种主要活动,对内管理公司的财务经营,只有董事会才能全方位负责财务决策与...

财务控制不是一种简单的财务管理方法或手段,而是一种管理机制,规范着企业的经营活动,能提高企业的经营效率和抗风险能力。它不仅反映了企业法人治理结构和财务管理体制的需要,而且将企业发展的战略和目标以及业绩的评价和激励都纳入其中。具体而言,企业集团的财务控制有三个方面的含义:

第一个方面,财务控制要与企业治理结构相一致,体现各利益相关者之间的制衡,尤其是董事会、监事会、经理层之间的职责和权限划分要体现在财务控制中,这是整个财务控制的基础。这与传统意义上的财务控制有根本的不同。传统意义上的财务控制一般都把财务部门作为实施财务控制的主体,由财务部门制定一系列的制度规章和程序,保障财务管理活动的正常进行。而事实上,财务控制是企业法人治理结构的体现,一个健全的财务控制体系,反映的是完善的法人治理结构,反过来,如果法人治理结构存在缺陷,那么财务控制体系也必然存在缺陷。在现代企业制度下,法人治理结构框架中的一个重要特点是董事会对经营者财务约束和控制的强化,因而可以说法人治理结构是以董事会为中心构建的,董事会对外代表公司进行各种主要活动,对内管理公司的财务经营,只有董事会才能全方位负责财务决策与控制,从本质上决定公司的财务状况。从这个意义上讲,财务控制决不仅仅是财务部门的事情,也不全部是经营者的职责,而主要是出资人对企业财务进行的综合的、全面的管理。因此,董事会是财务控制的主体。但是,这并不否认经营者和财务主管在财务控制中的重要作用,他们与董事会的相互平衡与制约恰恰是法人治理结构在财务控制体系中的根本体现。

第二个方面,财务控制要与母子公司财务管理体制相一致,这是企业集团财务控制要从中观层次考虑的问题。一般而言,单个企业的财务控制主要是采取计划的手段,保证企业内部日常财务管理活动的进行,不存在控制者与被控制者之间权限的划分,被控制者主要执行控制者发出的命令或计划。而企业集团的财务控制则与单个企业有根本的不同,企业集团的财务控制是从出资人角度进行的,其控制是以产权为基础,是在不同的财务主体之间进行的,主要是维护出资人的权益,而不干预子公司的日常财务管理活动;同时,子公司进行的财务管理活动不得损害母公司的权益,并在母公司的财务控制框架内,结合各自的实际,进行各种财务管理活动。因此,企业集团的母子公司财务管理体制在中观的层次上决定了财务控制的体系,不同的母子公司财务管理体制对各种财务控制权限进行了不同的划分,由此也必然产生不同的财务控制模式。

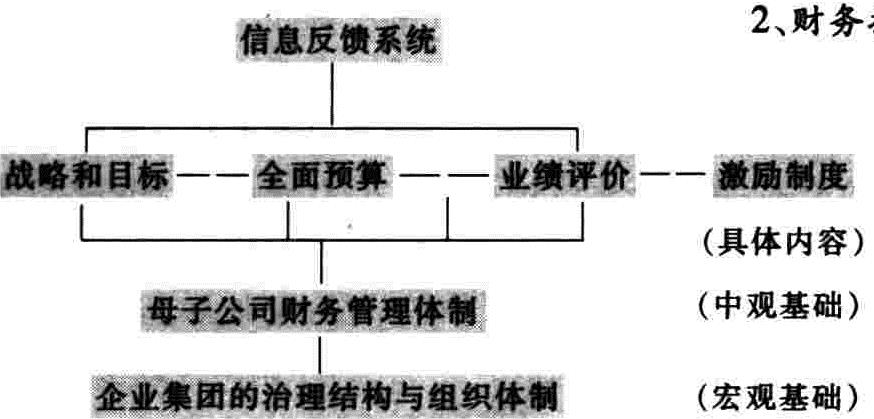

第三个方面,财务控制要将企业战略与目标、评价与激励纳入整个控制体系,形成以财务预算为手段,包含企业战略与目标、评价与激励在内的一整套财务控制制度。这是企业集团整个财务控制系统的核心内容。传统意义上的财务控制是一种狭义的财务控制,一般都是将它与财务管理目标、财务评价与激励割裂开来,把财务控制单独理解成为一种程序或过程。事实上,在实际的财务管理活动中,这三个方面是有机统一的整体,财务控制既是包含财务目标的控制,又是包含激励措施和约束手段的控制。尤其是企业集团,财务管理目标复杂,财务评价与激励措施多样化,并且始终处于一种变化的状态,因而必须将财务目标确定机制、激励约束机制与财务控制的手段相结合,形成一套有机统一的财务控制整体。具体内容见下图。

从国内外的经验看,对于任何一个“系统”的研究,都是从目的和手段两方面进行的,企业集团财务控制系统也不例外,其核心内容主要包括三部分:

1、财务控制的目标。对于一个企业组织,基本任务之一是使组织内部各成员单位的工作努力保持协调一致,特别是使不同的经营管理层面在公司指导其决策和行动的战略上达成一致。企业组织各组成单位对企业战略和目标的认同是取得这种协调一致的必要条件,因此,确定所要达到的各种目标是最重要的一步。从总体上讲,财务控制的目标与企业的战略和目标是一致的,都是为了实现企业财务价值最大化,而不仅仅是传统意义上的财务活动的合规性、有效性。首先,财务控制的目标是降低代理成本,即降低因经营者、雇员等代理人偷懒、不负责任、偏离股东目标或以种种手段从企业获取自身利益而发生的成本,这种成本最终由股东承担;其次,财务控制要促进企业战略目标的实现,因而财务控制过程必须是围绕着企业战略的制定、实施而采取的一系列措施的全过程;第三,财务控制要对企业资源进行整合优化,以实现资源消费最小、资源利用效率最高、企业价值最大。不仅如此,在现实中,企业集团的财务控制目标不是一个或几个目标,而是一个目标体系,这个目标体系不仅是在现有财务控制机制下生成的,而且随着情况的变化,目标体系也在不停地修正和调整。因此,在企业集团的财务控制机制中,战略和目标不是一个外生变量,而是一个内生变量,是财务控制体系的组成部分。

2、财务控制的手段。从传统意义上讲,企业的财务控制的手段很多,主要体现在各种财经制度、财务计划、资金费用定额等方面,如对生产、销售、采购、投资、融资、现金等都有严格的程序和制度规定,以及各种事前、事中、事后的监控手段。但从现代企业财务控制来看,控制手段越来越集中到预算管理上来,尤其是企业集团的财务控制,通过预算管理把企业的目标、业绩评价、激励和约束等各种控制手段融合到一起,成为渗透到企业生产、销售、经营、投资、融资等各个环节的主要控制手段。

3、财务控制的激励和约束。企业从本质上讲是一组“人与人之间的契约关系”,财务控制必须使各层级的经营者有努力实现组织目标的动力,为了具备这种动力,需要有针对个人的评价与奖惩措施,来解决个人期望与企业目标之间的矛盾。在经济学理论中,代理理论对代理问题有详细的研究,主要涉及所有者与经营者分离所产生的委托人与代理人目标的偏离以及委托人为使代理人的行为和努力程度符合委托人的利益而采取的各种手段。在一个企业组织内部,不同管理层的经营者之间仍然存在相同的代理问题。控制系统必须提供针对个人的激励措施,以使个人的目标与企业组织的目标一致,并激励经营者为实现企业目标而努力工作。因而财务控制只有将控制的手段与激励和约束结合到一起才能实现控制的目标。

此外,在不确定的竞争环境中,企业集团的财务控制还必须有一个有效的信息系统来支撑。

责任编辑 周文荣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第08期 > 财务与会计2002年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第08期 > 财务与会计2002年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号