摘要:

一、出口退税中应交增值税明细账户的应用

国务院决定自2002年1月1日起,对生产型出口企业自营和委托出口货物全部实行“免、抵、退”税办法;对没有进出口经营权的生产企业委托出口的货物也实行“免、抵、退”税办法;对流通企业以国内收购方式出口的货物,仍实行“先征后退”的办法。“免、抵、退”税办法实施范围的扩大,要求会计人员及时掌握该方法的税收计算及相应的会计处理,并利用账簿资料分析企业出口退税的情况。

出口货物实行“免、抵、退”税的企业,在计算增值税出口退税时,根据税法规定,首先计算的不予抵扣额,因已包括在购进货物的进项税额中,所以不予抵扣额应反映在应交增值税明细账的进项税额转出中,其会计处理为,借记“主营业务成本”科目,贷记“应交税金——应交增值税(进项税额转出)”科目。其次计算的应退增值税,仅仅是指退税的限额,并不一定是实际的退税额。为了全过程反映出口退税额的计算,便于税务机关的纳税检查,同时为纳税人提供详细的出口退税的账簿记录,以利于纳税人分析国家的出口退税政策和本企业对出口退税限额的利用情况,不管企业是否能取得退税额,对于计算的应退增值税,应同时在应交增值税明细账户的借贷方予...

一、出口退税中应交增值税明细账户的应用

国务院决定自2002年1月1日起,对生产型出口企业自营和委托出口货物全部实行“免、抵、退”税办法;对没有进出口经营权的生产企业委托出口的货物也实行“免、抵、退”税办法;对流通企业以国内收购方式出口的货物,仍实行“先征后退”的办法。“免、抵、退”税办法实施范围的扩大,要求会计人员及时掌握该方法的税收计算及相应的会计处理,并利用账簿资料分析企业出口退税的情况。

出口货物实行“免、抵、退”税的企业,在计算增值税出口退税时,根据税法规定,首先计算的不予抵扣额,因已包括在购进货物的进项税额中,所以不予抵扣额应反映在应交增值税明细账的进项税额转出中,其会计处理为,借记“主营业务成本”科目,贷记“应交税金——应交增值税(进项税额转出)”科目。其次计算的应退增值税,仅仅是指退税的限额,并不一定是实际的退税额。为了全过程反映出口退税额的计算,便于税务机关的纳税检查,同时为纳税人提供详细的出口退税的账簿记录,以利于纳税人分析国家的出口退税政策和本企业对出口退税限额的利用情况,不管企业是否能取得退税额,对于计算的应退增值税,应同时在应交增值税明细账户的借贷方予以反映。其会计处理为,借记“应交税金——应交增值税(出口抵减内销产品应纳税)”科目,贷记“应交税金——应交增值税(出口退税)”科目。最后计算出口销售额占全部销售额的比重,当该比重大于50%时,将出口销售额和退税率的乘积与应退增值税进行比较,较小者为国家实际退给企业的增值税额,其会计处理为,借记“应收补贴款”科目,贷记“应交税金——应交增值税(出口退税)”科目。由此可见,企业要获取较大的退税额,首先要扩大出口产品销售量,提高出口产品的销售比重。其次是要用足出口退税限额。

现结合以上会计处理,分析某企业三个季度应交增值税的明细账(见表1、表2和表3,表中仅列出本文主要说明的栏目)。

分析表1可知,该企业本季度应退税为4.55万元,但由于出口销售额未达到全部销售额的50%,故未取得退税额,从而说明企业本季度出口退税限额未得到利用,允许留作下期继续抵扣,但不能直接作为出口退税限额。

分析表2可知,该企业本季度应退税额和实际退税额都为19.43万元,说明该季度出口销售额已达到全部销售额的50%,企业本季度出口退税限额得到了充分利用。

分析表3可知,该企业本季度应退税额为125.98万元,实际退税额为59.76万元,说明该季度出口销售额已达到全部销售额的50%,但企业本季度出口退税限额未得到充分利用。

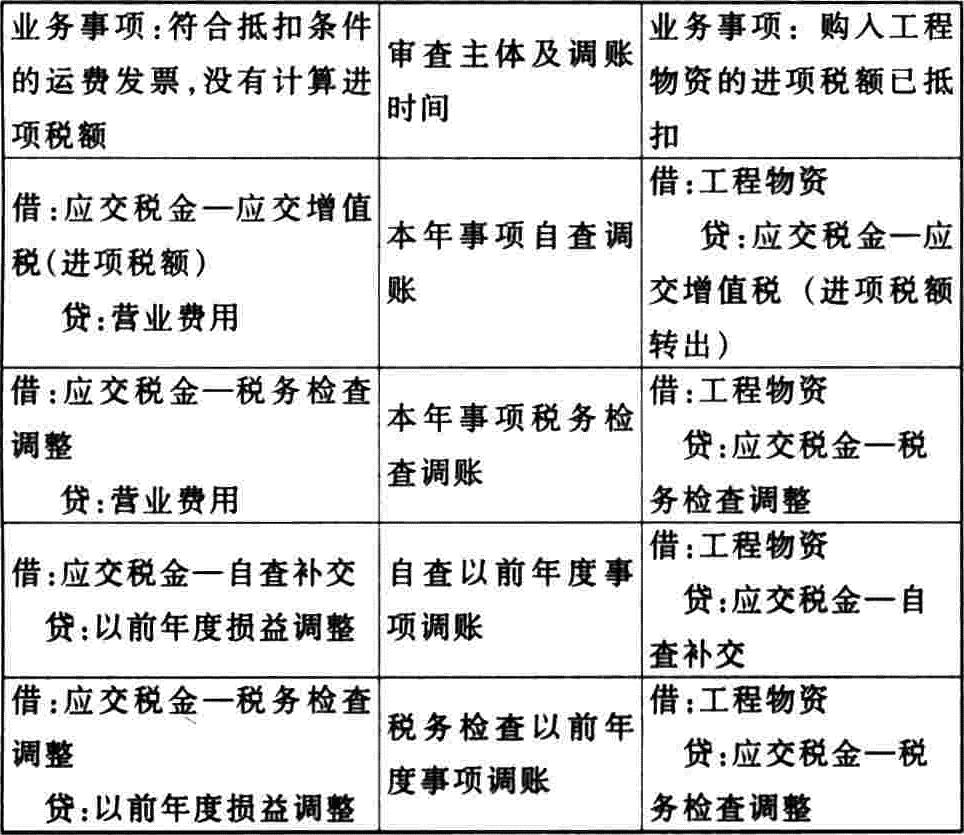

二、补充增值税中应交增值税明细账户的应用

企业补交的增值税,按审查主体分为自查补交和税务机关检查补交,按补交所属的会计期间,分为补交本年度和以前年度的增值税。由于目前我国的会计制度尚未对此项内容的会计处理作出规定,为此通过表4表达笔者的一些建议。

表4中对当年自查业务事项调账的会计处理,可以理解为年度内一笔错账的更正,以前月份多交或少交的增值税,在自查月份予以更正。对于税务检查事项的调账处理,不应反映在本年度应交增值税的明细账中,而单独设置税务检查调整明细账户的目的是为了明确责任,扩大此类事项的影响范围,加深纳税人对税法的认识与理解。在该项会计处理中,企业补交的增值税应为税务检查调整明细账户的贷方余额,其会计处理为,借记“应交税金—税务检查调整”科目,贷记“银行存款”科目。表4中对于以前年度发生,需要在本年度调账的会计处理,一律不再通过应交增值税的明细账,同时设置自查和税务检查两个明细账户,既有利于按税法规定以票计税,又便于审计、税务部门了解企业以前年度的纳税情况,从而间接判断企业会计核算的质量,为审计部门安排工作计划、税务部门确定稽查目标和税务年审中一般纳税人的认定提供参考资料。

三、转出多交增值税中应交增值税明细账户的运用

会计实务中,大多数企业应交的增值税是在月末计算后,从应交增值税明细账户的借方转出未交的增值税,在次月法定期限内上交增值税后,于纳税申报时,将纳税申报表(增值税计算表)和银行签章的税收交款书一同交付税务部门,所以一般不存在多交的纳税事项。而对于实行预交增值税的企业,由于预交时已反映在应交增值税明细账中的已交税金栏目,所以月末当发生预交增值税大于应交增值税时,就应通过应交增值税明细账的贷方转出多交的增值税,以抵减以后月份实际上交的增值税。值得注意的是,转出未交的增值税是应交增值税账户的贷方余额,而转出多交的增值税并不一定是应交增值税账户的借方余额,如表1假设企业已预交税金为10万元,这时应交增值税账户的借方余额为14.55万元,由于该期企业没有应交的增值税,所以应转出多交增值税10万元,而不是借方余额14.55万元;如果该期通过计算企业应交的增值税为8万元,这时应转出的是应交增值税账户的借方余额2万元。所以说计算转出多交增值税的关键点是确定企业应交的增值税,通过应交增值税明细账可知,企业应交的增值税并非是简单的销项税额和进项税额的差额,具体来说,企业应交的增值税是通过表1中的①+②+③-④-⑤栏目所计算的。

责任编辑 袁蓉丽

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第08期 > 财务与会计2002年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第08期 > 财务与会计2002年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号