修订后的《债务重组会计准则》(下文简称新准则)规定了五种重组方式,第四种为修改其他债务条件,这一重组方式最为显著的特点就是原有债务(债权)在重组后得以继续存在。但是,目前新准则只是在重组债务(债权)的账面价值大于将来应付(应收)金额时规定了在其存续期间的会计核算,而重组债务(债权)的账面价值小于(或等于)将来应付(应收)金额的情况,只规定如果重组债务(债权)的账面价值等于或小于将来应付(应收)时,债务人(债权人)不作账务处理。笔者认为这只是对于债务重组日的规定,并没有涉及重组债务(债权)存续期间的会计核算问题。本文将对重组债务(债权)的账面价值等于或小于将来应付(应收)金额这一特殊情况,在其存续期间如何进行会计核算作一探讨。为了简化说明,本文只从债务人的角度来说明此问题,债权人的处理原则与基本方法与此完全相同。

一、问题的提出

重组债务在其存续期间应当进行必要的会计处理,这从会计处理的连贯性以及交易事项的实际发生来看,道理是显而易见的。新准则的规定也体现了这一点,它要求在重组债务的账面价值大于将来应付金额时,债务重组日应以将来应付金额的数额确定为重组后债务的账面价值,并且进行相应的账务处理。同时,对于以后期间发生的利息支付、本金偿还,则在发生当时直接冲减重组后债务的账面价值。当然,最终在重组债务到期日,经过最后一笔账务处理后,该债务肯定不存在余额。

但是,如果重组债务的账面价值小于或等于将来应付金额,该如何进行会计核算呢?对此新准则规定:债务重组日并不需要进行会计核算。可是,在重组后债务的存续期间,当实际发生利息支付、本金偿还时,又应当如何进行会计核算呢?假设我们采取与重组债务的账面价值大于将来应付金额时一样的处理方式(即直接冲减重组后债务的账面价值),那么在重组后债务到期日肯定不存在足够的余额得以冲减(因为冲减的金额本来就是以将来应付金额确定的),此时又该如何处理呢?新准则对于此类特殊的问题并没有给出具体的处理办法。

下面举例说明这一特殊问题。

例:甲公司欠乙公司款项200万元,于2001年1月进行债务重组,协议规定:豁免债务本金20万元;延长还款期3年;同时延长期内,债务利率由10%降为8%。考虑债务人甲公司的会计处理。

重组债务账面价值为200万元,将来应付金额为(200-20)×(1+8%×3)=223.2(万元)。

根据新准则的规定,此时重组债务的账面价值小于将来应付金额,所以在债务重组日并不需要进行会计处理,也就是说重组后的债务仍然是200万元。可是,重组后债务存续期间的第1年、第2年,每年支付利息14.4万元(180×8%),应当如何会计处理呢?假设我们采取与重组债务的账面价值大于将来应付金额一样的处理方法,则应作如下会计处理:

借:应付款项 14.4万

贷:银行存款 14.4万

如果进行上述会计核算,那么在最后一期重组后的债务余额只剩下171.2万元(200万-14.4万×2),而事实上本期连本付息理应支付194.4万元(180万+14.4万),此时又应当如何处理呢?差额23.2万元是确认为当期损益“营业外支出”,还是“资本公积”?新准则同样也没有明确规定。

二、分析及解决建议

1、重组债务存续期间发生利息支付等事项时应当进行特殊的会计核算

在重组后债务的存续期间,当实际发生利息支付时,假设只是简单地直接冲减其账面价值,则必然会产生上面所提到的余额不足冲减部分。这种交易的累积影响不论是归于损益类项目还是权益类项目,都不利于正确反映债务人各期间的经营业绩和财务状况。事实上,这也正是新准则明确规定重组债务的账面价值小于(或等于)将来应付金额的情况下,债务重组日不做任何账务处理的缘由。也就是说债务人在债务重组当期不必将重组后债务的账面价值提高到将来应付金额,同时确认债务重组损失或减少所有者权益,即不能在债务重组日将债务重组的累积影响进行集中反映。

以上我们否定了债务重组累积影响在某一特定期间集中反映的正确性,接下来我们就应当考虑要求将这种影响在其持续期间进行适当反应,即应当在重组后债务的存续期间内得以反映,这也就要求在实际发生利息支付时,不能够直接冲减重组后债务的账面价值。

2、运用货币时间价值观念,确认重组债务存续期间特殊会计核算的基本内容与原则

事实上,债务重组对债务人的影响主要体现在它改变了债务人真实的资金成本。由于债权人做出了让步,因此债务人在重组债务存续期间就必然能够实现因其让步而导致的利益流入,这种利益流入的表现形式就是债务人在重组债务存续期间的真实资金成本要低于社会正常资金成本。这也正是债务人在重组债务存续期间应当进行特殊会计核算的核心内容。

要实现上述目标,笔者认为在会计核算中就必须采纳货币时间价值观念。假设重组后债务的账面价值为未来现金流出的现值,而未来现金流出则表现为将来应付金额,这样我们就可以计算出该重组债务在其存续期间真实的资金成本率,从而确定相应的筹资成本(而重组后账面价值则按照这一实际利率进行摊销完毕)。

3、重组后债务在其存续期间的具体会计处理方法

对于重组债务账面价值小于(或等于)将来应付金额的特殊情况,我们设想进行如下会计处理:首先根据重组债务账面价值(视为现值)和将来应付金额(视为未来现金流量),计算内在的资金成本率;其次,在重组债务存续期间,当支付款项时,此支付款项不仅包括债务人本期应当承担的、以上一步骤得到的资金成本率计算的利息费用,而且还应当冲减一部分重组债务的账面价值,或者说对重组后债务进行一定的摊销;最后,在重组债务到期日支付完最后一笔款项时,该重组债务的余额肯定为零。当然,如果存续期间支付的款项只是名义利息,那么最终摊销后的重组债务账面价值则肯定为重组协议规定的债务本金。

以上题为例来说明具体会计核算方法:

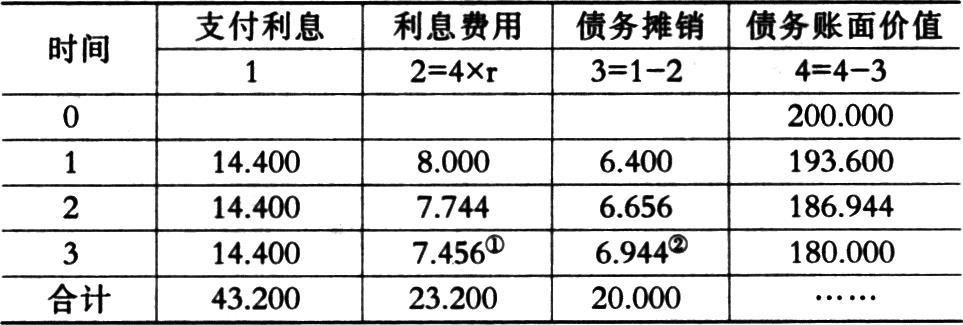

债务人将来应付金额为223.2万元,其中第1年末的现金流出为利息支出14.4万,第2年末的现金流出也为利息支出14.4万,第3年末的现金流出包括本金180万和利息14.4万。我们以重组日的债务账面价值为现金流量现值来计算该债务资金占用的真实成本率,即满足200=180×(P/F,r,3)+14.4×(P/A,r,3)条件的利率r。

利用“插值法(内插法)”计算出资金成本率为4%,然后编制下面的利息费用及摊销表

①其计算为14.400-②,应当为一个轧差数。

②其计算为186.944-180.000=6.944(万元)。

具体的会计核算及说明如下:

(1)债务重组日,不作任何账务处理。

(2)第1年末支付利息时,确认利息费用,同时冲减或摊销部分重组债务:

借:财务费用 80000

应付款项 64000

贷:银行存款 144000

(3)同样,第2年末的账务处理为:

借:财务费用 77440

应付账款 66560

贷:银行存款 144000

(4)第3年末针对利息支付的账务处理为:

借:财务费用 74560

应付款项 69440

贷:银行存款 144000

(5)此时,重组债务的账面价值余额为180万元(200万-6.4万-6.656万-6.944万),肯定等于重组协议规定的本金部分(200万-20万)。最后本金偿还时:

借:应付款项 1800000

贷:银行存款 1800000

综上可知,此方法具有以下优点:其一,符合了会计上的权责发生制原则,即在重组债务存续期间根据实际资金成本率核算了相应的利息费用;其二,反映出债务人由于债务重组而获得的收益,即债权人的让步损失。如,例题中假定市场平均利率为10%,则债务人在第1期本应当承担利息费用为20万元(200×10%),由于债务重组而只需要承担8万元,因此本期获得了债务重组的收益12万元(20万-8万);其三,将债务重组的影响合理地分配到重组债务的整个存续期间,避免了直接归于债务重组日或重组债务到期日造成的重大波动。当然,其存在的缺点就是采取实际利率法进行摊销,在账务处理上可能比较繁琐。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第07期 > 财务与会计2002年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第07期 > 财务与会计2002年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号