(五)租赁举例

1.经营租赁

【例1】2002年1月1日,A公司向B公司租入办公设备一台,租期为3年。设备价值为1000000元,预计使用年限为10年。租赁合同规定,从租赁开始日(2002年1月1日)起,A公司向B公司第一年年末支付租金150000元,第二年年末支付租金200000元,第三年年末支付租金250000元。租赁期届满后B公司收回设备,三年的租金总额为600000元。(假定A公司和B公司均在年末确认租金费用和租金收入,并且不存在租金逾期支付的情况。)

分析:此项租赁没有满足融资租赁的任何一项标准,应作为经营租赁处理。

2.融资租赁

【例2】资料:

1.租赁合同:

2001年12月28日,新大陆有限责任公司(以下简称“新大陆公司”)与华东租赁公司(以下简称“华东公司”)签订了一份租赁合同。合同主要条款如下:

(1)租赁标的物:程控生产线

(2)起租日:租赁物运抵新大陆公司生产车间之日(即2002年1月1日)。

(3)租赁期:从起租日算起36个月(即2002年1月1日——2004年12月31日)。

(4)租金支付方式:自起租日起每年年末支付租金1000000元。

(5)该生产线在2002年1月1日华东公司的账面价值为2600000元。

(6)租赁合同规定的利率为8%(年利率)。

(7)该生产线为全新设备,估计使用年限为5年。

2.新大陆公司

(1)该生产线占新大陆公司资产总额的30%以上,并且不需安装。

(2)采用直线法确认本期应分摊的未确认融资费用。

(3)采用年限平均法计提折旧。

(4)2005年1月1日,将该生产线退还华东公司。

3.华东公司

(1)采用直线法确认本期应分配的未实现融资收益。

(2)2005年1月1日,收回该生产线。

承租人的账务处理:

(1)租赁开始日的会计处理

第一步,判断租赁类型。

本例中租赁期(3年)占租赁资产尚未可使用年限(5年)的60%<75%,没有满足融资租赁的第3项标准;另外,最低租赁付款额的现值为2577100元(计算过程见后)大于租赁资产原账面价值的90%即2340000(2600000元×90%)元,满足融资租赁的第4项标准,因此,新大陆公司应当将该项租赁认定为融资租赁。

第二步,计算租赁开始日最低租赁付款额的现值,确定租赁资产入账价值。

本例中新大陆公司不知道出租人的租赁内含利率,因此应选择租赁合同规定的利率8%作为最低租赁付款额的折现率。

最低租赁付款额=各期租金之和+承租人担保的资产余值=1000000×3+0=3000000(元)

计算现值的过程如下:

每期租金1000000元的年金现值=1000000×PA(3,8%)

查表得知:

PA(3,8%)=2.5771

现值=1000000×2.5771=2577100(元)<2600000元

根据孰低原则,租赁资产的入账价值应为其折现值2577100元。

第三步,计算未确认融资费用。

未确认融资费用=最低租赁付款额—租赁开始日租赁资产的入账价值=3000000—2577100=422900(元)

第四步,账务处理

2002年1月1日

借:固定资产——融资租入固定资产 2577100

未确认融资费用 422900

贷:长期应付款——应付融资租赁款 3000000

(2)分摊未确认融资费用的会计处理

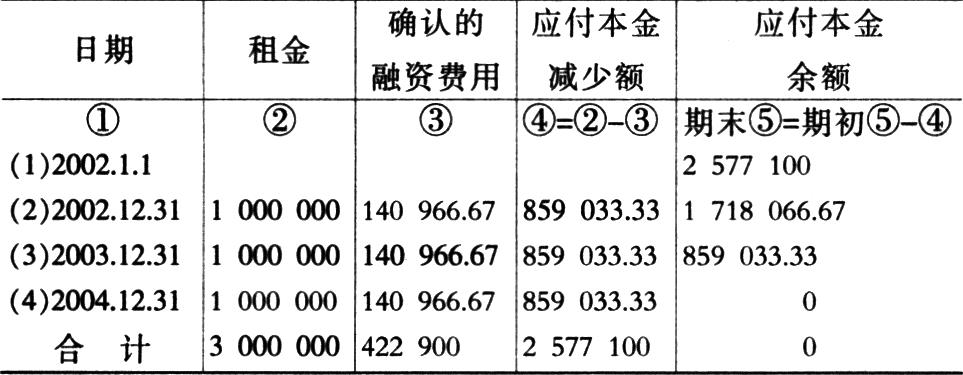

第一步,在租赁期内采用直线法分摊未确认融资费用(见表1)。

第二步,账务处理。

2002年12月31日,支付第一期租金

借:长期应付款

——应付融资租赁款 1000000

贷:银行存款 1000000

2002年1月—12月,每月分摊未确认融资费用时

借:财务费用(140996.67÷12)11747.22

贷:未确认融资费用 11747.22

2003年1月~2004年12月的会计分录,同上。

(3)计提租赁资产折旧的会计处理

第一步,融资租入固定资产折旧的计算(见表2)。

第二步,账务处理。

2002年2月28日,计提本月折旧

借:制造费用——折旧费809724.82÷1173611.35

贷:累计折旧 73611.35

2002年3月~2004年12月的会计分录,同上。

(4)租赁期届满时的会计处理

2005年1月1日,将该生产线退还华东公司

借:累计折旧 2577100

贷:固定资产——融资租入固定资产 2577100

(5)财务会计报告中的列示与披露。(略)

出租人的账务处理:

(1)租赁开始日的会计处理

第一步,计算租赁内含利率。

根据租赁内含利率的定义,即租赁内含利率是指在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产原账面价值的折现率。

由于本例中不存在与承租人和出租人均无关、但在财务上有能力担保的第三方对出租人担保的资产余值,因此最低租赁收款额等于最低租赁付款额,即租金×期数+担保余值=1000000×3=3000000元,

因此有

1000000×PA(3,R)=2600000(租赁资产的原账面价值)

经查表,可知

年金系数利率

2.6243 7%

2.6 R

2.5771 8%

R=7.51%

即,租赁内含利率为7.51%。

第二步,计算租赁开始日最低租赁收款额及其现值和未实现融资收益。

最低租赁收款额+未担保余值=(最低租赁付款额+第三方担保的余值)+未担保余值=〔(各期租金之和+承租人担保的资产余值)+第三方担保的资产余值〕+未担保余值=〔(1000000×3+0)+0〕+0=3000000(元)

最低租赁收款额=1000000×3=3000000(元)

最低租赁收款额的现值=1000000×PA(37.51%)=2600000(元)

未实现融资收益=(最低租赁收款额+未担保余值)—(最低租赁收款额的现值+未担保余值的现值)=3000000—2600000=400000(元)

第三步,判断租赁类型。

本例中租赁期(3年)占租赁资产尚未可使用年限(5年)的60%<75%,没有满足融资租赁的第3项标准;另外,最低租赁收款额的现值为2600000元大于租赁资产原账面价值的90%即2340000(2600000×90%)元,满足融资租赁的第4项标准,因此,华东公司应当将该项租赁认定为融资租赁。

第四步,账务处理。

2002年1月1日

借:应收融资租赁款 3000000

贷:融资租赁资产 2600000

递延收益——未实现融资收益 400000

(2)未实现融资收益分配的会计处理

第一步,计算租赁期内各租金收取期应分配的未实现融资收益(见表3)。

第二步,账务处理。

2002年12月31日,收到第一期租金

借:银行存款 1000000

贷:应收融资租赁款 1000000

2002年1月—12月,每月确认融资收入时

借:递延收益——未实现融资收益 (133333÷12)11111.11

贷:主营业务收入———融资收入 11111.11

2003年1月~2004年12月的会计分录,同上。

(3)租赁期届满时的会计处理

2005年1月1日,将该生产线从新大陆公司收回,作备查登记。

(4)财务会计报告中的列示与披露。(略)

3.售后租回交易

第一种情况:售后租回交易形成融资租赁,售价高于资产账面价值

【例3】承【例2】,假定2002年1月1日,新大陆公司将一条程控生产线按2600000元的价格销售给华东公司。该生产线2002年1月1日的账面原值为2400000元,全新设备未计提折旧。同时又签订了一份租赁合同将该生产线租回,该合同主要条款与【例2】的合同条款内容相同。

(1)卖主(即承租人:新大陆公司)的账务处理

第一步,判断租赁类型。

根据【例2】,可知该项租赁属于融资租赁。租赁开始日最低租赁付款额的现值及融资费用分摊率的计算过程与结果同【例2】。

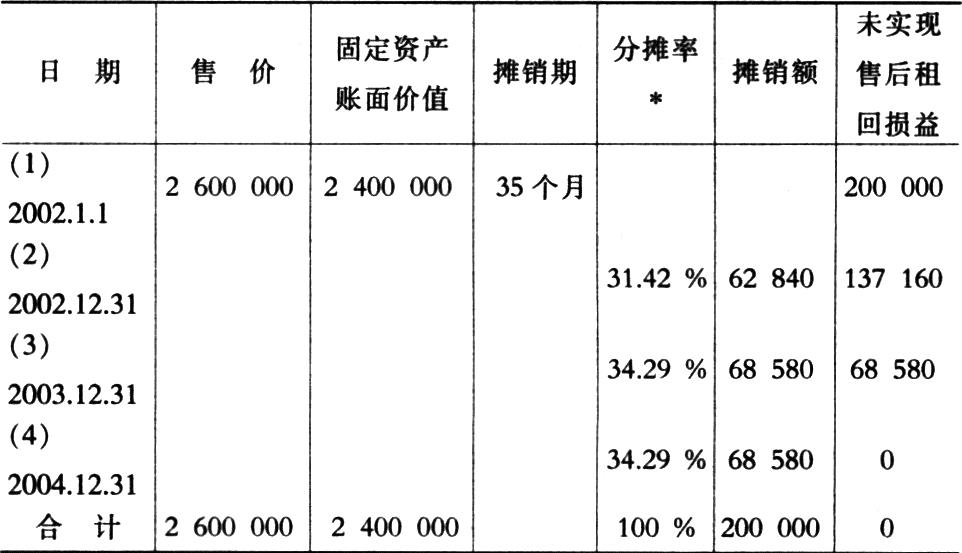

第二步,计算未实现售后租回损益。

未实现售后租回损益=售价-资产的账面价值=售价-(资产的账面原价-累计折旧)=2600000-(2400000-0)=200000(元)

第三步,在租赁期内采用直线法分摊未确认融资费用(同【例2】,见表1)。

第四步,在折旧期内按折旧进度(在本例中即年限平均法)分摊未实现售后租回损益(见表4)。

第五步,账务处理。

2002年1月1日,结转出售固定资产的成本

借:固定资产清理 2400000

贷:固定资产 2400000

2002年1月1日,向华东公司出售程控生产线

借:银行存款 2600000

贷:固定资产清理 2400000

递延收益——未实现售后租回损益(融资租赁)200000

★参见表2中的折旧率。

本例中,由于租赁资产的折旧期为35个月,因此,未实现售后租回损益的分摊期也为35个月。

2002年2月28日,确认本月应分摊的未实现售后租回损益

借:递延收益——未实现售后租回损益(融资租赁)(62840÷11)5712.73

贷:制造费用——折旧费5712.73

其他有关账务处理。(略)

第六步,财务会计报告中的列示和披露。(略)

(2)买主(即出租人:华东公司)的账务处理

2002年1月1日,向新大陆公司购买程控生产线

借:融资租赁资产 2600000

贷:银行存款 2600000

其他相关账务处理与一般融资租赁业务的账务处理相同,此略。

第二种情况:售后租回交易形成融资租赁,售价低于资产账面价值

【例4】承【例2】,假定2002年1月1日,新大陆公司将一条程控生产线按2600000元的价格销售给华东公司。该生产线2002年1月1日的账面原值为2800000元,全新设备未计提折旧。同时又签订了一份租赁合同将该生产线租回,该合同主要条款与【例2】的合同条款内容相同。

(1)卖主(即承租人:新大陆公司)的账务处理

第一步,判断租赁类型。

根据【例2】,可知该项租赁属于融资租赁。租赁开始日最低租赁付款额的现值及融资费用分摊率的计算过程与结果同【例2】。

第二步,计算未实现售后租回损益。

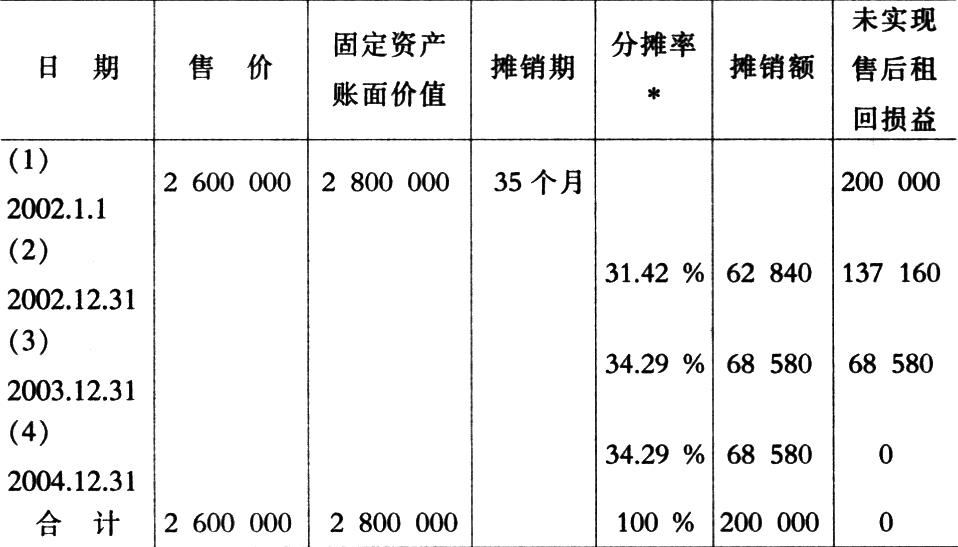

未实现售后租回损益=售价-资产的账面价值=售价-(资产的账面原价-累计折旧)=2600000-(2800000-0)=-200000(元)

第三步,在租赁期内采用直线法分摊未确认融资费用(同【例2】,见表1)。

第四步,在折旧期内按折旧进度(在本例中即年限平均法)分摊未实现售后租回损益(见表5)

本例中,由于租赁资产的折旧期为35个月,因此,未实现售后租回损益的分摊期也为35个月。

第五步,账务处理。

2002年1月1日,结转出售固定资产的成本

借:固定资产清理 2800000

贷:固定资产 2800000

2002年1月1日,向华东公司出售程控生产线

借:银行存款 2600000

递延收益——未实现售后租回损益(融资租赁)

200000

贷:固定资产清理 2800000

2002年2月28日,确认本月应分摊的未实现售后租回损益

借:制造费用——折旧费 (62840÷11)5712.73

贷:递延收益——未实现售后租回损益(融资租赁)5712.73

其他有关账务处理。(略)

第六步,财务会计报告中的列示和披露。(略)

(2)买主(即出租人:华东公司)的账务处理

2002年1月1日,向新大陆公司购买程控生产线

借:融资租赁资产 2600000

贷:银行存款 2600000

其他相关账务处理与一般融资租赁业务的账务处理相同,此略。

第三种情况:售后租回交易形成经营租赁,售价高于资产账面价值

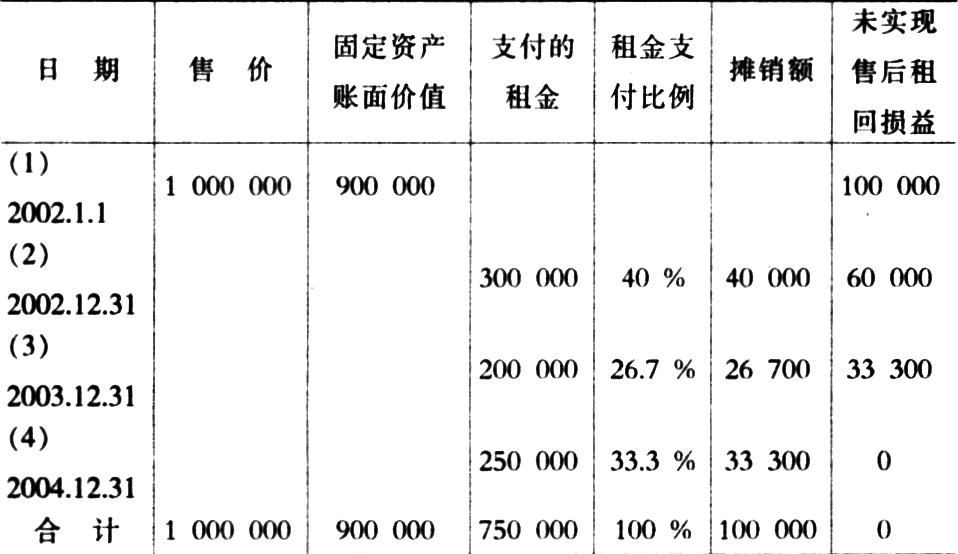

【例5】承【例1】,假定2002年1月1日,A公司将全新办公设备一台,按照1000000元的价格售给B公司,该设备2002年1月1日的账面价值为900000元,并立即签订了一份租赁合同,该合同主要条款与【例1】的合同条款内容相同。

(1)卖主(即承租人:A公司)的账务处理

第一步,判断租赁类型。

根据【例1】,该项租赁属于经营租赁。

第二步,计算未实现售后租回损益。

未实现售后租回损益=售价-资产的账面价值=1000000-900000=100000(元)

第三步,在租赁期内按租金支付比例分摊未实现售后租回损益(见表6)。

第四步,账务处理。

2002年1月1日,结转出售固定资产的成本

借:固定资产清理 900000

贷:固定资产 900000

2002年1月1日,向B公司出售设备

借:银行存款 1000000

贷:固定资产清理 900000

递延收益——未实现售后租回损益(经营租赁)100000

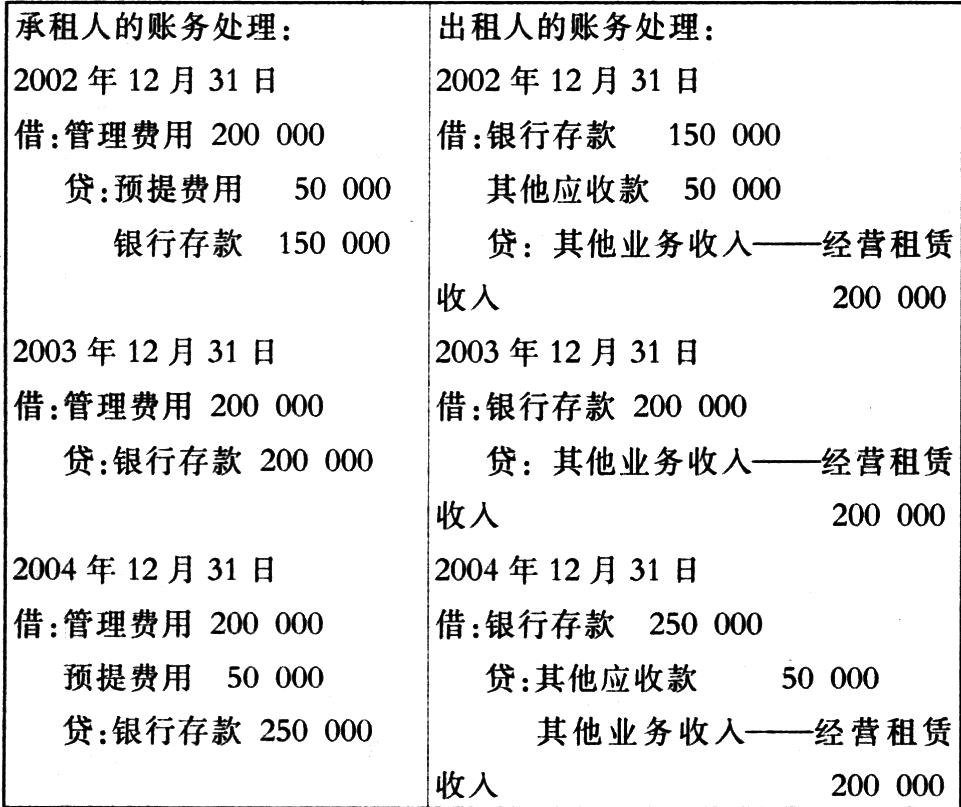

2002年12月31日,确认本年应分摊的未实现售后租回损益(在本例中,按年分摊未实现售后租回损益只是为了简化核算。在实际工作中,承租人一般应按月确认租金费用的同时合理分摊未实现售后租回损益)。

借:递延收益——未实现售后租回损益(经营租赁)40000

贷:管理费用 40000

其他有关账务处理。(略)

第五步,财务会计报告中的列示与披露。(略)

(2)买主(即出租人:B公司)的账务处理

2002年1月1日,向A公司购买设备

借:固定资产 1000000

贷:银行存款 1000000

其他相关账务处理与一般经营租赁业务的账务处理相同,此略。

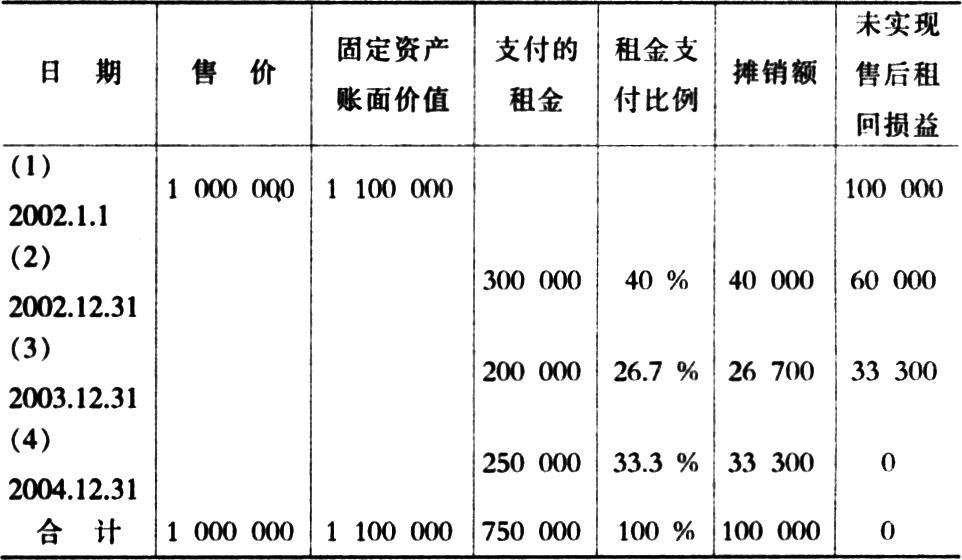

第四种情况:售后租回交易形成经营租赁,售价低于资产账面价值

【例6】承【例1】,假定2002年1月1日,A公司将全新办公设备一台,按照1000000元的价格售给B公司,该设备2002年1月1日的账面价值为1100000元,并立即签订了一份租赁合同,该合同主要条款与【例1】的合同条款内容相同。

(1)卖主(即承租人:A公司)的账务处理

第一步,判断租赁类型。

根据【例1】,该项租赁属于经营租赁。

第二步,计算未实现售后租回损益。

未实现售后租回损益

=售价—资产的账面价值=1000000-1100000=-100000(元)

第三步,在租赁期内按租金支付比例分摊未实现售后租回损益(见表7)。

第四步,账务处理。

2002年1月1日,结转出售固定资产的成本

借:固定资产清理 1100000

贷:固定资产 1100000

2002年1月1日,向B公司出售设备

借:银行存款 1000000

递延收益——未实现售后租回损益(经营租赁)100000

贷:固定资产清理 1100000

2002年12月31日,确认本年应分摊的未实现售后租回损益(在本例中,按年分摊未实现售后租回损益同样是为了简化核算。在实际工作中,承租人一般应按月确认租金费用的同时合理分摊未实现售后租回损益)。

借:管理费用 40000

贷:递延收益——未实现售后租回损益(经营租赁)40000

其他有关账务处理。(略)

第五步,财务会计报告中的列示与披露。(略)

(2)买主(即出租人:B公司)的账务处理

2002年1月1日,向A公司购买设备

借:固定资产 1000000

贷:银行存款 1000000

其他相关账务处理与一般经营租赁业务的账务处理相同,此略。

责任编辑 袁蓉丽

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第04期 > 财务与会计2002年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第04期 > 财务与会计2002年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号