经济法基础

一、单项选择题

1.C 2.C 3.D 4.D 5.C 6.B 7.A 8.A 9.A 10.D 11.D 12.D 13.A 14.C 15.D 16.D 17.B 18.B 19.A 20.B 21.B 22.B 23.B 24.A 25.C

二、多项选择题

1.A、B、C 2.A、D 3.A、C、D 4.A、B、C 5.A、B、C 6.A、B、D 7.A、B、D 8.A、B、C、D 9.A、B、C 10.A、C、D 11.A、B、D 12.B、C 13.A、B、C 14.A、B、C、D 15.B、D

三、判断题

1.√ 2.√ 3.× 4.√ 5.× 6.√ 7.√ 8.× 9.√ 10.√

四、计算分析题

(1)A企业2000年度应纳税所得额

=30.85+(50+8-40)+〔10.15-(40×2%+40×14%+40×1.5%)〕

=52(万元)

(2)A企业2000年度应纳所得税税额

=52×33%

=17.16(万元)

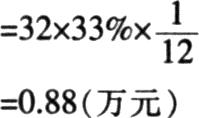

(3)A企业2000年每月预缴所得税税额

(4)A企业2000年年终汇算清缴所得税税额

=17.16-0.88×12

=6.6(万元)

五、简答题

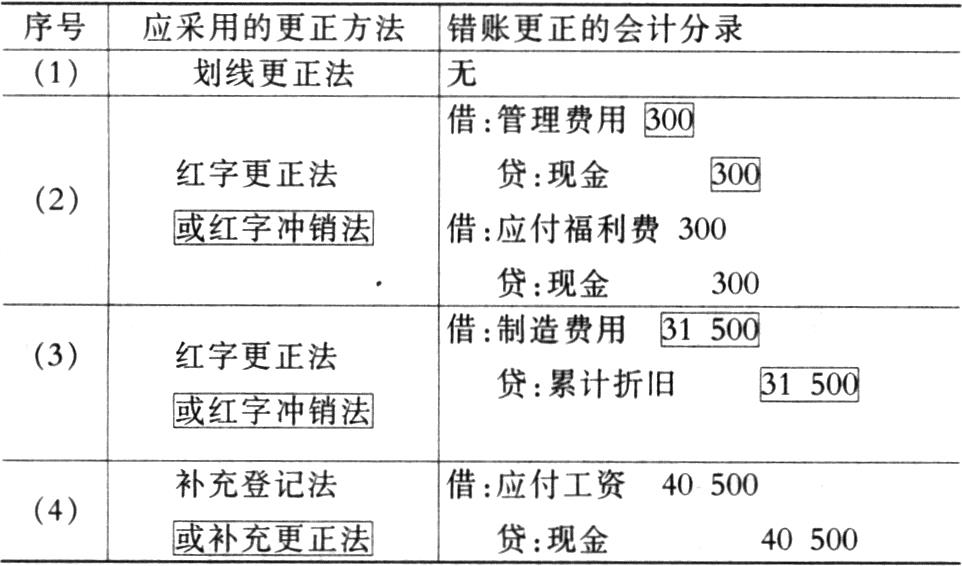

1.(1)会计人员张某的做法不正确。理由:根据《会计基础工作规范》的规定,一张原始凭证所列的支出需要由两个以上的单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。

(2)会计人员李某的观点不正确。理由:根据《会计基础工作规范》的规定,保管期满但未结清的债权债务原始凭证,不得销毁。

2.(1)可以挂失止付的票据有:付款方签发的尚未送交银行的现金支票2张、转账支票1张(或:现金支票、转账支票)。

(2)A公司对票据挂失止付后,可以采取的补救措施有:①公示催告(或:向人民法院提出申请,请求人民法院以公告方式通知不确定的利害关系人限期申报权利)。②普通诉讼(或:向人民法院提起民事诉讼,要求法院判令付款人向其支付票据金额)。

(3)由A公司负责(或:付款人或代理人无恶意或者无重大过失付款的情况下,由A公司负责;或:由A公司有关责任人员负责)。理由:根据《支付结算办法》的规定,单位和个人对使用的支票因管理不善造成丢失、被盗,发生款项冒领,造成资金损失的,应由责任单位和个人负责(或:挂失止付前,可以挂失止付的票据票款被冒领,造成资金损失的,由责任单位和个人负责)。

六、综合题

1.(1)①A公司董事会通过的解聘公司财务负责人的决议符合我国公司法的规定。理由:根据公司法的规定,公司董事会有权根据经理的提名,聘任或者解聘公司财务负责人。

②董事会通过发行公司债券的决议不符合公司法的规定。理由:根据公司法的规定,发行公司债券应当由公司股东大会作出决议。

(2)A公司不提取法定公积金的做法符合法律规定。理由:根据公司法的规定,当公司法定公积金累计额为公司注册资本的50%以上的,可不再提取。

(3)A公司提取法定公益金的数额不符合法律规定。理由:根据公司法的规定,法定公益金的提取数额为税后利润的5%至10%。

(4)公司经理丙将其持有的A公司股份转让给丁不符合我国公司法的规定。理由:根据公司法的规定,股份有限公司经理持有的本公司股份,在任职期间内不得转让。

(5)公司经理丙不能以B公司代理人的身份从事与其所任职公司同类的营业活动。公司经理丙从该营业活动中所得收入应归A公司所有。

(6)A公司拒绝市财政局对该公司会计工作检查的理由不符合我国会计法的规定。理由:根据会计法的规定,县级以上地方各级人民政府财政部门管理本行政区域内的会计工作(或:财政部门有权对各单位的会计工作实行监督;或:各单位必须接受财政部门依法实施的监督检查)。

2.(1)A公司让出纳李某兼任王某的收入、费用账目登记工作不符合我国会计法的规定。理由:根据会计法的规定,出纳人员不得兼任收入、费用账目的登记工作。

(2)A公司对处理边角余料的收入在公司会计账册之外另行登记保管的做法不符合我国公司法的规定。根据公司法的规定,公司违反规定,在法定的会计账册以外另立会计账册的,责令改正,处以1万元以上10万元以下的罚款。构成犯罪的,追究刑事责任。

(3)A公司3月份扣减销项税额1700元不符合我国税法的规定。理由:根据《增值税专用发票使用规定》的规定,纳税人销售货物并向购买方开具专用发票后,如发生退货,销售方在未收到购买方退还的专用发票(或:经购买方当地税务机关开具的“进货退出证明单”)前,不得扣减当期销项税额。

(4)A公司将生产的200张电脑桌作为职工福利发给职工应当缴纳增值税。理由:根据《增值税暂行条例实施细则》的规定,将自产的货物用于集体福利或个人消费的,应视同销售货物缴纳增值税。

(5)A公司将外购木材用于新建公司办公楼,其进项税额在3月份销项税额中抵扣的做法不符合税法的规定。理由:根据《增值税暂行条例》的规定,用于非应税项目(或:固定资产在建工程;或:新建建筑物)的购进货物的进项税额不得从销项税额中抵扣。

(6)A公司应补缴3月份增值税。应补缴的增值税税额为5525元。

初级会计实务

一、单项选择题

1.D 2.C 3.D 4.A 5.C 6.C 7.B 8.C 9.B 10.D 11.B 12.A 13.B 14.B 15.B 16.D 17.D 18.C 19.C 20.D

二、多项选择题

1.A、B、C 2.A、B 3.C、D 4.A、B 5.A、B、D 6.A、B、C 7.B、C 8.A、B、C、D 9.A、B、C 10.A、B、D 11.A、C 12.A、B、D 13.A、B、C、D 14.A、C 15.B、C

三、判断题

1.× 2.× 3.√ 4.× 5.× 6.× 7.√ 8.√ 9.√ 10.×

四、计算分析题

1.(1)借:应收账款 4000

贷:坏账准备 4000

借:银行存款 4000

贷:应收账款 4000

(2)借:坏账准备 2500

贷:应收账款 2500

(3)本年度应计提的坏账准备

=800000×5‰-(1000000×5‰+4000-2500)=-2500(元)

借:坏账准备 2500

贷:管理费用 2500

2.(1)借:长期股权投资(或长期投资) 1980

应收股利 40

贷:银行存款 2020

(2)借:银行存款 40

贷:应收股利 40

(3)借:长期股权投资(或长期投资) 200

贷:投资收益 200

(4)借:投资收益 50

贷:长期股权投资(或长期投资) 50

(5)借:银行存款 1900

投资收益 230

贷:长期股权投资(或长期投资) 2130

3.(1)①借:银行存款 100000

贷:财政补助收入 100000

②借:银行存款 5000

贷:其他收入 5000

③借:银行存款 3000

贷:应缴预算款 3000

④借:事业支出 80000

贷:银行存款 80000

⑤借:无形资产 25000

贷:银行存款 25000

借:事业支出 25000

贷:无形资产 25000

(2)“事业基金”账户的余额

=600000+〔(100000+5000)-(80000+25000)〕+(40000-36000)

=604000(元)

4.

五、综合题

1.(1)借:应收账款 936000

贷:主营业务收入(或产品销售收入) 800000

应交税金——应交增值税(销项税额)

136000

借:主营业务成本(或产品销售成本) 350000

贷:库存商品(或产成品) 350000

(2)借:主营业务收入(或产品销售收入) 40000

应交税金——应交增值税(销项税额) 6800

贷:银行存款 46000

财务费用 800

借:库存商品(或产成品) 22000

贷:主营业务成本(或产品销售成本) 22000

(3)借:委托代销商品 66000

贷:库存商品(或产成品) 66000

(4)借:应收账款 140400

贷:主营业务收入(或产品销售收入) 120000

应交税金——应交增值税(销项税额) 20400

借:主营业务成本(或产品销售成本) 66000

贷:委托代销商品 66000

借:营业费用(或产品销售费用) 12000

贷:应收账款 12000

(5)借:管理费用 67800

贷:银行存款 67800

借:管理费用 4000

贷:坏账准备 4000

(6)借:主营业务税金及附加(或产品销售税金及附加) 2100

贷:应交税金——应交城市维护建设税 2100

借:主营业务税金及附加(或产品销售税金及附加) 900

贷:其他应交款——应交教育费附加 900

(7)借:所得税 132000

贷:应交税金——应交所得税 132000

所得税=〔(880000+800)-(394000+3000+12000+71800)〕×33%

=132000(元)

(8)借:主营业务收入(或产品销售收入) 880000

财务费用 800

贷:本年利润 880800

借:本年利润 612800

贷:主营业务成本(或产品销售成本) 394000

主营业务税金及附加(或产品销售税金及附加) 3000

营业费用(或产品销售费用) 12000

管理费用 71800

所得税 132000

借:本年利润 268000

贷:利润分配——未分配利润 268000

(9)借:利润分配——提取盈余公积(或提取法定盈余公积、提取法定公益金) 40200

贷:盈余公积——一般盈余公积(或法定盈余公积)

26800

——公益金(或法定公益金) 13400

(10)借:利润分配——应付利润(或应付股利) 107200

贷:应付利润(或应付股利) 107200

(11)借:利润分配——未分配利润 147400

贷:利润分配——提取盈余公积(或提取法定盈余公积、提取法定公益金) 40200

——应付利润(或应付股利) 107200

2.(1)借:原材料 6000

贷:应付账款 6000

(2)借:原材料 4000

贷:在途物资(或在途材料) 4000

(3)借:原材料 50500

应交税金——应交增值税(进项税额) 8500

贷:银行存款 59000

(4)借:包装物 2000

贷:委托加工物资(或委托加工材料) 2000

(5)借:原材料 150500

应交税金——应交增值税(进项税额) 25500

贷:其他货币资金 176000

借:银行存款 24000

贷:其他货币资金 24000

(6)借:原材料 5000

应交税金——应交增值税(进项税额) 850

贷:应付票据 5850

(7)借:原材料 8640

应交税金——应交增值税(进项税额) 1360

贷:预付账款 10000

借:预付账款 2000

贷:银行存款 2000

(8)借:生产成本——基本生产成本 360000

——辅助生产成本 200000

制造费用 30000

管理费用 10000

贷:原材料 600000

(9)借:营业费用(或产品销售费用) 6000

贷:包装物 6000

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第02期 > 财务与会计2002年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第02期 > 财务与会计2002年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号