摘要:

组建金融资产管理公司来收购、管理和处置国有银行的不良贷款是我国金融改革的一项重大举措。自1999年以来,信达、华融、长城、东方四家金融资产管理公司相继成立。为规范金融资产管理公司的财务行为和会计核算工作,财政部于2000年曾先后出台了《金融资产管理公司财务制度(试行)》和《金融资产管理公司会计制度——会计科目和会计报表(试行)》(以下简称《会计制度》)。这两项制度的制订广泛参考了西方财务会计的处理办法,在国内各行业的会计制度中,可说是与国际惯例接轨较好的。但笔者在研究学习《会计制度》中,仍感觉有一些值得商榷的地方。

一、折扣现值计算的账务处理不太实用

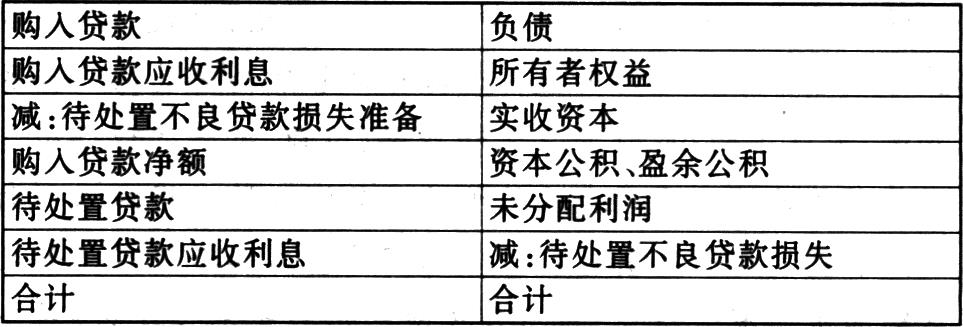

金融资产管理公司以发行债券或向央行借款的形式筹集资金,以1:1的比例从相应的国有银行收购不良贷款,收购时,记入“购入贷款”和“购入贷款应收利息”科目。但为了准确考核金融资产管理公司的经营业绩,财政部制订了一整套完善的不良资产折扣与现值计算办法,对金融资产管理公司收购的不良资产进行折现,现值部分从“购入贷款”和“购入贷款应收利息”科目转入“待处置贷款”和“待处置贷款应收利息”科目,折现后的损失值同时在“待处置不良贷款损失准备”和“待处置...

组建金融资产管理公司来收购、管理和处置国有银行的不良贷款是我国金融改革的一项重大举措。自1999年以来,信达、华融、长城、东方四家金融资产管理公司相继成立。为规范金融资产管理公司的财务行为和会计核算工作,财政部于2000年曾先后出台了《金融资产管理公司财务制度(试行)》和《金融资产管理公司会计制度——会计科目和会计报表(试行)》(以下简称《会计制度》)。这两项制度的制订广泛参考了西方财务会计的处理办法,在国内各行业的会计制度中,可说是与国际惯例接轨较好的。但笔者在研究学习《会计制度》中,仍感觉有一些值得商榷的地方。

一、折扣现值计算的账务处理不太实用

金融资产管理公司以发行债券或向央行借款的形式筹集资金,以1:1的比例从相应的国有银行收购不良贷款,收购时,记入“购入贷款”和“购入贷款应收利息”科目。但为了准确考核金融资产管理公司的经营业绩,财政部制订了一整套完善的不良资产折扣与现值计算办法,对金融资产管理公司收购的不良资产进行折现,现值部分从“购入贷款”和“购入贷款应收利息”科目转入“待处置贷款”和“待处置贷款应收利息”科目,折现后的损失值同时在“待处置不良贷款损失准备”和“待处置不良贷款损失”科目记载,作为购入贷款和所有者权益下的备抵项目。经折现后的资产负债表部分项目如下表:

经折现后,购入贷款及应收利息中剩下的是折现损失部分,与待处置不良贷款损失准备相互抵消后,购入贷款净额为零,资产负债表中的资产总计仅反映购入贷款的折现值。在所有者权益项中,同时备抵反映折现损失,形成很大的一块负所有者权益,以体现出资者——国家对这部分损失负责。应该说这种设计思路是相当完善的,但与目前金融资产管理公司的现状并不完全相符,以致在金融资产管理公司的会计实务处理中造成了一些不便。

1、这种账务处理使资产管理公司的权利与义务不对等

国内的四家金融资产管理公司,均是由财政注资100亿元成立。在收购时,是以1:1的比例对不良资产进行收购,这样就形成了公司的巨额负债。虽然,这些负债最终由财政来承担,但在财政提出解决办法以前,资产管理公司仍要按季支付负债利息。从这种利息支付行为看,资产管理公司作为独立的法人实体,对所有负债都是需要负责的,这是独立法人所应承担的义务。财政部为了衡量资产管理公司的运作效益,对不良资产进行折现,对资产管理公司仅以折现值为限进行考核,为此,在《会计制度》中制订了上文提到的会计处理方法。从资产负债表中看,资产方——资产管理公司的权利进行了缩水,但负债方——资产管理公司的义务并没有相应缩水。从资产负债表来分析,这是权利与义务的不对称。

2、这种账务处理制约了资产管理公司其他业务的开展

资产管理公司的资本金仅为100亿元,在所有者权益项下的待处置不良贷款损失,却挂了数千亿元,以致所有者权益形成了一个很大的负数,这对资产管理公司其他业务的开展,形成了制约。如股票承销业务(目前,资产管理公司能经营所收购不良资产企业的承销业务),证监会规定承销商和主承销商都必须有规定数额的实收资本和净资本,如此巨额的负所有者权益,对承销风险的承担是不合理的。对与国外的交流与合作也将产生不利的影响。

3、这种账务处理也冲击着债务重组准则

资产管理公司的资产处置业务,绝大部分是对企业债务的重组。财政部发布的《企业会计准则——债务重组》(以下简称债务重组准则)所规范的是如何确认和计量债务重组形成的损益。从宏观角度看,债务重组一方形成的重组收益,必然反映为另一方形成的损失。但《会计制度》中,资产管理公司作为债权人,由于首先进行了一次折现处理,在债务重组中,就整体债权来看形成了债权重组损失,但账面上只剩下折现值,有可能产生债权重组收益,这样,形成了债权债务双方均有债权重组收益。目前,资产管理公司的实务操作就是这样处理的。债务重组准则显然无法涵盖这种情况。

4、这种账务处理不利于与企业的账务核对和利息的计算

财政部规定资产管理公司收购的不良资产,应按原国有银行的计息规定继续计算利息。但是,如何选定计息基数呢?一是以折现值为计息基数,因折现后资产管理公司账面上仅剩下折现值,但这种折现值对企业是保密的,也不符合对企业整体债权计息的原则,无法与企业核对账务,显然不能作为计算的基数。二是以企业折现值和损失值相加作为计息基数,虽然处理起来麻烦一点,但毕竟是对企业的整体债权计息,但是当企业有还款且还款金额超过折现值(仍然在整体债权以下)时,就形成了资产管理公司的债权重组收益,因《会计制度》规定对损失值部分资产管理公司不能随意作减少的账务处理,这使企业还款中的一部分在资产管理公司账上没有相应减少,仍在计算利息,这显然是不合理的,所以这种计息基数的选定也不准确。为了解决这些问题,资产管理公司在实务中不得不对每户企业设立登记簿,记录对企业整体债权的变动。但以登记簿作为对企业债权计息和核对账务的依据,又缺乏严肃性。

基于以上分析,笔者认为,《会计制度》对折现的处理,虽有其科学性,但在我国目前金融资产管理公司的实际运作中,却没有发挥应有的作用。目前,仅仅是将其作为对资产管理公司考核的一个手段,却为资产管理公司的管理带来了一系列的不利影响。如果将此折现值以登记簿的形式记载,在资产负债表中完整地记录对企业的整体债权,既可以达到考核资产管理公司的目的,又避免了上述的许多弊端。

二、部分资产处置业务与自营业务的核算混淆

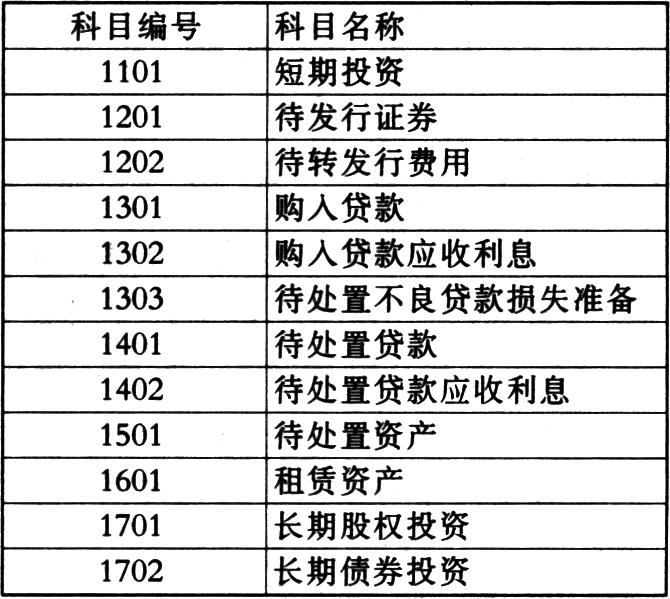

按《会计制度》规定,资产管理公司部分会计科目设置如下:

金融资产管理公司收购国有银行的不良贷款后,其经营目标是变现。在收购到变现过程中,不良资产的各种转化形态,应有专门的科目进行核算,而不应与资产管理公司的自营业务相混淆,以体现对金融资产管理公司主营业务的充分揭示与反映。但《会计制度》对部分科目的核算却将资产处置业务与自营业务混在了一起,如对“投资”的处理。笔者认为,从“待处置贷款”和“待处置资产”等转为投资时,除短期投资可视同现金外,长期投资依然是收购不良资产的转化形态,并没有实现变现的目标,仍然属于一种待处置资产,应在待处置资产中设子目反映这种变化,而不能与自营的长期投资混在一起。笔者认为,收购的不良资产经折现后,如进行处置,未变现前,不管形态如何变化,都应在“待处置资产”中设子目进行核算,一方面集中反映未变现待处置资产的多少,另一方面充分揭示待处置资产的各种变化形态。

此外,在损益类科目中的“处置资产损失”科目,明确为“核算公司以出售、转让等方式处置待处置资产而发生的损失”。但《会计制度》在解释长期股权投资下的其他股权投资的账务处理时,提到公司以固定资产对外投资,如取得股权的公允价值低于投出固定资产的账面净值的,应将差额部分借记“处置资产损失”。笔者认为,对固定资产投资发生的损失,应是一种待处理财产损益,是应该在营业外支出中核算的,而不应混同在“处置资产损失”中。

三、部分科目名称及科目设置欠妥

1、科目名称中的“贷款”应改为“债权”

国内成立的四家金融资产管理公司都是从相应的国有银行中分立出来的独立法人,虽然其经营的资产都是国有银行的不良贷款,但其毕竟属于非银行金融机构,并不能经营存、贷款业务。在收购国有银行的不良贷款后,形成的是资产管理公司的债权,如果仍然称其为“贷款”是不恰当的,没有准确地反映资产管理公司的性质。参见上文提到的金融资产管理公司的部分会计科目,如果将科目名称中的“贷款”两字,改为“债权”似更为恰当。

2、应取消“购入贷款应收利息”和“待处置贷款应收利息”科目

银行为了反映“投资”成本,专门设置科目对贷款本金进行核算,同时,为了反映经营成果,设置了“应收利息”科目进行核算。其出发点是为了将投入资本与经营成果分开,以准确地核算其经营成果。金融资产管理公司收购银行的不良贷款及其应收利息,都实实在在地支付了现金(或负债),是资产公司的一种“投资”成本。在资产管理公司的账务处理中,将“购入贷款”和“购入贷款应收利息”分开,并没有任何意义。相反,设置一个“购入债权”科目总括反映资产管理公司从银行收购的所有不良贷款及其在银行计提的应收利息,而将不良贷款购入后,在资产管理公司的孳生利息设“应收利息”科目反映,能更准确地反映资产管理公司的“投资”成本和经营成果。

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第02期 > 财务与会计2002年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第02期 > 财务与会计2002年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号