中级会计实务(一)

一、单项选择题

1.B 2.D 3.A 4.A 5.B 6.A 7.C 8.C 9.D 10.B 11.C 12.B 13.B 14. D15.D 16.A 17.C 18.C 19.A 20.B

二、多项选择题

1.A、C、D 2.A、B、C、D 3.A、B、C、D 4.B、D 5.B、C、D 6.B、C、D 7.B、C、D 8.A、C 9.B、D 10.B、C

三、判断题

1. √2. ×3. ×4. √5. √6. ×7. √8.×9. √10. √

四、计算分析题

1.(1)编制相关的会计分录

①借:原材料(或材料,下同) 60

应交税金——应交增值税(进项税额) 10.2

贷:应付票据 70.2

②借:长期股权投资(或短期投资、长期投资) 47.97

贷:原材料 41

应交税金——应交增值税(销项税额) 6.97

③借:应收账款 23.4

贷:主营业务收入(或产品销售收入、销售收入、营业收入,

下同) 20

应交税金——应交增值税(销项税额) 3.4

借:主营业务成本(或产品销售成本、销售成本、营业成本,下

同) 16

贷:库存商品(或产成品,下同) 16

④借:在建工程 35.1

贷:原材料 30

应交税金——应交增值税(进项税额转出) 5.1

(⑤借:待处理财产损溢 11.7

贷:原材料 10

应交税金——应交增值税(进项税额转出) 1.7

⑥借:应交税金——应交增值税(已交税金) 2.5

贷:银行存款 2.5

⑦借:应交税金——应交增值税(转出未交增值税) 0.47

贷:应交税金——未交增值税 0.47

(2)计算销项税额、应交增值税额和应交未交的增值税额

5月份发生的销项税额=6.97+3.4=10.37(万元)

5月份应交增值税额=10.37+5.1+1.7-10.2-4=2.97(万元)

5月份应交未交的增值税额=2.97-2.5=0.47(万元)

2.(1)编制发行债券的会计分录

借:银行存款 812

贷:应付债券——债券面值 800

应付债券——债券溢价 12

(2)计算该设备的入账价值

1998年应计入设备成本的债券利息费用

=800×6%÷12×3-12÷24×3

=10.5(万元)

应计入该设备成本的其他金额

=680+115.6+16.4+24+3.51+6+3.99=849.5(万元)

该设备的入账价值=10.5+849.5=860(万元)

(3)计算该设备1998年、1999年和2000年应计提的折旧额

1998年应计提的折旧额=860×40%×9/12=258(万元)

1999年应计提的折旧额=860×40%×3/12+(860-860×40%)×40%×9/12

〔或:=(860-258)×40%〕

=240.8(万元)

2000年应计提的折旧额=(860-344)×40%×3/12=51.6(万元)

(4)编制出售该设备的会计分录

借:固定资产清理 309.6

累计折旧 550.4

贷:固定资产 860

借:银行存款 306

贷:固定资产清理 306

借:固定资产清理 0.4

贷:银行存款 0.4

借:营业外支出 4

贷:固定资产清理 4

五、综合题

1.(1)编制相关的会计分录

①借:分期收款发出商品 17

贷:库存商品 17

借:银行存款 4.68

贷:主营业务收入 4

应交税金——应交增值税(销项税额) 0.68

借:主营业务成本 3.4

贷:分期收款发出商品 3.4

②借:委托代销商品 3.6

贷:库存商品 3.6

借:银行存款 2.8

营业费用(或产品销售费用、销售费用,下同) 0.13

贷:主营业务收入 2.5

应交税金——应交增值税(销项税额) 0.43

借:主营业务成本 1.8

贷:委托代销商品 1.8

③借:银行存款 1

贷:预收账款(或应收账款) 1

借:生产成本(或基本生产成本、劳务成本,下同) 1.2

贷:应付工资 1.2

④借:银行存款 35

贷:预收账款(或应收账款) 35

借:生产成本 15

贷:应付工资 5

原材料 10

⑤借:应收票据 117

贷:主营业务收入 100

应交税金——应交增值税(销项税额) 17

借:主营业务成本 80

贷:库存商品 80

⑥借:银行存款 50

贷:主营业务收入 42.74

应交税金——应交增值税(销项税额) 7.26

借:生产成本 10.4

贷:应付工资 10.4

借:主营业务成本 10.4

贷:生产成本 10.4

⑦借:主营业务收入 6

应交税金——应交增值税(销项税额) 1.02

贷:应收账款——甲公司 7.02

借:库存商品 4.7

贷:主营业务成本 4.7

⑧借:所得税(或所得税费用,下同) 6.18

贷:应交税金——应交所得税 6.18(2)编制9月份利润表

2.(1)东方公司收购A公司股权交易中的“股权转让日”为1999年1月1 日

(2)①借:长期股权投资(或长期投资,下同)——投资成本

270

贷:银行存款 270

借:长期股权投资——股权投资差额 30

贷:长期股权投资——投资成本 30

②借:应收股利 60

贷:长期股权投资——投资成本 60

③借:银行存款 60

贷:应收股利 60

④借:长期股权投资——股权投资准备 24

贷:资本公积 24

⑤借:长期股权投资——损益调整 120

贷:投资收益 120

借:投资收益 6

贷:长期股权投资——股权投资差额 6

⑥借:投资收益 60

贷:长期股权投资——损益调整 60

借:投资收益 6

贷:长期股权投资——股权投资差额 6

⑦借:投资收益 10

贷:长期投资减值准备 10

⑧借:银行存款 250

长期投资减值准备 10

投资收益 22

贷:长期股权投资——投资成本 180

——股权投资差额 18

——损益调整 60

——股权投资准备 24

中级会计实务(二)

一、单项选择题

1.C 2.D 3.A 4.C 5.D 6.B 7.D 8.C 9.D 10.A

二、多项选择题

1.A、B、C、D 2.A、B、C、D 3.A、C 4.B、C 5.B、C、D 6.A、B、D 7.A、C、D 8.A、D 9.A、B、C、D 10.A、B、D

三、判断题

1.√ 2.× 3.× 4.× 5.√ 6.√7.√ 8.√9.× 10.√

四、计算分析题

1.(1)编制华强公司接受申华公司以固定资产抵偿债务的会计

分录

借:固定资产 100

贷:应收账款 100

(2)编制申华公司以固定资产抵偿债务的会计分录

借:固定资产清理(或待处理财产损溢) 100

累计折旧 50

贷:固定资产 150

借:应付账款 100

贷:固定资产清理(或待处理财产损溢) 100

(3)计算华强公司延期收回债权部分在债务重组日的未来应收金额

未来应收金额=(1000-100)x(1-20%)=720(万元)

(4)计算申华公司延期偿还债务部分在债务重组日的未来应付金额

未来应付金额=(1000-100)×(1-20%)×(1+5%×2)=792(万元)

2.(1)计算华丰公司20×1年度应交所得税、所得税费用及递延税款

应交所得税=〔2000-300-50+(300-50)+200〕×33%=2100×33%=693(万元)

递延税款借方发生额=[(300-50)+200]×33%=148.5(万元)

所得税费用=693-148.5=544.5(万元)

(2)编制有关所得税的会计分录

借:所得税(或所得税费用) 544.5

递延税款 148.5

贷:应交税金——应交所得税 693

(3)计算华丰公司20×1年的净利润

华丰公司20×1年度净利润=2000-544.5=1455.5(万元)

3.(1)编制华燕公司接受外币资本投资的会计分录

借:银行存款 8350

贷:实收资本 8300

资本公积 50

(2)分别计算20×1年1月31日各外币账户的汇兑收益或损失金额

①银行存款(外币户——美元)账户汇兑收益=(700+100+1000-120)×8.4-(5845+1000×8.35+100×8.5-120×8.5)=87(万元)

②应收账款账户汇兑收益=(400+200-100)×8.4-(3340+200×8.5-100×8.5)=10(万元)

③长期借款账户汇兑损失=(500-120)×8.4-(4175-120×8.5)=37(万元)

④应付账款账户汇兑损失=160×8.4-1336=8(万元)

(3)计算当月应计入损益的汇兑收益或损失金额

应计入损益的汇兑收益=87+10-8=89(万元)

(4)编制月末与汇兑损益有关的会计分录

借:应收账款 10

银行存款 87

贷:应付账款 8

财务费用 89

借:在建工程 37

贷:长期借款 37

五、综合题

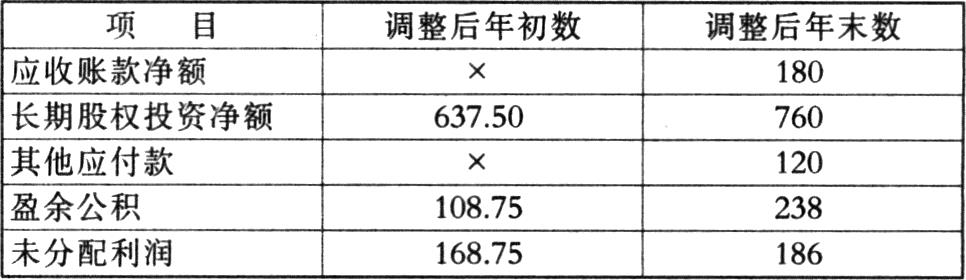

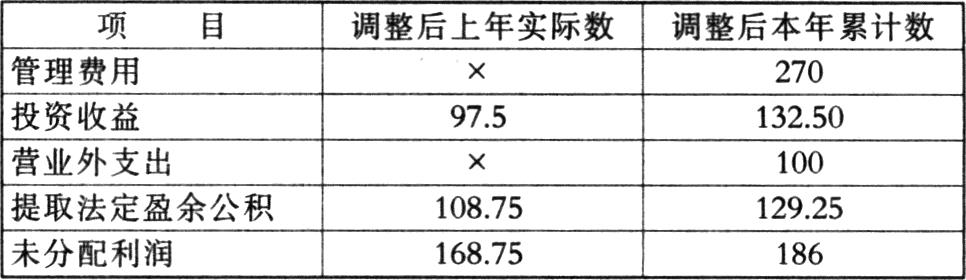

1.(1)编制20×3年度会计报表有关的调整分录

对于事项(2)的会计处理:

借:以前年度损益调整——营业外支出 100

贷:其他应付款(或应付账款) 100

借:利润分配——未分配利润(或年初未分配利润) 100

贷:以前年度损益调整——营业外支出 100

借:盈余公积 10

贷:利润分配——未分配利润(或年初未分配利润) 10

对于事项(3)不需作调整分录。

对于事项(4)的会计处理:

借:以前年度损益调整——管理费用 120

贷:坏账准备 120

借:利润分配——未分配利润(或年初未分配利润) 120

贷:以前年度损益调整——管理费用 120

借:盈余公积 12

贷:利润分配——未分配利润(或年初未分配利润) 12

(2)调整20×3年度会计报表的有关数据

2.(1)判断哪些属于关联方交易

上述交易(1)、(2)、(4)属于关联方交易。

(2)编制华普公司有关的会计分录

①华普公司购买债券的会计处理

借:长期债权投资——华南公司 3000

贷:银行存款 3000

②华普公司因担保很可能承担的负债

借:营业外支出 450

贷:预计负债 450

③1—6月份应提产品质量保证=4000×300×(2%+4%)÷2=3.6(万元)

7—12月份应提产品质量保证=6000×300×(2%+4%)÷2=5.4(万元)

借:营业费用(或销售费用) 9

贷:预计负债 9

借:预计负债 5.5

贷:原材料 5.5

④华普公司计算利息的会计处理

借:长期债权投资——华南公司(应计利息) 100

贷:投资收益 100

(3)计算华普公司20×1年12月31日资产负债表年末数中应反映的预计负债金额20×1年12月31日应确认的预计负债金额=(400+500)÷2+[4000×300×(2%+4%)÷2+6000×300×(2%+4%)÷2]-5.5=453.5(万元)

(4)编制合并会计报表有关的抵销分录

①借:应付债券——华普公司(面值) 3000

贷:长期债权投资——华南公司(面值) 3000

借:应付债券——华普公司(应计利息) 100

贷:长期债权投资——华南公司(应计利息) 100

借:投资收益 100

贷:在建工程 100

②借:投资收益 480

少数股东收益 320

年初未分配利润 300

贷:提取法定盈余公积 80

提取法定公益金 40

应付利润(或应付股利、应付普通股股利) 300

未分配利润 680

借:实收资本 1600

资本公积 300

盈余公积 420

未分配利润 680

贷:长期股权投资——华南公司 1800

少数股东权益 1200

借:提取法定盈余公积 48

提取法定公益金 24

贷:盈余公积 72

借:年初未分配利润 180

贷:盈余公积 180

③借:主营业务收入(或产品销售收入、商品销售收入) 400

贷:主营业务成本(或产品销售成本、商品销售成本) 300

存货 100

财务管理

一、单项选择题

1.C 2.B 3.B 4.D 5.A 6.C 7.B 8.D 9.D 10.A 11.D 12.C 13.C 14.D 15.B 16.A 17.C 18.C 19.B 20.D 21.A 22.D 23.A 24.A 25.C

二、多项选择题

1.A、B、C、D 2.A、C、D 3.B、C、D 4.A、B、D 5.A、B、C 6.B、C 7.A、B 8.A、B、C、D 9.C、D 10.A、C

三、判断题

1.√ 2.× 3.× 4.√ 5.× 6.√ 7.× 8.√ 9.× 10.√

四、计算题

1.(1)计算两个项目净现值的期望值

A项目:200×0.2+100×0.6+50×0.2=110(万元)

B项目:300×0.2+100×0.6+(-50)×0.2=110(万元)

(2)计算两个项目期望值的标准离差

A项目:

[(200-110)2×0.2+(100-110)2×0.6+(50-110)2×0.2]1/2=48.99

B项目:

[(300-110)2×0.2+(100-110)2×0.6+(-50-110)2×0.2]1/2=111.36

(3)判断A、B两个投资项目的优劣

由于A、B两个项目投资额相同,期望收益(净现值)亦相同,而

A项目风险相对较小(其标准离差小于B项目),故A项目优于B项

目。

2.(1)计算2000年应收账款周转天数

应收账款周转天数={360×〔(200+400)÷2〕}/2000=54(天)

(2)计算2000年存货周转天数

存货周转天数={360×〔(200+600)÷2〕}/1600=90(天)

(3)计算2000年年末流动负债和速动资产余额

年末速动资产/年末流动负债=1.2

(年末速动资产-400)/年末流动负债=0.7

解之得:年末流动负债=800(万元)

年末速动资产=960(万元)

(4)计算2000年年末流动比率

流动比率=(960+600)/800=1.95

3.(1)计算本年度乙材料的经济进货批量

本年度乙材料的经济进货批量=〔(2×36000×20)/16〕1/2=300

(千克)

(2)计算本年度乙材料经济进货批量下的相关总成本

本年度乙材料经济进货批量下的相关总成本=〔2×36000×20×

16〕½=4800(元)

(3)计算本年度乙材料经济进货批量下的平均资金占用额

本年度乙材料经济进货批量下的平均资金占用额=300×200÷

2=30000(元)

(4)计算本年度乙材料最佳进货批次

本年度乙材料最佳进货批次=36000÷300=120(次)

4.(1)计算经营现金收入

经营现金收入=4000×80%+50000×50%=28200(元)

(2)计算经营现金支出

经营现金支出=8000×70%+5000+8400+16000+900=

35900(元)

(3)计算现金余缺

现金余缺=8000+28200-(35900+10000)=-9700(元)

(4)确定最佳资金筹措或运用数额

银行借款数额=5000+10000=15000(元)

(5)确定现金月末余额

现金月末余额=15000-9700=5300(元)

5.(1)计算追加投资前A投资中心的剩余收益

剩余收益=200×15%-200×12%=6(万元)

(2)计算追加投资前B投资中心的投资额

投资额=20/(17%-12%)=400(万元)

(3)计算追加投资前英达公司的投资利润率

投资利润率=(200×15%+400×17%)/(200+400)=16.33%

(4)若A投资中心接受追加投资,计算其剩余收益

剩余收益=(200×15%+20)-(200+100)×12%=14(万元)

(5)若B投资中心接受追加投资,计算其投资利润率

投资利润率=(400×17%+15)/(400+100)=16.60%

五、综合题

1.(1)计算债券资金成本率

债券资金成本率=〔1500×8%×(1-33%)〕÷〔1500×(1-2%)〕=

5.47%

(2)计算设备每年折旧额

每年折旧额=1500÷3=500(万元)

(3)预测公司未来三年增加的净利润

2001年:(1200-400-500-1500×8%)×(1-33%)=120.6(万元)

2002年:(2000-1000-500-1500×8%)×(1-33%)=254.6(万元)

2003年:(1500-600-500-1500×8%)×(1-33%)=187.6(万元)

(4)预测该项目各年经营净现金流量

2001年净现金流量=120.6+500+1500×8%=740.6(万元)

2002年净现金流量=254.6+500+1500×8%=874.6(万元)

2003年净现金流量=187.6+500+1500×8%=807.6(万元)

(5)计算该项目的净现值

净现值=-1500+740.6×0.9091+874.6×0.8264+807.6×0.7513=502.80(万元)

2.(1)计算光华公司本年度净利润

本年净利润=(800-200×10%)×(1-33%)=522.6(万元)

(2)计算光华公司本年应计提的法定公积金和法定公益金

应提法定公积金=522.6×10%=52.26(万元)

应提法定公益金=522.6×10%=52.26(万元)

(3)计算光华公司本年可供投资者分配的利润

可供投资者分配的利润=522.6-52.26-52.26+181.92=600(万元)

(4)计算光华公司每股支付的现金股利

每股支付的现金股利=(600×16%)÷60=1.6(元/股)

(5)计算光华公司现有资本结构下的财务杠杆系数和利息保障倍数

财务杠杆系数=800/(800-20)=1.03

利息保障倍数=800/20=40(倍)

(6)计算光华公司股票的风险收益率和投资者要求的必要投资收益率

风险收益率=1.5×(14%-8%)=9%

必要投资收益率=8%+9%=17%

(7)计算光华公司股票价值

每股价值=1.6/(17%-6%)=14.55(元/股)

即当股票市价低于每股14.55元时,投资者才愿意购买。

经济法

一、单项选择题

1.B 2.B 3.A 4.C 5.B 6.C 7.C 8.C 9.D 10.C 11.C 12.B 13.C 14.C 15.D 16.D 17.B 18.B 19.C 20.C

二、多项选择题

1.B、C、D 2.A、B、C、D 3.A、B 4.B、C、D 5.A、B 6.A、B、C、D 7.A、D 8.A、B、C、D 9.A、B 10.A、B、C 11.B、C 12.A、B、C、D 13.C、D 14.A、B、D 15.A、B、C

三、判断题

1.√ 2.√ 3.× 4.√ 5.√ 6.√ 7.× 8.× 9.√ 10.√

四、计算题1.(1)该企业的破产财产为:250-60+80=270(万元)(2)该企业的破产债权为:56+110+84=250(万元)(3)该企业可用于清偿债权的破产财产为270-30-55-35=150(万元)(4)甲可获得的清偿额为

2.(1)8月份应缴纳的增值税①销售汽车应缴纳的增值税:

应纳增值税=7692.31×17%-800=507.69(万元)②汽车修理修配业务应缴纳的增值税:应纳增值税=30×17%-4=1.1(万元)③当期应缴纳的增值税=507.69+1.1=508.79(万元)(2)8月份应缴纳的消费税:

(3)8月份应缴纳的营业税

应纳营业税=50×5%=2.5(万元)

五、简答题

1.(1)组织形式方面:中外合资经营企业的组织形式为有限责任公司;中外合作经营企业视企业是否具有法人资格而定,具有法人资格的,其组织形式为有限责任公司,不具有法人资格的,其合作各方的关系是一种合伙关系。

(2)投资回收方面:中外合资经营企业的外国合营者在合营期内不得先行回收投资,只能在企业解散清算后才能回收投资;中外合作经营企业的中外合作者如果在合作企业合同中约定合作期限届满时合作企业的全部固定资产归中国合作者所有的,其外国合作者在合作期限内可以先行回收投资。

(3)收益分配方面:中外合资经营企业的收益按照中外合营各方出资比例进行分配;中外合作经营企业的收益按照合作企业合同的约定进行分配。

2.李某应在7月7日(或:次月7日)之前向税务机关申报纳税。

如李某未在7月7日之前申报纳税,由税务机关责令限期改正,可以处以2000元以下的罚款;逾期不改正的,可以处以2000元以上10000元以下的罚款。

六、综合题

1.(1)甲乙公司订立的买卖合同成立。

理由:根据《合同法》的规定,采用合同书形式订立合同,在签字或者盖章之前,当事人一方已经履行主要义务,对方接受的,该合同成立(或:虽然甲乙双方没有在合同书上签字盖章,但甲公司已将70台精密仪器交付了乙公司,乙公司也接受并付款,所以合同成立)。

(2)甲公司8月20日中止履行合同的行为合法。

理由:根据《合同法》的规定,应当先履行债务的当事人,有确切证据证明对方有转移财产、逃避债务的情形,可以中止履行合同。

(3)乙公司9月5日要求甲公司承担违约责任的行为合法。

理由:根据《合同法》的规定,当事人一方因第三人的原因造成违约的,应当向对方承担违约责任。

(4)丙公司对货物毁损应向甲公司承担损害赔偿责任。

理由:根据《合同法》的规定,承运人对运输过程中货物的毁损、灭失承担损害赔偿责任。

2.(1)A公司上市后,其股本结构中社会公众股所占股本总额比例符合法律规定。

理由:A公司股本结构中社会公众股为5000万股,占股本总额比例达到了公司法规定的25%以上。

(2)①B企业转让A公司股份的行为符合法律规定。

理由:根据公司法的规定,股份有限公司的发起人持有的本公司的股份,自公司成立之日起3年内不得转让。B企业持有A公司股份的时间已超过了3年,故转让A公司股份符合法律规定。

②宏达公司未向A公司报告所持股份情况的行为不符合法律规定。

理由:根据证券法的规定,持有一个股份有限公司已发行的股份5%的股东,应当在其持股数额达到该比例之日起3日内向该公司报告,宏达公司持有A公司发行股份达6.06%,应当在3日内向A公司报告。

(3)①A公司临时股东大会通过发行公司债券的决议符合法律规定。

理由:根据公司法的规定,对发行公司债券作出决议属于股东大会的职权。

②A公司临时股东大会通过增选一名公司董事的决议不符合法律规定。

理由:根据公司法的规定,临时股东大会不得对通知中未列明的事项作出决议。

(4)①陈某买卖A公司股票的行为符合法律规定。

理由:根据证券法的规定,为上市公司出具审计报告的人员,自接受上市公司委托之日起至上述文件公开后5日内,不得买卖该种股票。陈某是在审计报告公布5日后买卖A公司股票的,故符合法律规定。

②李某买卖A公司股票的行为不符合法律规定。

理由:根据证券法的规定,证券公司的从业人员在任期或者法定期间内,不得持有、买卖股票。李某为E证券公司从业人员,故买卖A公司股票不符合法律规定。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第01期 > 财务与会计2002年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2002年第01期 > 财务与会计2002年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号