当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2001年第11期 > 财务与会计2001年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2001年第11期 > 财务与会计2001年第11期文章 > 正文对会计行为主体定位及会计、审计分支范畴分类的创新性分析

时间:2020-05-25 作者:姚项军 (作者单位:北京工商大学会计学院)

[大]

[中]

[小]

摘要:

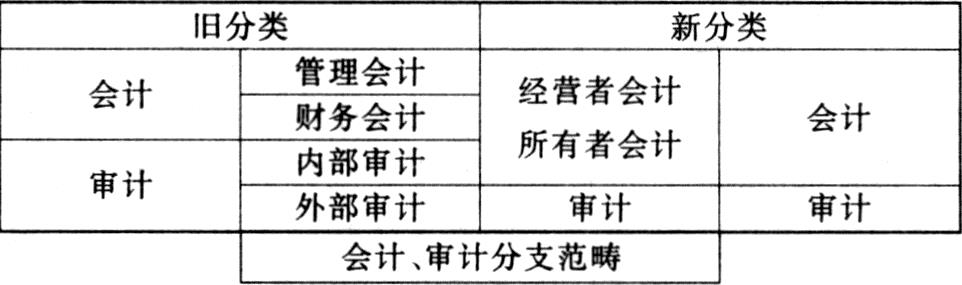

(一)对会计行为主体定位的创新性分析

现有会计行为主体是定位在一元主体(定位于企业内部)的概念上的。这种定位存在的系统性缺陷体现为会计定位(一元主体)与会计服务(多向性)的矛盾。笔者认为应将会计行为主体定位为二元主体。具体指将会计定位于企业内和企业外两个层次上:企业内部意义上的会计融入企业经营管理系统(可称为系统内会计),明确为经营者服务,而企业外部意义上的会计则独立于企业经营管理系统之外(可称为系统外会计),明确为企业外部主体服务(外部主体以所有者最为主要)。在这种分类之下,会计原则、会计准则、会计政策、会计程序和会计方法将会对两种意义上的会计主体有所差异。

二元主体定位是来源于会计产生的理论基础(即受托责任关系)的。会计的受托责任最初体现为通过核算满足所有者财产保值增值的需要。随着两权分离,经营者受托经管企业,会计的受托责任逐渐发展为两个层次:其一,通过执行内部控制和监督、实施会计核算并向所有者报告会计信息等形式,为所有者财产保值增值服务(因企业负有债务责任并受益于国家的社会管理服务,因此在必要时往往还须为这些相关主体服务);其二,通过内部监控和协调,以及决策有用信息...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号