摘要:

经济全球化在很大程度上归功于服务部门的国际化。服务部门在世界经济发展中起着重要作用,占全球GDP的50%左右,占世界出口贸易额的15%。在WTO框架下,服务贸易总协定是一项服务部门国际化的综合性文件,其中会计服务是其重要内容,它对WTO成员的会计服务市场产生了重要影响。

一、服务贸易总协定的规定

WTO服务贸易总协定适用于所有的服务业,但其中的两章关系到会计服务。一是第六章关于国内法令:1、政府应当合理、客观、公正地运用对服务业和职业界产生影响的法令,以使其不会成为贸易障碍。2、资格、技术准则和许可证要求不应当成为服务贸易的不必要的障碍。3、各国应当具有适当的程序,以证实来自其他国家专业人士寻求执业权利的资格。二是第七章关于资格登记和许可证:1、各国可以选择自己的方式,包括通过非双边认定、双边互惠协议或国际协调,来认可外国资格和许可证。2、一个国家没有义务必须加入这些协议。但是,如果它决定加入,就必须持续、客观、公正地将选择的方式运用到所有寻求资格认定的其他国家。3、鼓励各国与相关的国际政府间组织和非政府组织合作,制定和使用统一的国际资格和执业准则。

服务贸易总协定通过上述规则,旨在消除各...

经济全球化在很大程度上归功于服务部门的国际化。服务部门在世界经济发展中起着重要作用,占全球GDP的50%左右,占世界出口贸易额的15%。在WTO框架下,服务贸易总协定是一项服务部门国际化的综合性文件,其中会计服务是其重要内容,它对WTO成员的会计服务市场产生了重要影响。

一、服务贸易总协定的规定

WTO服务贸易总协定适用于所有的服务业,但其中的两章关系到会计服务。一是第六章关于国内法令:1、政府应当合理、客观、公正地运用对服务业和职业界产生影响的法令,以使其不会成为贸易障碍。2、资格、技术准则和许可证要求不应当成为服务贸易的不必要的障碍。3、各国应当具有适当的程序,以证实来自其他国家专业人士寻求执业权利的资格。二是第七章关于资格登记和许可证:1、各国可以选择自己的方式,包括通过非双边认定、双边互惠协议或国际协调,来认可外国资格和许可证。2、一个国家没有义务必须加入这些协议。但是,如果它决定加入,就必须持续、客观、公正地将选择的方式运用到所有寻求资格认定的其他国家。3、鼓励各国与相关的国际政府间组织和非政府组织合作,制定和使用统一的国际资格和执业准则。

服务贸易总协定通过上述规则,旨在消除各国包括会计服务在内的服务业国际贸易障碍:1、保证外国或与国际合作的服务提供者、事务所和专业人士按照政府法令与其所在国家的同行或竞争者享受同等的权利;2、消除来自其他国家专业人士市场准入和执业的歧视性壁垒,尤其是在资格承认方面的壁垒;3、向所有服务提供者公开政府资格认定方面的规定。

1994年,WTO建立的职业服务工作小组有力地推动了会计职业服务的发展。服务工作小组根据WTO的《部长对职业服务的决定》,把完善会计职业多边约束机制作为优先考虑的议题,在会计服务领域采取措施,使资格、技术准则和许可证要求不致成为不必要的贸易壁垒。服务工作小组制定了3个阶段的日程:1、WTO成员应当根据第六章的规则制定相应的规定,以确保国内资格、技术准则和许可证要求不构成对贸易的障碍。2、通过与有关国际政府和非政府组织合作,鼓励运用与资格和会计职业相关的国际准则。国际会计师联合会(IFAC)和国际会计准则委员会(I-ASC)都是这方面的典型的非政府组织。3、根据第七章鼓励各国制定有关资格认定的指南,进行跨国资格认定。WTO新一轮服务业的谈判已从2000年初开始。各成员将被要求采取措施,就资格、技术准则和许可证要求等达成一致意见,以推动会计服务贸易。

二、国际会计师联合会的影响

服务贸易总协定的执行,要受WTO的监督和管理。服务贸易总协定任命了一个服务贸易理事会,其成员来自于签约国,以继续对未决事项进行协商,或解决协定执行中产生的问题。在1997年5月29日,WTO服务贸易理事会通过了会计职业部门《相互承认协定》的指南。服务贸易理事会认为,实现相互承认的最普遍的做法是通过双边协定。服务贸易总协定允许对其非歧视性原则有一定的背离,由于各国在教育和考试标准、经验要求等方面存在一定差异,使得在多边基础上实现相互承认相当困难。但是一旦实现了双边协定,就可能推动其他双边协定,最终实现更为广泛的多边协定。

国际会计师联合会有关会计职业资格认定方面的意见具有很强的权威性,它构成了服务贸易总协定的框架。国际会计师联合会也认为,实现资格认定最有效的途径是通过双边努力。关于资格认定的条件,服务贸易总协定要求不超出保证服务质量所需的程度,它希望每个国家都有一套程序用以比较职业资格,并能对每个申请者公正、一致地运用这套程序。对比国际会计师联合会建议,评价程序应当建立在职业资格的关键构成部分之上,可分为以下3个方面:1、教育--准入标准/知识结构;2、考试--专业胜任能力的测试;3、经验--与执业有关的经验。国际会计师联合会认为,在资格认定时除了考虑教育和考试标准、经验要求之外,还要考虑其他几个重要的因素:一是会计和审计准则的不同可能会带来资格认定上的问题。这些准则是适应社会、经济、法律和政治环境而制定的。有着先进技术准则的国家可能不愿意授权在准则方面与之有着很大差异的外国专业人士,尤其从事受限制的业务。二是各国的道德惯例有所不同。当一个会计师在某一国家获得资格认可时,通常就要接受该国道德的约束。如果各国道德惯例存在重大差别,东道国就不愿意接受来自其他国家的会计师。三是要胜任自己的工作,还需要具备能够运用东道国的商业语言进行写作和口头表达的能力。四是对继续教育的要求正在成为具有执业权利的普遍条件。但在许多国家,继续教育是自愿而非强制性的。

服务贸易总协定涉及资格的相互认定,但与职业组织之间的会员资格互惠无关,这一点对于许可证管理机构与职业组织相分离的国家尤为重要。国际会计师联合会认为,资格相互认可的精神可以延伸到会员资格。它鼓励所有的职业团体建立会员资格的分类程序,以使获得资格认可的外国专业人士也能成为该职业团体的一员。获得会员资格人士有助于通过技术出版物、与东道国会计师交流以及获得对道德惯例等方面的知识,来保持和提高专业胜任能力。

三、对会计服务市场准入与国民待遇的限制

服务贸易总协定规定,资格要求不应当构成服务贸易的不必要的障碍,但有些国家设置了各种与资格无特别关系的限制。

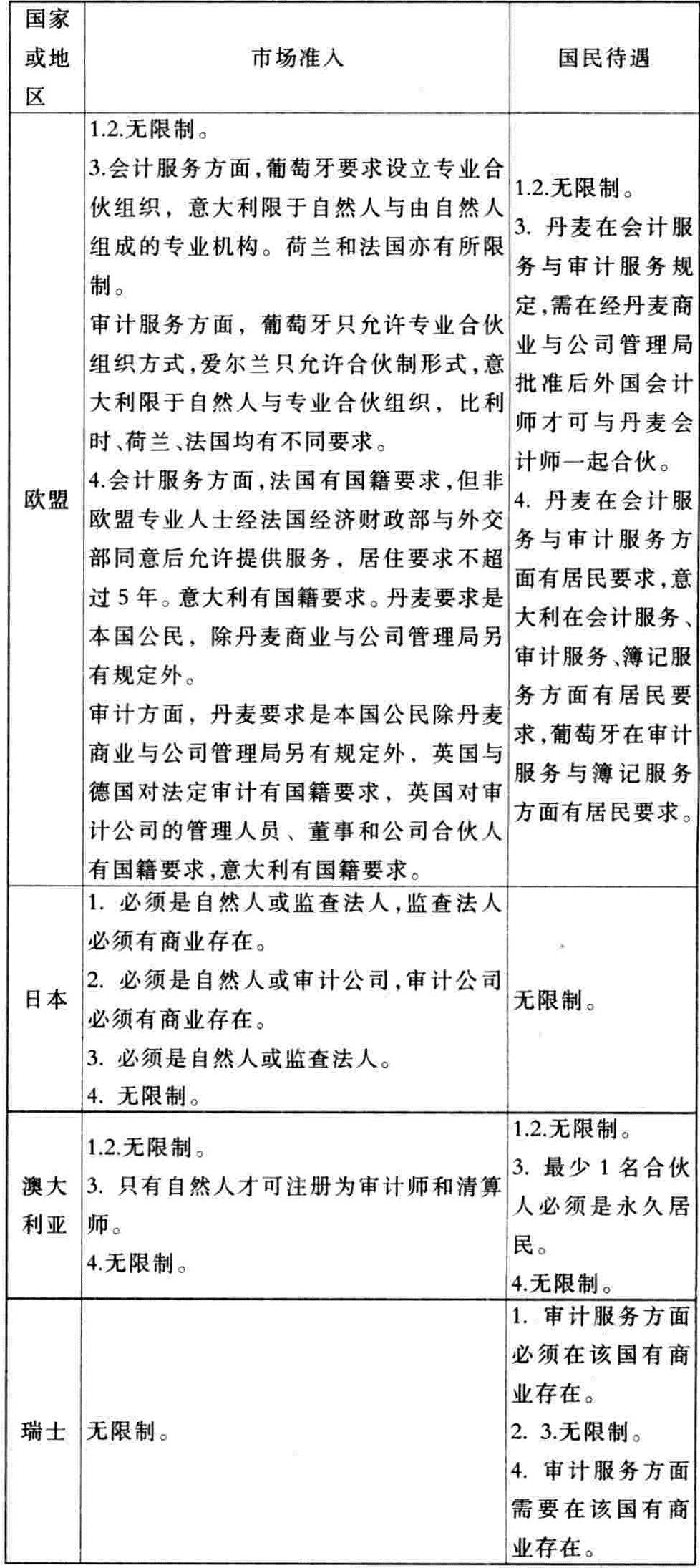

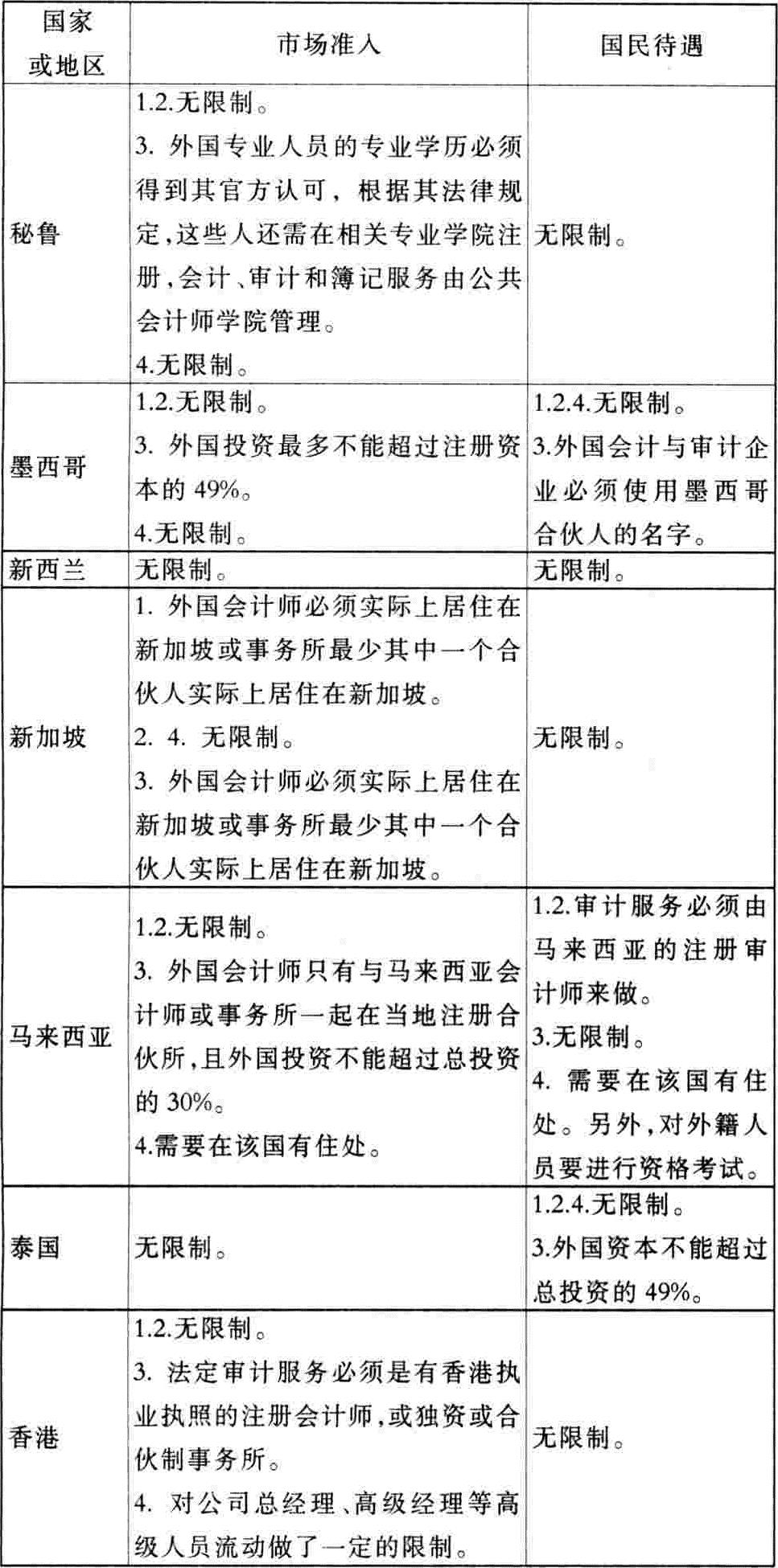

WTO成员对会计服务市场准入与国民待遇的限制各有不同,下表列举了13个国家和地区作为例证。

表中数字代表的含义:1、跨境服务(指外国服务提供者到本国提供服务,此类服务属无机构服务),2、境外消费(指本国消费者或企业到他国寻求服务),3、商业存在(指外国机构或个人在本国设立专业机构),4、自然人流动(指外国专业人士以个人身份到本国执行专业服务)。

通过上表可以看出,在市场准入和国民待遇两个方面,大多数国家对跨境服务和境外消费并无限制,而对商业存在和自然人流动有一定的限制。会计服务属于新兴产业的国家,应当充分利用服务贸易总协定和相互承认协定的有利因素和例外条款,逐步地分阶段地开放会计服务市场,选择适当的市场准入形式。就市场准入而言,应当准许外国专业机构跨境服务和国内企业的境外消费,对以商业存在方式在境内提供服务的则应适当控制,对以自然人流动方式提供税务代理、管理咨询等服务的则予以鼓励。就国民待遇来讲,对以商业存在和自然人流动方式提供服务的,应在居民、资格、住所、投资等方面参照WTO成员的作法进行适当限制。 责任编辑 袁蓉丽

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2001年第09期 > 财务与会计2001年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2001年第09期 > 财务与会计2001年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号