根据《企业会计准则——借款费用》的规定,当①资产支出已经发生;②借款费用已经发生;③为使资产达到预定可使用状态所必要的购建活动已经开始时,每一会计期间因专门借款而发生的费用应予资本化,资本化金额通过“至当期末止购建固定资产累计支出加权平均数”乘以“资本化率”予以确定。因此,准确计算“购建固定资产累计支出加权平均数”和“资本化率”,是正确进行借款费用资本化金额处理的关键。在实际工作中,这两个数字的计算,都要涉及到权数的确定问题,准则也允许在天数和月数两者之中进行选择。笔者认为,由于不同的会计人员可能会采用不同的职业判断标准,因此,会产生多种处理结果,现举例对其加以探讨。

例:A公司为建造甲生产车间,于1999年9月6日从工行借入5年期贷款2000万元,年利率12%;于2000年6月1日从建行借入3年期贷款1000万元,年利率10%。该公司2000年度“在建工程——甲车间”明细账簿登记的实际购建支出资料如下:

根据上述条件,确定该企业2000年度借款费用资本化金额(金额以万元表示,保留两位小数)。

一、以天数为权数

《企业会计准则——借款费用》中资本化金额确定的公式,是以天数为权数来表示的。但对会计期间涵盖的天数的认定,有着两种不同的方法。

方法一:以日为权数,会计期间涵盖的天数与公历相衔接,按实际天数(365天或366天)确定。

首先,进行累计支出加权平均数的计算,步骤如下:

1、计算每笔购建资产支出数的占用天数

每笔购建资产支出数的占用天数=当月剩余天数+次月至12月底每月实有天数之和

占用天数的计算应按以下原则,即“算头不算尾”或“算尾不算头”。在本例中,上年结转购建资产支出数在2000年度的占用天数为366天,1月5日购建资产支出数在2000年度的占用天数为361天,其余按此类推。

2、计算每笔购建资产支出数的资本化期间

每笔购建资产支出数的资本化期间=占用天数/会计期间涵盖的天数

会计期间涵盖的天数按实际天数确定。

3、计算购建资产的累计支出加权平均数

累计支出加权平均数=∑(每笔购建资产支出数金额×每笔购建资产支出数的资本化期间)

其过程和结果见下表:

其次,进行资本化率的计算,步骤如下:

1、计算专门借款实际发生的利息之和

在当前实际工作中,金融机构的贷款利息是以360天为基数,将年利率折算成日利率后乘以贷款本金和贷款占用天数来计算的,即:

贷款利息=贷款本金×(贷款年利率/360)×贷款占用天数

A公司工行借款在2000年度占用天数为366天,建行借款在2000年度占用天数为213天,则:

A公司专门借款实际发生的利息之和=2000×(12%/360)×366+1000×(10%/360)×213=244.00+59.17=303.17(万元)

2、计算专门借款本金加权平均数

专门借款本金加权平均数=∑〔每笔专门借款本金×(每笔专门借款实际占用天数/会计期间涵盖的天数)〕

会计期间涵盖的天数以366天确定,则:

A公司专门借款本金加权平均数=2000×(366/366)+1000×(213/366)=2000+581.97=2581.97(万元)

3、计算资本化率

资本化率=加权平均利率=(专门借款实际发生的利息之和/专门借款本金加权平均数)×100%

A公司资本化率=(303.17/2581.97)×100%=11.74%

最后,进行资本化金额的计算:

资本化金额=累计支出加权平均数×资本化率

A公司资本化金额=1560.08×11.74%=183.15(万元)

方法二:以日为权数,会计期间涵盖的天数与银行借款结息方法相衔接,按简化方法(即360天)计算。

该方法和方法一不同的是,计算累计支出加权平均数和专门借款本金加权平均数时,会计期间涵盖的天数均按360天确定。据此得出的购建资产累计支出加权平均数为1586.08万元。

A公司专门借款本金加权平均数=2000×(366/360)+1000×(213/360)=2033.33+591.67=2625(万元)

A公司资本化率=(303.17/2625)×100%=11.55%

A公司资本化金额=1586.08×11.55%=183.19(万元)

二、以月数为权数

为简化计算,《企业会计准则——借款费用》也允许以月数作为计算累计支出加权平均数和专门借款本金加权平均数的权数。以月数为权数的分析计算步骤同方法一,但它的难点在于“购建资产支出和借款本金的发生当月如何进行月数折算”。较为准确的方法是,购建资产支出和借款本金的发生当月按“当月占用天数/当月天数”折算成月份,如2000年1月5日购建资产支出数在1月份折算成0.84月〔(31—5)/31〕,全年折算成11.84月(0.84+11)。可是在大多数情况下,企业实际购建资产支出发生笔数很多,这样处理工作量很大,违背了简化计算的初衷。笔者认为,以月数为权数计算资本化金额时,可按以下两种方法进行处理。

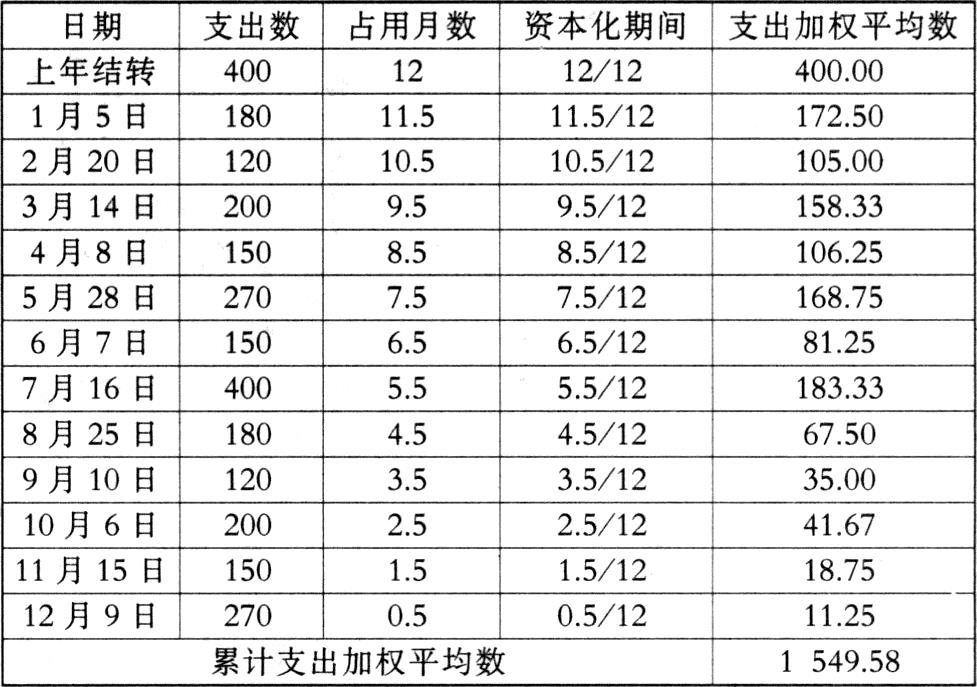

方法三:以月为权数,购建资产支出和借款本金的发生当月折半计算月数。

该方法在购建资产支出和借款本金的发生当月,不考虑其实际支出的具体日期,在当月均以半月折算,即:

占用月数=0.5+次月至12月实有月数资本化期间=占用月数/会计期间涵盖的月数=占用月数/12其计算过程和结果见下表:

专门借款本金加权平均数=∑〔每笔专门借款本金×(每笔专门借款实际占用月数/会计期间涵盖的月数)〕=∑〔每笔专门借款本金×(每笔专门借款实际占用月数/12)〕

A公司专门借款本金加权平均数=2000×(12/12)+1000×(6.5/12)=2000+541.67=2541.67(万元)

A公司资本化率=(303.17/2541.67)×100%=11.93%

A公司资本化金额=1549.58×11.93%=184.86(万元)

方法四:以月为权数,购建资产支出和借款本金的发生当月,按实际支出日期区分上、下半月,1日至15日期间发生的折算成全月,16日至31日期间发生的不折算。

这种方法和方法三类似,它们的区别在于占用月数的计算上:

1日至15日期间发生:占用月数=本月至12月实有月数

16日至31日期间发生:占用月数=次月至12月实有月数

据此计算的购建资产累计支出加权平均数为:

A公司专门借款本金加权平均数=2000×(12/12)+1000×(7/12)=2000+583.33=2583.33(万元)

A公司资本化率=(303.17/2583.33)×100%=11.74%

A公司资本化金额=1568.33×11.74%=184.12(万元)

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2001年第06期 > 财务与会计2001年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2001年第06期 > 财务与会计2001年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号