摘要:

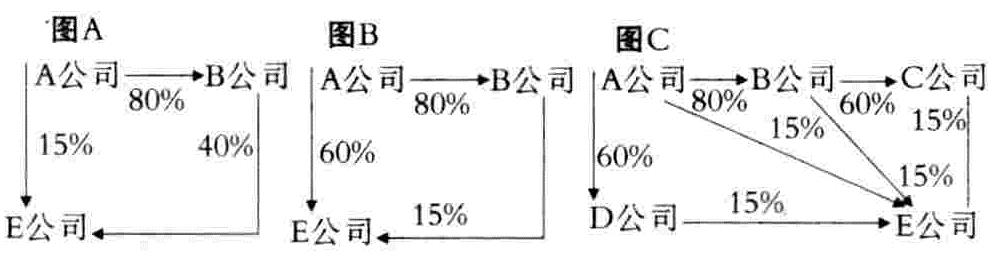

随着市场经济的发展,投资控股关系日趋复杂。资本运营方式多元化,出现了直接控股、间接控股、相互持股等方式;资本构成多样化,出现了父子孙结构、关联附属结构、交互结构等复杂控股关系。尽管《企业会计报表合并暂行规定》对控股关系下报表合并的原则和方法作了基本规定,但实务中存在很多变量。合并会计报表技术面临许多新问题,厘定合并范围,选择合并方法成为会计技术难点。笔者选取如下图示三种典型的复杂控股关系模型作一浅析,以期抛砖引玉,商榷同仁。

合并范围 三种投资模式均达到实质控股目的,图A中A公司控制E公司55%的股权(实际持股比例为47%);图B中A公司控制E公司75%的股权(实际持股比例为72%);图C中A公司控制E公司60%的股权(实际持股比例为43.20%)。因此所有公司均应纳入A公司的合并报表范围。

权益法核算 上述公司间的权益法核算是复杂股权核算的难点和关键所在。《企业会计准则——投资》规定:“投资企业对被投资单位具有控制、共同控制或重大影响时,长期股权投资应采用权益法核算。”《股份有限公司会计制度》规定...

随着市场经济的发展,投资控股关系日趋复杂。资本运营方式多元化,出现了直接控股、间接控股、相互持股等方式;资本构成多样化,出现了父子孙结构、关联附属结构、交互结构等复杂控股关系。尽管《企业会计报表合并暂行规定》对控股关系下报表合并的原则和方法作了基本规定,但实务中存在很多变量。合并会计报表技术面临许多新问题,厘定合并范围,选择合并方法成为会计技术难点。笔者选取如下图示三种典型的复杂控股关系模型作一浅析,以期抛砖引玉,商榷同仁。

合并范围 三种投资模式均达到实质控股目的,图A中A公司控制E公司55%的股权(实际持股比例为47%);图B中A公司控制E公司75%的股权(实际持股比例为72%);图C中A公司控制E公司60%的股权(实际持股比例为43.20%)。因此所有公司均应纳入A公司的合并报表范围。

权益法核算 上述公司间的权益法核算是复杂股权核算的难点和关键所在。《企业会计准则——投资》规定:“投资企业对被投资单位具有控制、共同控制或重大影响时,长期股权投资应采用权益法核算。”《股份有限公司会计制度》规定更加具体:“公司对其他单位的投资占该单位有表决权资本总额20%或20%以上,或虽投资不足20%但有重大影响,应采用权益法核算。”据此,权益法的核算应把握以下几点:

1、直接对其他单位投资。如图C中,A公司尽管间接控制E公司,但A公司账面上不能对其采用权益法。E公司对其财务影响只能反映在对B公司的投资收益中。

2、具有实质控制、共同控制和重大影响关系。图示中A公司对所有公司均存在控制关系,因此尽管直接投资比例未超过20%,但仍应采用权益法核算。至于其他公司之间,均属A公司的控股子公司,可按直接投资比例来确定核算方法。如图C中,B公司对E公司应采用权益法核算(因其实质控股),而C公司、D公司对E公司应采用成本法核算。实务中对持股比例在20%以下的一律采用成本法核算的做法值得商榷。

3、按直接投资比例核算应享有的权益。对间接投资部分应享有的权益是否体现在投资主体的账面上,实务中有不同的做法。一是按总持股比例计算投资收益,而具体计算又有两种观点,一种是按控制股权比例计算,如图B中,A公司按75%的比例计算对E公司的收益。此方法对E公司的少数股东损益计算正确,但其他被投资单位的少数股东权益未予考虑。另一种是按实际持股比例计算,如图B中,A公司按72%(60%+80%×15%)的比例计算对E公司的收益。此方法对A公司最终应享有损益计算正确,但其他被投资单位的权益法核算设置了障碍,很容易导致投资收益重复核算。二是按直接持股比例计算投资收益,如图B中,A公司按60%的比例计算对E公司的收益,间接持股12%应享有权益体现在对B公司的投资收益中。同理,图C中B公司对E公司账面上只能按15%的投资比例计算收益。笔者倾向于此种方法,因为它既符合权益法核算规定,考虑了其他公司的账务处理,又能准确核算应享有权益,为合并报表的编制理顺了关系。

合并方法 明确合并范围和权益法的核算方法后,合并报表编制中的主要问题在于合并范围内的公司间采用成本法核算的投资及权益的合并抵销问题。图A中,A公司和B公司均对E公司采用权益法核算,不存在上述合并抵销问题。图B中,B公司对E公司采用成本法核算,但此项投资须合并抵销。实务中对此处理方法较多,笔者认为较好的解决办法是B公司对E公司按15%的比例在合并底稿中采用权益法调整。

例:假设1999年1月1日,A公司将15%的股权按E公司每股净资产转让给B公司,计66万元,1999年末各公司的有关财务数据如下:(单位:万元)

权益法核算和抵销分录:

1、A公司账面按80%对B公司、按60%对E公司作权益法核算:

借:长期股权投资——B公司 120

贷:投资收益——B公司 120

借:长期股权投资——E公司 36

贷:投资收益——E公司 36

2、B公司对E公司在合并底稿上按15%的比例作权益法核算,A公司按80%的比例对B公司作相应调整:

借:长期股权投资——E公司 9

贷:投资收益——E公司 9

借:长期股权投资——B公司 7.2

贷:投资收益——B公司 7.2

3、合并抵销:

A公司与B公司:

借:股本——B 600.00

投资收益——B 127.20

少数股东损益 31.80

年初未分配利润——B 50.00

贷:长期股权投资——B 647.20

少数股东权益 161.80

A/B公司与E公司

借:股本——E 400

投资收益——E 45

少数股东损益 15

年初未分配利润 40

贷:长期股权投资——E 375

少数股东权益 125

4、合并报表项目验算:

少数股东损益=150×20%+60×(25%+20%×15%)=46.80 与合并报表本期少数股东损益相符

少数股东权益=800×20%-66×20%+500×(40%-15%×80%)=286.80 与合并报表本期少数股东权益相符。

假设2000年末各公司财务数据如下。E公司分配1999年度股利60万元,其中A公司30万元,B公司9万元。(单位:万元)

权益法核算和抵销分录:

1、上年合并分录过入:

借:长期股权投资——E公司 9

贷:年初未分配利润——B公司 9

借:长期股权投资——B公司 7.2

贷:年初未分配利润——A公司 7.2

2、A公司账面按80%对B公司、按60%对E公司作权益法核算:

借:长期股权投资——B公司 200

贷:投资收益——B公司 200

借:长期股权投资——E公司 48

贷:投资收益——E公司 48

3、B公司对E公司在合并底稿上按15%的比例作权益法核算,A公司按80%的比例对B公司作相应调整:

借:长期股权投资——E公司 12

贷:投资收益——E公司 12

借:长期股权投资——B公司 9.6

贷:投资收益——B公司 9.6

4、合并抵销:

1)本期B公司投资收益为内部收益,比照权益法冲减上期转入的长期投资,相应冲减A公司对B公司的权益:

B公司:借:投资收益——E公司 9

贷:长期股权投资——E公司 9

借:投资收益——B公司 7.2

贷:长期股权投资——B公司 7.2

2)A公司与B公司合并抵销:

A公司长期投资-B的余额=640+200+7.2+9.6-7.2=849.60

A公司投资收益-B的发生额=200+9.6-7.2=202.40

A公司与E公司合并抵销:

A/B公司长期投资——E的余额=264+66+9+48+12-9=390

A/B公司投资收益-E的发生额=9+48+12-9=60

借:股本——B 600.0

投资收益——B 202.4

少数股东损益 50.6

年初未分配利润——B 209.0

贷:长期股权投资——B 849.6

少数股东权益 212.4

借:股本——E 400

投资收益——E 60

少数股东损益 20

年初未分配利润——E 100

贷:长期股权投资——E 390

少数股东权益 130

本期利润分配 60

5、合并报表项目验算:

1、本年少数股东权益=上年少数股东权益+本期少数股东损益-本期少数股东收到股利分配=286.80+70.60-15=342.40与合并报表数相符

2、本年少数股东损益=(250-9)×20%+80×(25%+15%×20%)=70.60与合并报表数相符

同理,图C中A公司→B公司→C公司→E公司的核算及合并程序均可按上述方法进行。因此前述方法看似繁复,实际上既遵循会计核算的要求,又能准确核算合并主体应享有的权益。特别适用于不同情况下的复杂控股关系的合并处理。

责任编辑 许太谊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2001年第03期 > 财务与会计2001年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2001年第03期 > 财务与会计2001年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号