摘要:

所谓清算股利,是指投资公司取得的被投资公司累积发放的现金股利超过被投资公司在接受投资后产生的累积净利润或累积留存收益的部分。投资公司取得的清算股利并非是投资报酬,而是一种投资返还。

一、清算股利的涵义

清算股利有广义和狭义两种理解。狭义的清算股利是指被投资公司累积发放的现金股利大于其接受投资后的累积留存收益。广义的清算股利是指被投资公司累积发放的现金股利大于其接受投资后产生的累积净利润。在实际工作中,清算股利大多以广义的形式出现。我国《企业会计准则-投资》采用的也是广义清算股利的概念,该准则在第17段中明确指出:“采用成本法时,投资企业确认投资收益,仅限于所获得的被投资单位在接受投资后产生的累积净利润的分配额,所获得的投资单位分派的利润或现金股利超过上述数额的部分,作为投资成本的收回,冲减投资的账面价值”。

二、清算股利的会计核算

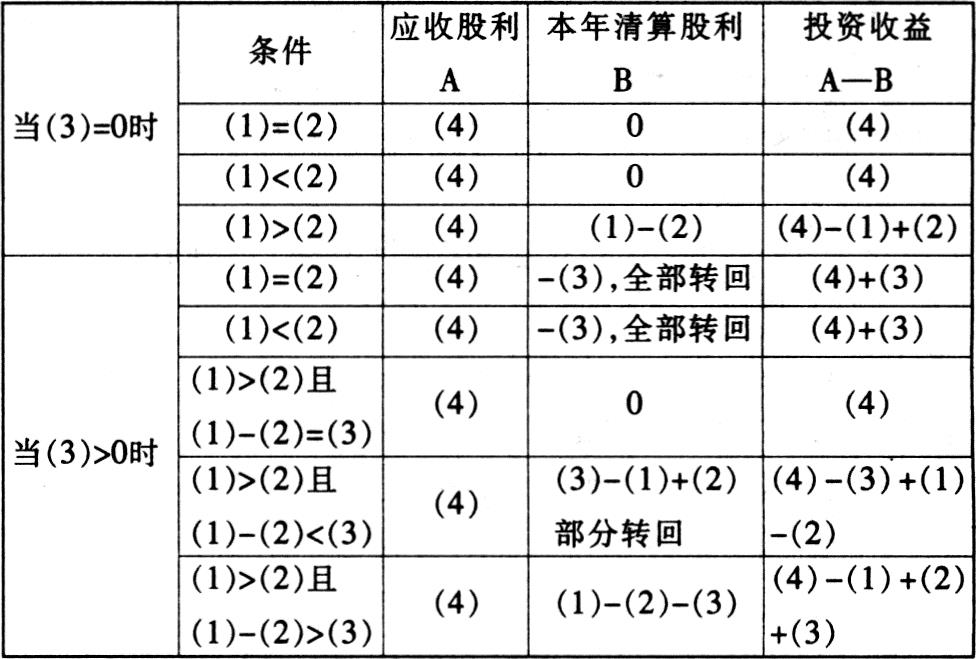

清算股利应在投资公司累积收到现金股利超过其投资后被投资公司产生的累积净利润时予以确认。值得注意的是,当年发生的清算股利在以后年度可能转回,转回的金额以“长期股权投资-X公司(清算股利)”的贷方余额为限。清算股利的计算公式如下:

(1)...

所谓清算股利,是指投资公司取得的被投资公司累积发放的现金股利超过被投资公司在接受投资后产生的累积净利润或累积留存收益的部分。投资公司取得的清算股利并非是投资报酬,而是一种投资返还。

一、清算股利的涵义

清算股利有广义和狭义两种理解。狭义的清算股利是指被投资公司累积发放的现金股利大于其接受投资后的累积留存收益。广义的清算股利是指被投资公司累积发放的现金股利大于其接受投资后产生的累积净利润。在实际工作中,清算股利大多以广义的形式出现。我国《企业会计准则-投资》采用的也是广义清算股利的概念,该准则在第17段中明确指出:“采用成本法时,投资企业确认投资收益,仅限于所获得的被投资单位在接受投资后产生的累积净利润的分配额,所获得的投资单位分派的利润或现金股利超过上述数额的部分,作为投资成本的收回,冲减投资的账面价值”。

二、清算股利的会计核算

清算股利应在投资公司累积收到现金股利超过其投资后被投资公司产生的累积净利润时予以确认。值得注意的是,当年发生的清算股利在以后年度可能转回,转回的金额以“长期股权投资-X公司(清算股利)”的贷方余额为限。清算股利的计算公式如下:

(1)投资后至本年末止被投资公司累积分派的现金股利×投资公司的持股比例

(2)投资后至上年末止被投资公司累积实现的净利润×投资公司的持股比例

(3)投资公司已收到的清算股利

(4)本年被投资公司分派的现金股利×投资公司的持股比例

本年的清算股利=(1)-(2)-(3)

在具体确定本年清算股利时应视情况而定,如下图所示:

下面举例说明:

例1.A公司1998年1月1日购入B公司有表决权股本的10%,并准备长期持有。实际投资成本80000元。B公司于1998年4月1日宣告分派1997年度的现金股利100000元。设B公司1998年度实现净利润300000元。A公司的会计处理如下:

①1998年1月1日投资时

借:长期股权投资-B公司(投资成本) 80000

贷:银行存款 80000

②1998年4月1日宣告发放1997年度的现金股利,属于投资前所获得的股利,冲减投资成本

借:应收股利 10000

贷:长期股权投资-B公司(清算股利) 10000

情形一1999年4月1日,B公司宣告分派1998年度的现金股利300000元。1998年实现的净利润全部作为股利发放,此时满足条件(3)>0,(1)>(2)且(1)-(2)=(3)

借:应收股利 30000

贷:投资收益 30000

情形二1999年4月1日,B公司宣告分派1998年度的现金股利400000元。除了用1998年实现的净利润全部发放股利外,还动用A公司投资前的留存收益发放股利,此时满足条件(3)>0,(1)>(2)且(1)-(2)>(3)

借:应收股利 40000

贷:投资收益 30000

长期股权投资-B公司(清算股利) 10000

情形三1999年4月1日,B公司宣告分派1998年度的现金股利200000元。1998年实现的净利润分为两部分:一部分用于发放股利,另一部分用于全部冲回原已发放的清算股利,此时满足条件(3)>0,(1)=(2)

借:应收股利 20000

长期股权投资-B公司(清算股利) 10000

贷:投资收益 30000

情形四1999年4月1日,B公司宣告分派1998年度的现金股利250000元。1998年实现的净利润分为两部分:一部分用于发放股利,另一部分用于冲回原已发放的清算股利,此时满足条件(3)>0,(1)>(2)且(1)-(2)<(3)

借:应收股利 25000

长期股权投资-B公司(清算股利) 5000

贷:投资收益 30000

情形五1999年4月1日,B公司宣告分派1998年度的现金股利100000元。1998年实现的净利润分为三部分:一部分用于发放股利,一部分用于全部冲回原已发放的清算股利,剩下的部分留存公司。此时满足条件(3)>0,(1)<(2)

借:应收股利 10000

长期股权投资-B公司(清算股利) 10000

贷:投资收益 20000

例2.A公司1998年1月1日购入B公司有表决权股本的10%,并准备长期持有。实际投资成本80000元,B公司1998年度实现净利润200000元,并于次年初宣告分派本年度的现金股利100000元。设B公司1999年度实现净利润300000元。A公司的会计处理如下:

①1998年1月1日投资时

借:长期股权投资-B公司(投资成本) 80000

贷:银行存款 80000

②1999年年初宣告分派1998年度的现金股利时,

借:应收股利 10000

贷:投资收益 10000

情形一2000年年初,B公司宣告分派1999年度的现金股利300000元。1999年实现的净利润全部用于发放股利,此时满足条件(3)=0,(1)<(2)

借:应收股利30000

贷:投资收益30000

情形二2000年年初,B公司宣告分派1999年度的现金股利200000元。1999年实现的净利润部分用于发放股利,此时满足条件(3)=0,(1)<(2)

借:应收股利 20000

贷:投资收益 20000

情形三2000年年初,B公司宣告分派1999年度的现金股利400000元。不仅1999年实现的净利润全部用于发放股利,而且还全部动用了1998年留存下来的净利润发放股利,此时满足条件(3)=0,(1)=(2)

借:应收股利 40000

贷:投资收益 40000

情形四2000年年初,B公司宣告分派1999年度的现金股利350000元。不仅1999年实现的净利润全部用于发放股利,而且还部分动用了1998年留存下来的净利润发放股利,此时满足条件(3)=0,(1)<(2)

借:应收股利 35000

贷:投资收益 35000

情形五2000年年初,B公司宣告分派1999年度的现金股利500000元。不仅1999年实现的净利润全部用于发放股利,而且还全部动用了1998年留存下来的净利润和部分1997年度A公司投资前的留存收益发放股利,此时满足条件(3)=0,(1)>(2)

借:应收股利 50000

贷:投资收益 40000

长期股权投资-B公司(清算股利) 10000

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第11期 > 财务与会计2000年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第11期 > 财务与会计2000年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号