摘要:

在某些加工工业中,各种原材料是根据生产工艺的要求,按一定比例结合在一起投入生产制造产品的。由于不同原材料的单价不同,如果实际配料结构与标准配料结构发生差异,对直接材料成本就会发生影响,这样就产生了结构差异(或称配比差异)。为了解各种材料配比结构变动的影响,可按配比中的每种材料来计算材料配比变动对直接材料的影响,这种方法称为“分项法”。在此,笔者就国内外两种分项法作一分析比较。(以下将国外采用的分项法称为第一种方法,将国内采用的分项法称为第二种方法)

兹列举有关资料如下:

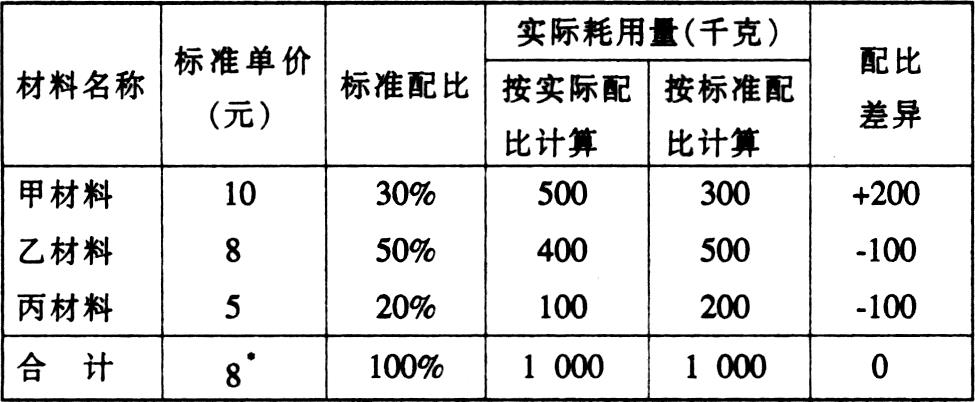

假定革公司生产由甲、乙、丙三种材料配比投入而制成的A产品,每种材料按实际配比与标准配比的消耗量见下表:

8元为标准结构的平均标准单价。计算公式如下:

标准结构的平均标准单价=∑(各种材料标准配比×该种材料标准单价)

=30%×10+50%×8+20%×5

=8(元)

一、两种分项法对差异的计算

1、第一种方法:

计算公式:直接材料结构差异

=(直接材料实际投入结构配比一直接材料预算投入配比...

在某些加工工业中,各种原材料是根据生产工艺的要求,按一定比例结合在一起投入生产制造产品的。由于不同原材料的单价不同,如果实际配料结构与标准配料结构发生差异,对直接材料成本就会发生影响,这样就产生了结构差异(或称配比差异)。为了解各种材料配比结构变动的影响,可按配比中的每种材料来计算材料配比变动对直接材料的影响,这种方法称为“分项法”。在此,笔者就国内外两种分项法作一分析比较。(以下将国外采用的分项法称为第一种方法,将国内采用的分项法称为第二种方法)

兹列举有关资料如下:

假定革公司生产由甲、乙、丙三种材料配比投入而制成的A产品,每种材料按实际配比与标准配比的消耗量见下表:

8元为标准结构的平均标准单价。计算公式如下:

标准结构的平均标准单价=∑(各种材料标准配比×该种材料标准单价)

=30%×10+50%×8+20%×5

=8(元)

一、两种分项法对差异的计算

1、第一种方法:

计算公式:直接材料结构差异

=(直接材料实际投入结构配比一直接材料预算投入配比)×直接材料投入物总体的实际耗用量×直接材料投入物的预算价格为了更清晰地了解两种方法的区别点,笔者将上式转化为下式:

直接材料结构差异

=(按实际配比计算的实际耗用量R1AQ—按标准配比计算的实

际耗用量R0AQ)×配比材料的标准单价SP根据上述资料求得:甲材料对成本的影响=(500-300)×10=+2000

乙材料对成本的影响=(400-500)×8=-800

丙材料对成本的影响=(100-200)×5=-500

合计 +700

2、第二种方法:

计算公式:直接材料结构差异对材料成本的影响

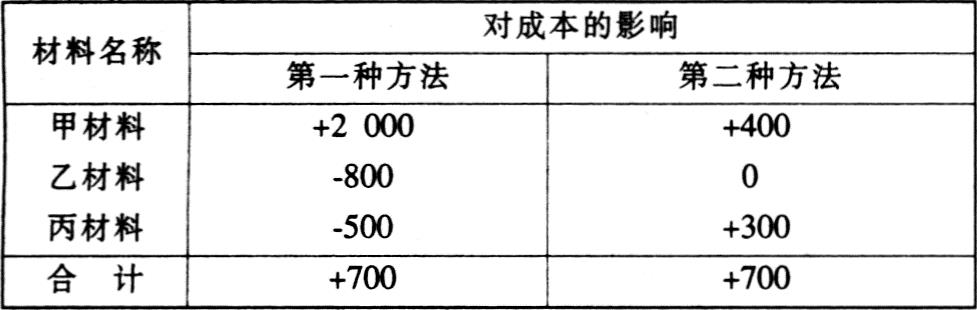

根据上述资料求得:甲材料对成本的影响=(500-300)×(10-8)=+400

乙材料对成本的影响=(400-500)×(8-8)=0

丙材料对成本的影响=(100-200)×(5-8)=+300

合计 +700

3、将两种方法计算的结果列表如下:

计算结果表明:两种分项法对材料配比综合影响结果是相同的。但具体到每种配比材料对直接材料的影响却不相同。不仅出现了数量上的不同,而且差异性质也不同。

二、两种分项法计算结果不同的原因

第一种方法认为,配比材料实际耗用量与按标准配比计算的实际耗用量发生了差异,从而影响了材料成本。因而用配比材料实际耗用量与按标准配比计算的实际耗用量之差乘以该配比材料的标准单价,求得其对成本的影响。按这种方法计算,只要实际消耗量高于按标准配比计算的消耗量,则该配比材料一定会使直接材料成本形成超支差。反之,一定会形成节约差。

第二种方法认为,配比材料对直接材料成本的影响,主要是因为配比材料的标准单价各不相同造成的。因而用按实际配比计算的实际消耗量与按标准配比计算的实际消耗量之差去乘以配比材料标准单价与直接材料标准结构的平均标准价格之差,求出配比材料对直接材料的影响。它认为,只有配比材料的标准价格互不相同,并与材料标准结构的平均标准单价不同,由于配比材料结构变动而引起的数量变动才会对直接材料成本产生影响。如果配比材料标准价格与直接材料标准结构的平均标准单价相同,即使配比材料的实际配比结构发生变化,也不会对直接材料成本产生影响。此外,该方法还认为,当配比材料的标准单价低于直接材料的标准结构平均标准单价时,配比材料按实际配比计算的实际消耗量高于按标准配比计算的实际消耗量不仅不会使材料成本超支,而且会形成直接材料成本的节约差。反之,则造成材料成本的超支差。

三、两种分项法的评价

1、第一种方法未体现材料配比变动对成本影响的实质。配比变动之所以会对成本产生影响,根本原因是由于各种配比材料标准价格不同造成的。如果各种配比材料标准价格相同,那么,无论配比材料的结构发生何种变动,直接材料成本都不会改变。应该看到,只有各种配比材料标准单价不同时,结构的变化表现的量的变化才会对材料成本产生影响。方法二反映了材料配比变动对成本影响的实质。

2、第一种方法从计算方法上看未体现配比变动对成本影响的特点。配比变动对材料消耗量影响的方式。是“此增彼减”或“此减彼增”。因此,配比变动对各种材料消耗量的影响,不能以它的消耗量差异数乘以其标准单价。例如,材料配比差异使丙材料消耗量减少,也就意味着其他材料消耗量的增加,因此只能乘上它的标准单价同标准结构的平均标准单价之差。同理,材料配比差异使甲材料消耗量增加对成本影响数,也只能以它的消耗量差异数乘其标准单价同标准结构的平均标准单价之差。所以,方法二的计算鲜明地体现了配比变动对成本影响的特点。

3、按第一种方法计算出的结果,往往导致管理当局作出错误的判断。因为各配比材料对成本的影响未能体现配比变动对成本影响的本质、特点,使差异失去了真实含义。从资料中我们可以看到,对于丙材料而言,管理当局应在不影响产品质量的前提下尽可能增加它在结构中的比例,但按方法一的计算,丙材料比重的下降,却形成了成本的节约。按照这个分析结果,管理当局很可能会作出降低其在结构中比例的不恰当决策。

4、方法二可以减少企业的机会成本。按照方法二计算分析,管理当局会尽可能减少高成本的材料比重(在保证质量的前提下),从而减少资金占用,以使资金转入其它盈利项目,为企业创造更大的利润。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第10期 > 财务与会计2000年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第10期 > 财务与会计2000年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号