摘要:

或有事项是当前会计理论与实务中的一大难点,而首当其冲的是或有事项的确认问题。为此,笔者试从或有事项特征的角度,对其进行辨析。

一、或有事项的内涵

或有事项是一种不确定性的经济业务,它指过去的交易或事项所形成的一种状况,其结果须通过未来不确定事项的发生或不发生予以证实,按其预计结果可以分为或有负债与或有资产,主要包括已贴现的商业承兑汇票、未决诉讼与仲裁、为其他企业提供的债务担保、产品质量保证等。正确理解或有事项的内涵应与以下几个概念相区别:

1.或有事项与未来事项。未来事项,指未来的交易或事项及其结果所形成的状况,如未来可能发生的经营亏损、自然灾害等。与或有事项相比较,它不是由过去或者现在的事项所引起的,对目前的财务会计报告并无影响,一般而言,其结果的不确定性很大。

2.或有事项与承诺事项。承诺事项,是指由具有法律效力的合同或协议的要求而引起的义务,只要特定条件(如,为本企业负债提供的财产抵押担保等)达到,即发生现金流出、其他资产减少或负债增加。或有事项除引起资产减少或负债增加外,也可能引起资产增加,负债减少;承诺是由未来经济业务所引起的,或有事项是由过去或者现在的经...

或有事项是当前会计理论与实务中的一大难点,而首当其冲的是或有事项的确认问题。为此,笔者试从或有事项特征的角度,对其进行辨析。

一、或有事项的内涵

或有事项是一种不确定性的经济业务,它指过去的交易或事项所形成的一种状况,其结果须通过未来不确定事项的发生或不发生予以证实,按其预计结果可以分为或有负债与或有资产,主要包括已贴现的商业承兑汇票、未决诉讼与仲裁、为其他企业提供的债务担保、产品质量保证等。正确理解或有事项的内涵应与以下几个概念相区别:

1.或有事项与未来事项。未来事项,指未来的交易或事项及其结果所形成的状况,如未来可能发生的经营亏损、自然灾害等。与或有事项相比较,它不是由过去或者现在的事项所引起的,对目前的财务会计报告并无影响,一般而言,其结果的不确定性很大。

2.或有事项与承诺事项。承诺事项,是指由具有法律效力的合同或协议的要求而引起的义务,只要特定条件(如,为本企业负债提供的财产抵押担保等)达到,即发生现金流出、其他资产减少或负债增加。或有事项除引起资产减少或负债增加外,也可能引起资产增加,负债减少;承诺是由未来经济业务所引起的,或有事项是由过去或者现在的经济业务所引起的;承诺的特定条件是确定的,而影响或有事项最终结果的未来事项是不确定的。

3.或有事项与估计事项。估计事项,是提企业对其结果不确定的交易或事项以最近可利用的信息为基础所作出的判断。此类事项主要有固定资产的折旧、无形资产的摊销、坏账准备的计提、存货跌价准备的计提、短期投资跌价准备的计提、长期投资跌价准备的计提等等。但这种在会计处理过程中存在的不确定性并不形成或有事项,例如,折旧的提取虽然涉及对固定资产残值和使用年限的估计,带有一定的不确定性,但固定资产原值本身是确定的,其价值最终会转移到产品中去也是确定的。

此外,还应注意《企业会计准则——或有事项》不涉及的相关或有事项,它们主要包括:所得税、保险合同、建造合同、终止营业、债务重组、租赁、环境治理等引起的或有事项,这些由其它会计准则来规范。例如,在采用其他债务条件进行债务重组时,若修改后的债务条件涉及或有支出,那么该或有支出是否转化为实际支出,将由债务人未来经营情况是否好转而定,对这种或有事项的会计处理应由《企业会计准则——债务重组》规范。

二、或有事项的特征

由上述或有事项的内涵,不难看出或有事项有以下几个特征:

1.客观性。客观性是指或有事项作为一种状况,是企业基于过去或者现在的事实。现存的不确定性是一种客观存在,它源于企业过去或现在的交易或事项,并有足够的事实证明其确实性。例如,未决诉讼虽然是正在进行之中的诉讼,但它是企业因过去的经济行为起诉其他单位或被其他单位起诉引起的,是现存的一种状况,不是将要存在的某种状况。所以,它是客观的,而不是虚拟的,未来可能发生的自然灾害、经营亏损等事项不构成“或有事项”。

2.不确定性。或有事项的不确定性至少包括三层含义:其一,或有事项的结果是否发生具有不确定性。例如,提供债务担保,如果债务到期,被担保方无力还款,那么,担保方将负连带责任。对于担保方而言,担保事项构成其或有事项,但是最后它是否应履行连带责任,在达成担保协议时是不能确定的。其二,或有事项的结果即使预料会发生,但具体发生的时间、金额具有不确定性。例如企业因生产排污,造成周围环境污染而被起诉,一般情况下,该企业很可能败诉。但在诉讼成立前,该企业因诉讼将支出多少金额、或支出发生在什么时候,是难以确定的。其三,影响或有事项结果的不确定性因素不能由企业自己控制。虽然人们可以通过对或有事项有决定性影响的相关因素进行分析、认识或有事项,但企业仍不能完全控制这些不确定性因素。例如担保企业将来是否因提供债务担保而履行连带责任,不是企业能控制得了的,未决诉讼的最终结果如何,也不是企业能控制的。

3.未来判定性。或有事项的结果,在或有事项发生时是难以证实的。这种不确定性的消失,需要由未来不确定事项的发生或不发生来证实。例如,企业为其他单位提供了为期1年、金额5000万元的贷款担保,只有在债务到期被担保单位无力清偿时,担保企业才履行偿还债务的连带责任。这一方面说明或有事项是可以认识的,通过对或有事项有决定性影响的相关因素进行分析,可以认识甚至掌握或有事项的变化规律,从而对或有事项的可能结果进行一定程度上的预测、确认、计量和披露。另一方面,说明或有事项具有时效性,其最终结果在一个或若干个未来事项的发生或不发生后,方可明确,即随着时间的推移,已知条件的增多,或有事项的不确定性会逐渐减少,最终转化为确定的。如前例,在债务到期,被担保单位已清偿了5000万元的贷款时,担保企业的这项或有负债就不复存在。

三、或有事项的确认原则

针对我国社会主义市场经济的具体情况,借鉴国际会计惯例,对或有事项的会计处理可采取以下原则:

1.充分披露原则。要求企业真实、公允、全面、持续地披露对信息使用者决策有重大影响的不确定信息,即对或有事项的披露采用表内项目与表外项目的结合,对不能纳入报表表内项目反映的,要在表外以附注等形式加以披露。同时,企业还应对影响或有事项的多方面因素持续不断地进行评价,以进行相应合理判断与会计处理。

2.谨慎性原则。在充分披露或有事项的基础上,对不确定性的经济业务进行会计处理时,可适度预计可能发生的或有负债和或有损失,而不预计可能发生或有资产和或有收益。企业在对影响或有事项的多方面因素进行持续评价时,如果或有负债对应的潜在义务已转化成现时义务,若该义务很可能导致经济利益流出,且其金额可以可靠地计量,则应将该义务确认为一项负债。

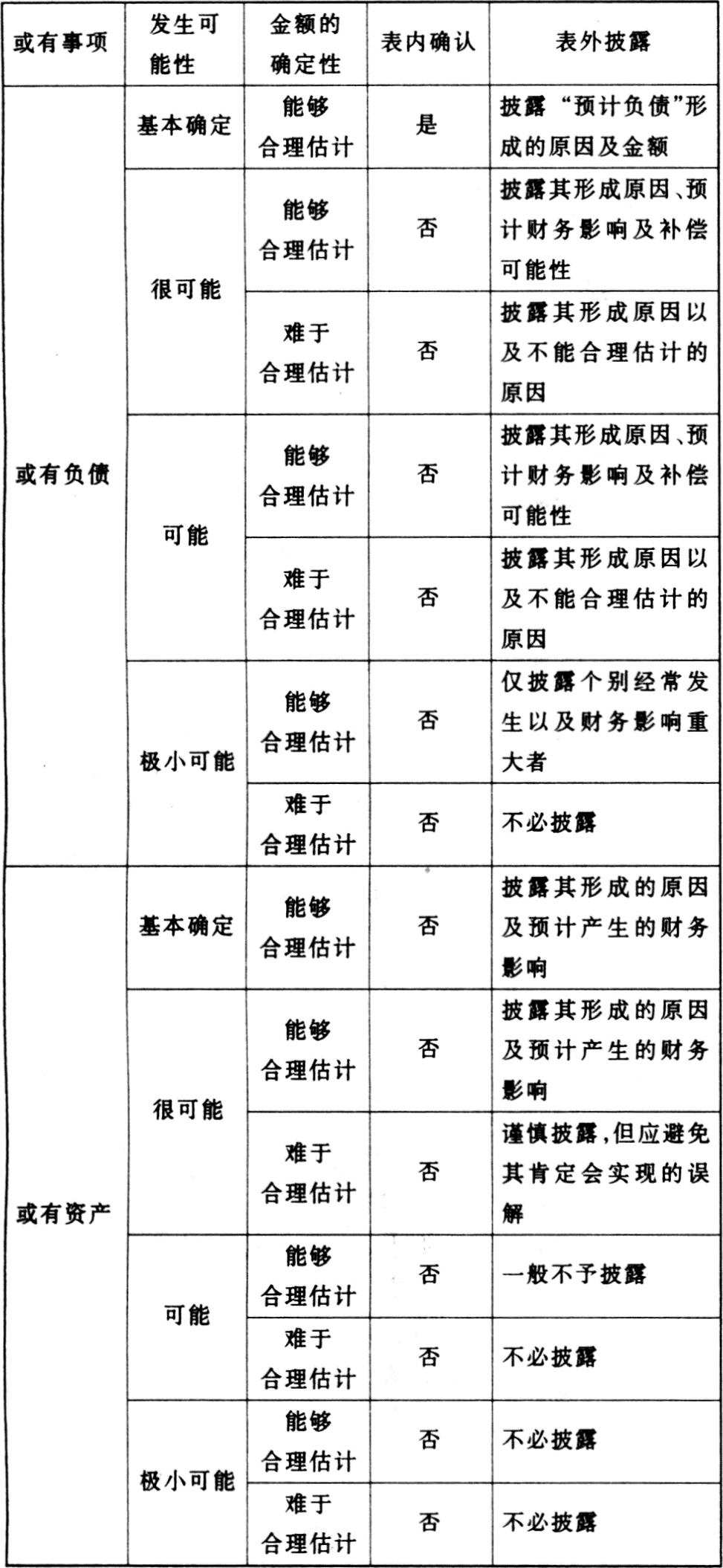

3.重要性原则。企业对或有事项的会计处理要按其重要程度区别对待。或有事项的重要性可由其相对金额的大小与发生的概率来判定,可以分成基本确定(大于95%,但小于100%)、很可能(大于50%,但小于95%)、可能(大于5%,但小于50%)和极小可能(大于0,但小于5%)四个层次,对不同层次采取不同的形式进行确认、计量、记录和报告。

四、或有事项的界定

根据或有事项的特征和确认原则,为了便于实务操作,对企业的或有事项,可以通过下表进行界定。

或有事项会计处理界定表

责任编辑 袁蓉丽

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第10期 > 财务与会计2000年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第10期 > 财务与会计2000年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号