一、代数分配法应用中的问题

代数分配法是应用代数中的联立方程式先计算辅助生产产品或劳务的单位成本,然后再根据受益单位耗用的数量分配辅助生产费用的方法。其最大的特点是分配结果准确,可作为检查其他分配方法准确程度的标准。但在运用代数分配法计算辅助生产产品或劳务的单位成本时,常会出现位数较多甚至是无限位数的小数,在进行小数位数取舍时形成单位成本误差,从而影响该方法分配的准确性,造成账目不平。现以实例指出问题所在:

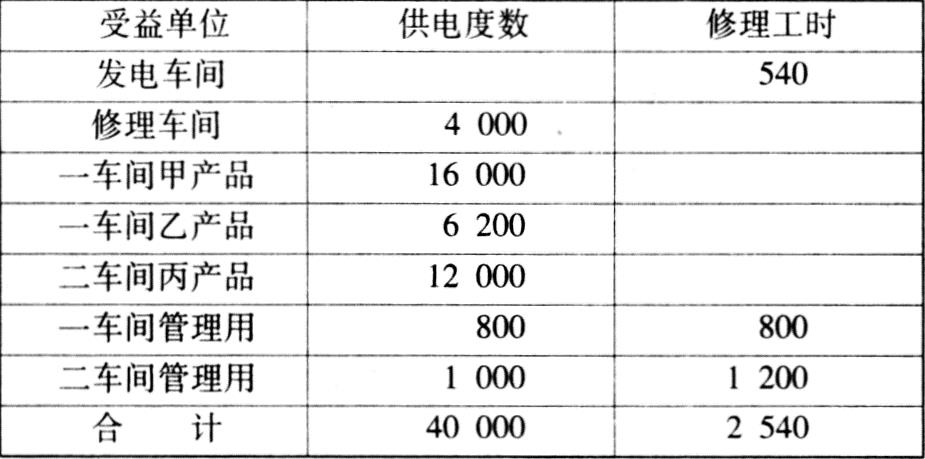

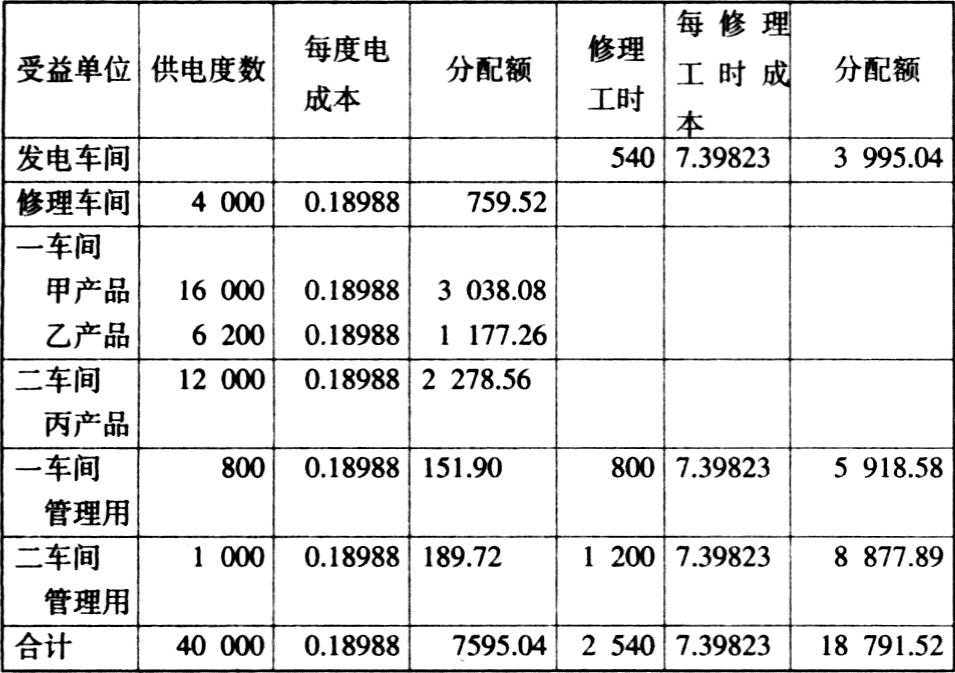

资料:某企业有发电、修理两个辅助生产车间。本月发电车间直接费用3600元,修理车间直接费用18032元,两车间提供的产品、劳务如下表:

要求:用代数分配法分配辅助生产费用(要求各受益对象的分配额取两位小数)。设:每修理工时的成本为X元,每度电的成本为y元。

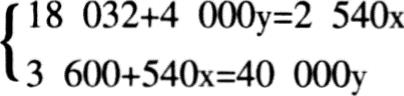

根据上述资料得方程组:

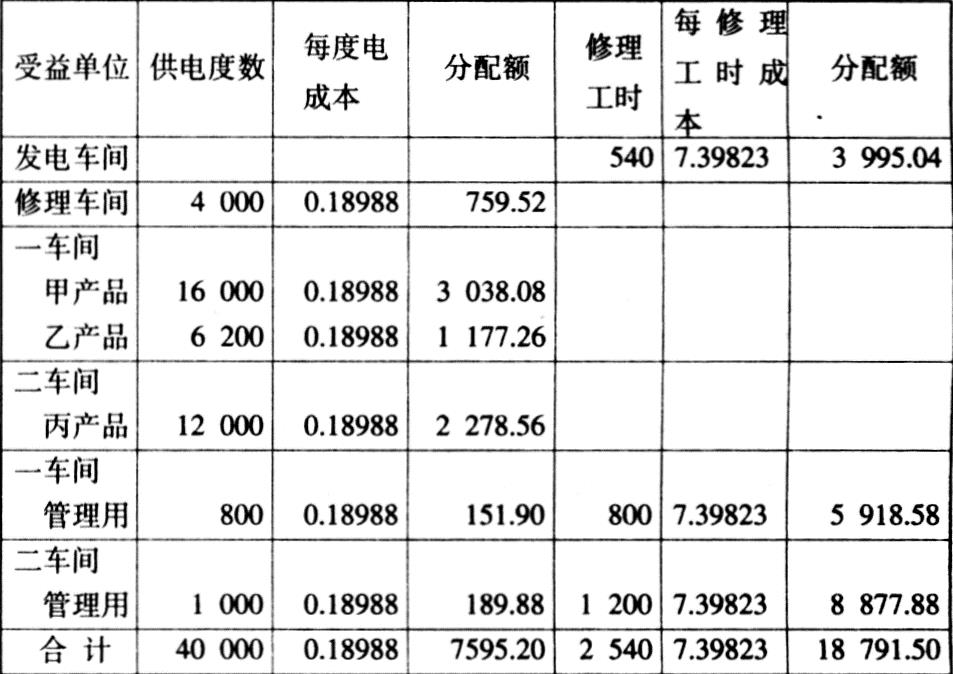

解方程组得(取小数点后5位,第6位四舍五入):

x=7.39823(元)

y=0.18988(元)

根据以上单位成本和已知的各受益单位的耗用量资料,编制辅助生产费用分配表如下:

一般认为,代数分配法计算结果最为准确,以上解答肯定是正确的,故不会在解答完毕后进行分配正确性的检验。

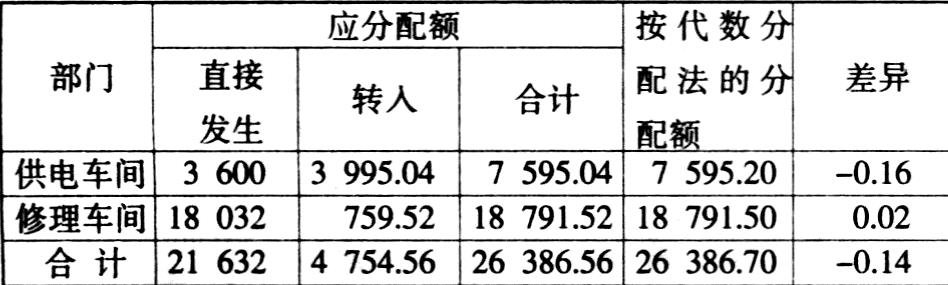

以上解答究竟是否正确,可按下式进行判断:

直接发生的费用+交互分配转入的费用=各受益对象分配额之和

本例中:

供电车间:3600+3995.04≠7595.20

修理车间:18032+759.52≠18791.50

两个辅助生产车间的分配结果都不满足上式,故本例的上述解答是错误的。

考察账户:“辅助生产——供电车间”借方归集:直接费用3600元加修理车间分配转入费用3995.04元,共计7595.04元;而其贷方分配的费用却是7595.20元。借贷双方不平,相差0.16元。同样考察“辅助生产——修理车间”账户,其借贷双方也不平,差额为0.02元。即以上分配计算的错误导致了账务处理的不平衡。

为解决账目不平的矛盾,特提出如下解决方案:

二、解决方案

(一)追加分配法

如上例完成辅助生产费用分配表,编制相应的会计分录后,再按本文上述检验方法验证其正确性,如不正确,则确认其差异额,并将差异额追加分配计入当期管理费用。

(类似于计划成本分配法下对分配差异额的处理):

评价:该法较为简便,基本不改变代数分配法现有的计算方法。但要增加追加分配处理步骤,这是其缺点。

(二)倒挤计算法

如果要在解题过程中实现借贷方平衡,不形成借贷差额,须按下述顺序进行计算分配:

1.立方程并解方程,分别求出修理车间及供电车间的单位成本(取小数点后5位,第6位四舍五入):

X=7.39823(元)

Y=0.18988(元)

2.先进行交互分配,求出两个辅助生产车间相互分配的金额:

供电车间分配给修理车间:4000×0.18988=759.52(元)

修理车间分配给供电车间:540×7.39823=3995.04(元)

3.再确定各个辅助生产车间应分配的辅助生产费用(等于直接费用加分配转入的费用):

供电车间=3600+3995.04=7595.04(元)

修理车间=18032+759.52=18791.52(元)

4.最后,用倒挤法对外分配。

既然应分配的辅助生产费用已经确定,且对内分配已完成,则在以下的对外分配中只需在计算最后一个受益对象(本例是二车间管理部门)的分配额时用倒挤的方法即可保证账目平衡(即:将单位成本小数取舍误差对分配额的影响归由最后一个受益对象负担)。

按倒挤计算法可得到如下辅助生产费用分配表:

评价:该方法可在分配过程中调整小数误差,一个过程就可完成辅助生产费用的分配。但分配计算过程比较繁琐。

三、一个重要公式——误差限度公式

如何保证解方程组求单位成本时就能取到充分的小数位数,使最终的分配结果正确无误,而无须事后解决矛盾或改变常规分配程序。笔者提出误差限度公式:

1.误差限度公式:

其中:w为误差限度;a为一位整数或带一位整数的小数;n是该辅助生产车间的单位成本需保留的小数位数,n位以后四舍五入;E-n为科学记数法。

2.误差限度公式的应用:

依上例,供电车间提供电力总度数为40000度,修理车间提供修理总工时为2540工时。

则供电车间单位成本小数点后需取n=7位,容易算出:x=7.3982301;同理可求出修理车间的误差限度w=1.9685E-06,单位成本需取小数点后6位,所以:y=0.189876。

在x与y分别取7位和6位小数后不难验证,分配的结果正确,账目平衡(限于篇幅,分配表略)。

评价:使用误差限度公式,通过简单计算误差限度即能保证分配结果的正确性,且增加的工作量很少,值得推荐。

另外,如果各受益对象的分配额计算结果取整数,则误差限度公式变为如下形式,不再举例。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第07期 > 财务与会计2000年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第07期 > 财务与会计2000年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号