摘要:

互换(swap transaction)兴起于本世纪70年代中期,经过10多年的演变和发展,现已成为国际金融市场的一个重要组成部分,是现代企业重要的理财工具之一。运用互换,可以降低筹资成本,提高资产的收益率,避免利率风险和外汇风险,调整资产负债结构、实施优化管理等。

一、互换基本结构

互换中两种最基本的形式是“货币互换”(currency swaps)和“利率互换”(interest rate swaps)。

所谓货币互换,是指以一种货币表示的一定数量的本金及其利息支付义务,与另一种货币表示的相应的本金及利息支付义务相互交换。本金币种不同,但价值相等。在期初,双方可以交换也可以不交换本金,但在期末,本金通常要交换。利息将在预先规定的那些日期分期交换。

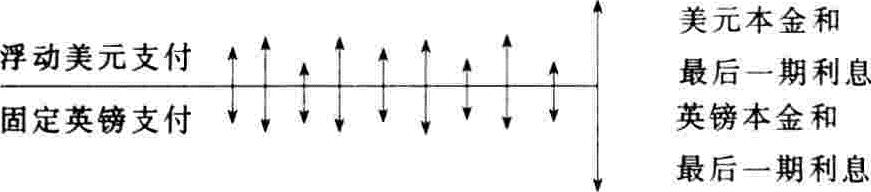

图1显示的是美元和英镑货币互换的一种基本结构。其中,美元按浮动利率计算,英镑按固定利率计算。期初双方不发生本金的交换,期间只交换利息,即一方支付的是浮动利率的美元利息,而另一方支付的则是固定利率的英镑利息。到期末,双方既交换本金,又交换最后一期利息。

所谓利率...

互换(swap transaction)兴起于本世纪70年代中期,经过10多年的演变和发展,现已成为国际金融市场的一个重要组成部分,是现代企业重要的理财工具之一。运用互换,可以降低筹资成本,提高资产的收益率,避免利率风险和外汇风险,调整资产负债结构、实施优化管理等。

一、互换基本结构

互换中两种最基本的形式是“货币互换”(currency swaps)和“利率互换”(interest rate swaps)。

所谓货币互换,是指以一种货币表示的一定数量的本金及其利息支付义务,与另一种货币表示的相应的本金及利息支付义务相互交换。本金币种不同,但价值相等。在期初,双方可以交换也可以不交换本金,但在期末,本金通常要交换。利息将在预先规定的那些日期分期交换。

图1显示的是美元和英镑货币互换的一种基本结构。其中,美元按浮动利率计算,英镑按固定利率计算。期初双方不发生本金的交换,期间只交换利息,即一方支付的是浮动利率的美元利息,而另一方支付的则是固定利率的英镑利息。到期末,双方既交换本金,又交换最后一期利息。

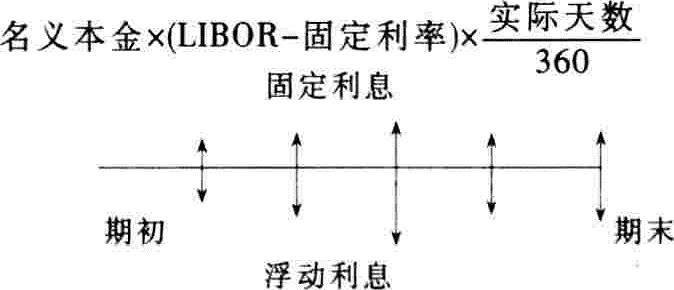

所谓利率互换,是指持有同种货币的交易双方在协定的期间内,以协定的名义本金为计息基础,按不同利率进行的交换支付。整个互换交易过程不发生本金的转移,结算时采用“净额支付”方式,即只支付利息差。

图2是利率互换的基本结构。在这一互换中,甲方接受固定利率的利息,支付浮动利率的利息;乙方则相反。在标准的利率互换中,通常以LIBOR作为浮动利率的报价。乙公司的现金流动净值为:

上述互换也称标准互换。除此之外,互换还有许多其他的形式以及多种衍生产品如美元和英镑的货币互换。其利率组合方式还包括:美元固定-英镑浮动,美元固定-英镑固定,以及美元浮动-英镑浮动。

二、互换在理财中的运用

1.运用互换提高资产的收益率

<例1>现有一家保险公司,其证券组合投资以美元证券为主。现在,10年期的美国国库券收益率为8.14%,而德国同期债券的收益率为8.45%。为提高组合投资效益,该保险公司希望拥有一些德国10年期的债券。已知有许多银行提供了10年期“固定利率-固定利率”的美元/马克货币互换报价,马克固定利率8.45%对美元固定利率8.51%。该保险公司购买德国债券后,将它与美元进行了互换。这样,它的资产收益率将提高到8.51%。这一数值比直接投资于美国国库券高0.37%,见图3。

2.运用互换避免外汇风险

<例2>有一个日本汽车生产商,他在美国拥有庞大的出口市场。然而,日元的升值导致公司现金流量减少。激烈的市场竞争,使他不能够通过提高销售价格来增加收入。为防止现金流量进一步减少,他采用了将日元债务转换为美元债务的互换策略。假设某日本生产商通过负债在美国投资了120亿日元,预计期限为10年。现在,他将这笔债务与银行做了如下互换:将120亿日元的债务互换为1亿美元的债务,期初不存在本金交换,期间交换利息,期末交换本金。这样,当日元从JPY120/US$1升值为JPY100/US$1时,互换可使日商在债务本金的现金流出上节省20亿日元。

(例3>ABC公司是美国的一家跨国公司,已发行5年利率为9.95%的英镑债券。该笔英镑资金准备用于英国子公司一大型化工项目的建设。项目从建设到投产,周期在5年以上,因此,该公司无法用产品销售的英镑收入来清偿其英镑债务。但是,跨国公司存在美元收入。为避免这一敞口风险,公司与银行签订了一个货币互换协议,以年利率9.95%的英镑债务换6个月LIBOR的美元债务,期限5年。具体条件如下:

期初交易日: 19×1年6月10日

到期日: 19×6年6月10日

本金: 1千万英镑和1.82千万美元

固定利率支付者: ABC公司

固定利率: 9.95%(以英镑计价,半年付息一次)

固定利率接受者: 银行

浮动利率: 6个月LIBOR(以美元计价)

结算日: 每年的6月10日和12月10日

LIBOR的确定:确定在前,支付在后

在这一互换中,期初和期末本金的交换是以一确定的汇率US$1.82%/£1计算的,双方每隔半年就交换一次利息。ABC公司发行的英镑债券以“365/365”方式计息,美元浮动利率债务按“365/360”计息。在计算浮动利率利息时,按上一结算日的LIBOR计算。例如,19×1年6月10日的利息应以19×0年12月10日的LIBOR为计算基础。这样,我们就得到该项互换的现金流动状况,见表1。

3.运用互换避免利率风险

<例4>设有一个公司现在借入按6个月LIBOR+0.80%计算的浮动利率资金,公司担心3年内这笔债务利率会上升。为避免利率上升带来资金成本的增加,公司决定做一个互换。该互换为期3年,每半年付息一次。互换利率是以固定利率8.65%对浮对利率6个月LIBOR。这样,公司就将以后3年的融资成本固定在9.45%的水平上。这个值是在固定利率8.65%之上再加浮动利率让利0.80%得到的,见图4。

4.利用股票指数互换进行投资组合

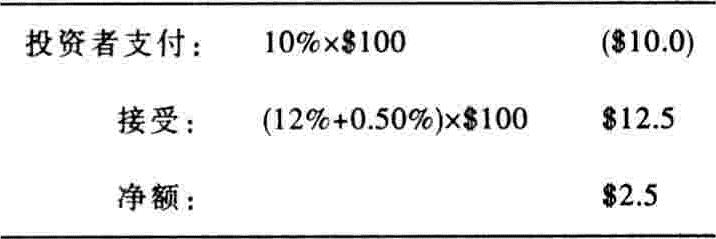

与股票相关的货币互换(equity-linked cross currency swps)也称股票指数互换(equity index-linked swap)。这类互换中的股票指数包括S&P500(美国)、FTSE100(英国)、CAC40(法国)、DAX(德国)、日经指数(日本)、TSE(加拿大)、恒生指数(香港)等。此外,还有一些宏观指标,如EAFE、MSCI等。互换大多在这些指数和LIBOR之间以及不同的股票指数之间进行。对于后者,互换双方交换的是各自指数上的总收益。

<例5>一美国投资者拥有一个S&P500多头,希望换成外国的股票指数。互换中支付的货币可以是美元,也可以是外币,由投资者选择。

S&P500和DAX两个指数的互换情况如下:

投资者支付 S&P500总收益

对方支付 DAX总收益+0.50%

本金金额 1亿美元

期限 半年

货币 美元

假设在这个半年中,S&P500和DAX上的收益分别为10%和12%,那么,交割的金额如表2:

经过互换之后,该投资者可以获得净利2500000美元。

责任编辑 周文荣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第04期 > 财务与会计2000年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第04期 > 财务与会计2000年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号