摘要:

一、财务监督的层次结构

从企业的角度来看,财务监督可分为企业外部财务监督和企业内部财务监督。根据1997年2月27日国务院批准的财政部《关于加强国有企业财务监督的意见》(以下简称《意见》)的规定,(1)企业外部财务监督由国务院和地方各级人民政府主管财政机关负责。根据实际需要,主管财政机关可依据《国有企业财产监督管理条例》(国务院令〔1994〕159号)向企业监事会派出监事,会同监事会中的其他监事开展监督工作。笔者理解这是指所有者财务监督,是对企业内部财务监督的再监督,特别是对企业经营者进行财务监督;(2)企业内部财务监督在厂长(经理)领导下,由企业财务部门直接负责,重大财务决策须报经职工代表大会或董事会决定。企业应该按照财政部有关规定制定内部财务管理办法,健全内部审计制度,完善包括厂长(经理)、财务负责人以及财务部门和职能部门在内的企业内部财务监督管理制度,自觉接受财政、税务、审计、监察等部门的监督。这里又包含两个层次的财务监督:①经营者财务监督,即董事会、总经理(在未改制的国有企业仍叫厂长或经理)对企业财务监督工作负有领导责任,积极支持、保障财务部门履行好财务监督职责,并对财务部门进行监督...

一、财务监督的层次结构

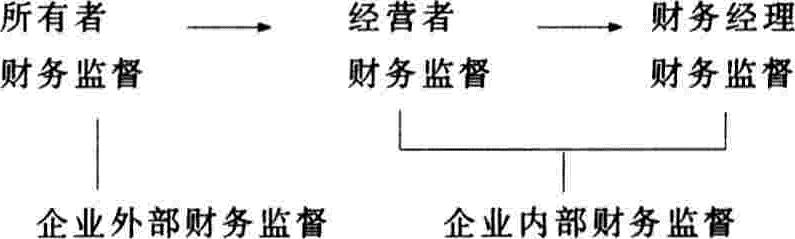

从企业的角度来看,财务监督可分为企业外部财务监督和企业内部财务监督。根据1997年2月27日国务院批准的财政部《关于加强国有企业财务监督的意见》(以下简称《意见》)的规定,(1)企业外部财务监督由国务院和地方各级人民政府主管财政机关负责。根据实际需要,主管财政机关可依据《国有企业财产监督管理条例》(国务院令〔1994〕159号)向企业监事会派出监事,会同监事会中的其他监事开展监督工作。笔者理解这是指所有者财务监督,是对企业内部财务监督的再监督,特别是对企业经营者进行财务监督;(2)企业内部财务监督在厂长(经理)领导下,由企业财务部门直接负责,重大财务决策须报经职工代表大会或董事会决定。企业应该按照财政部有关规定制定内部财务管理办法,健全内部审计制度,完善包括厂长(经理)、财务负责人以及财务部门和职能部门在内的企业内部财务监督管理制度,自觉接受财政、税务、审计、监察等部门的监督。这里又包含两个层次的财务监督:①经营者财务监督,即董事会、总经理(在未改制的国有企业仍叫厂长或经理)对企业财务监督工作负有领导责任,积极支持、保障财务部门履行好财务监督职责,并对财务部门进行监督。在这一层次,还要强调董事会对总经理的财务监督。在规范的公司制企业,还应发挥监事会对董事会的财务监督;②财务经理(负责人)财务监督,即企业财务经理领导财务部门及其财务人员对企业内部各项经济活动和财务收支进行有效的财务控制,直接对总经理负责。

基于上述分析,财务监督的层次结构可概括如下:

这里补充说明一点,审计监督可以发挥对财务监督进行再监督的作用,在加强财务监督中是一股不可忽视的力量。企业经营者可以利用内部审计,对财务经理施加压力和约束;企业所有者则可以利用外部审计(政府审计、社会审计),对经营者施加压力和约束。

二、财务监督主体及其目标

企业外部财务监督的主体是企业的所有者(股东大会),其目标是确保资本安全,促进资本增值的最大化。确保资本安全是所有者财务监督的首要目标,其监督成本是为保证企业经营者与所有者目标一致而付出的成本。

企业内部财务监督的主体是多元的。经营者财务监督的主体是企业经营者,包括监事会、董事会、总经理。监事会代表企业全体所有者对董事会进行财务监督,直接对股东大会负责,其目标是确保所有者的代表机构——董事会与全体所有者的财务目标一致;董事会代表所有者对总经理进行财务监督,其目标是确保总经理与所有者的财务目标一致;总经理对财务经理(财务部门)进行财务监督,其目标是确保财务经理与企业财务管理目标一致,并保证企业财务管理工作的质量。这样,在股东大会、监事会、董事会、总经理、财务经理之间,就建立起了一套从上到下、环环相扣的财务监督机制。

财务经理财务监督的主体是财务经理及其领导下的财务管理人员,财务经理根据总经理的财务授权,对企业的财务收支进行财务控制,并负责对财务管理人员的财务行为进行监督,其目标是保证企业资金运动的质量;财务管理人员依照企业财务管理制度(企业财务管理制度不能违反国家的法律法规、政策)直接对企业的财务收支实施控制,并直接向财务经理报告,其目标是保证企业的财务收支符合企业财务管理制度。

三、财务监督的有效性

企业内外财务监督体系建立后,关键还在于这一财务监督体系能否有效地发挥威力,即财务监督体系能否良好地动作。然而令人担忧的是,在普遍存在“内部人控制”的环境下,企业经营者其实是没有内在动力去搞什么经营者财务监督的,谁会傻到“作茧自缚”呢?在这种情况下,财务经理财务监督就处于一种尴尬的地位,当企业经营者带头违反企业财务管理制度时,财务经理财务监督肯定是软弱无力的,因为财务经理是无权监督企业经营者的。此时,要想财务经理发挥财务监督功能,几乎是不可想象的。改变这种局面,就要建立真正意义的公司治理结构并使之有效运作。企业经营者只有把财务监督真正当成自己的内在需求,才可能有真正的经营者财务监督。有了真正的经营者财务监督,也才可能有真正的财务经理财务监督。

在建立企业内部财务监督的内在动力严重不足的情况下,只有更多地依靠来自企业外部的压力了,这种外在压力就是企业外部财务监督。我国政府正是希望通过它来切实保证财务监督的有效性,即通过企业外部财务监督来促使企业经营者搞好企业内部财务监督。相应的措施有:实行(1)会计委派制;(2)财务总监制;(3)稽察特派员制。有人认为这些制度都属于会计管理体制的创新,笔者则认为属于企业外部财务监督制度更有道理,理由是它们均是为了解决所有者监督缺位而设计的。其中,会计委派制是会计监督的越位,因为会计监督作为企业的一种内设“装置”,是不可能代行所有者监督之职的。据此,企业外部财务监督制度可在财务总监制与稽察特派员制之间进行选择。实践证明,稽察特派员制是一种有效的、合理的、先进的监督制度。但是,稽察特派员制不太可能在所有企业实行,到目前为止,国务院才派出38名稽察特派员,远未覆盖全部的大中型国有企业。因此,对大多数企业而言,最为现实的选择是实行财务总监制,让财务总监来履行所有者监督之职。当然,再好的制度,没有称职的人去执行,一切都会化为乌有。所以,还要设计出一套能选拔出合格的稽察特派员、财务总监的制度,并能对稽察特派员、财务总监实行有效的监督。

责任编辑 袁蓉丽

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第04期 > 财务与会计2000年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第04期 > 财务与会计2000年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号