当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第03期 > 财务与会计2000年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第03期 > 财务与会计2000年第03期文章 > 正文介绍一种利润分析方法

时间:2020-05-26 作者:刘桂英 于增彪 (作者单位:河北大学 清华大学经济管理学院)

[大]

[中]

[小]

摘要:

20世纪90年代以来,我国传统的《工业企业经济活动分析》逐步被西方的《管理会计》所取代,传统的《工业企业经济活动分析》辟专章介绍的利润分析内容,也被后来流行的《管理会计》教材所抛弃。当然,传统工业企业经济活动分析办法以计划经济为依托,其中利润分析因产销量、品种和价格均由国家规定而实际上并无应用价值。而在当前产销量、品种、价格改由企业根据市场和自身情况确定,越来越多的企业正在深化内部经济责任制,推行预算管理,因此利润分析技巧对于企业会计人员参与决策、发挥固有的职能作用,仍是十分必要的。笔者现根据西方《管理会计》的较新内容,介绍一种利润分析方法,供广大会计实务工作者参考。

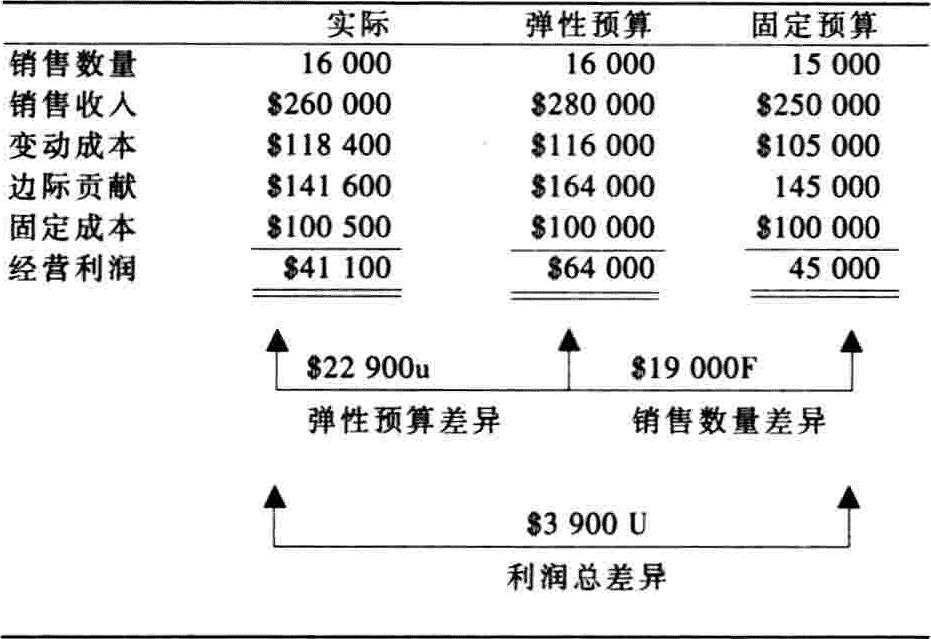

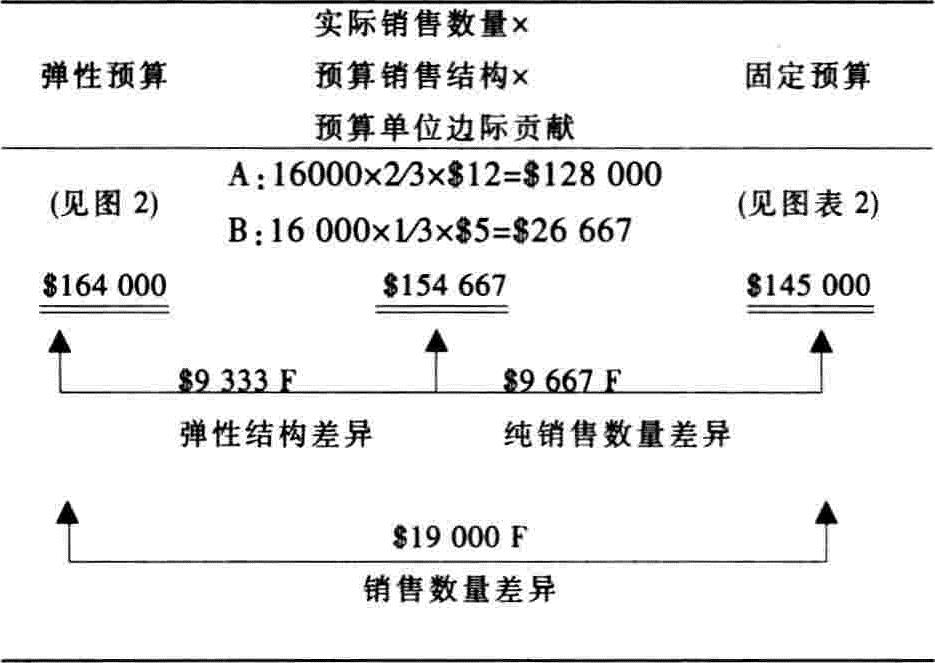

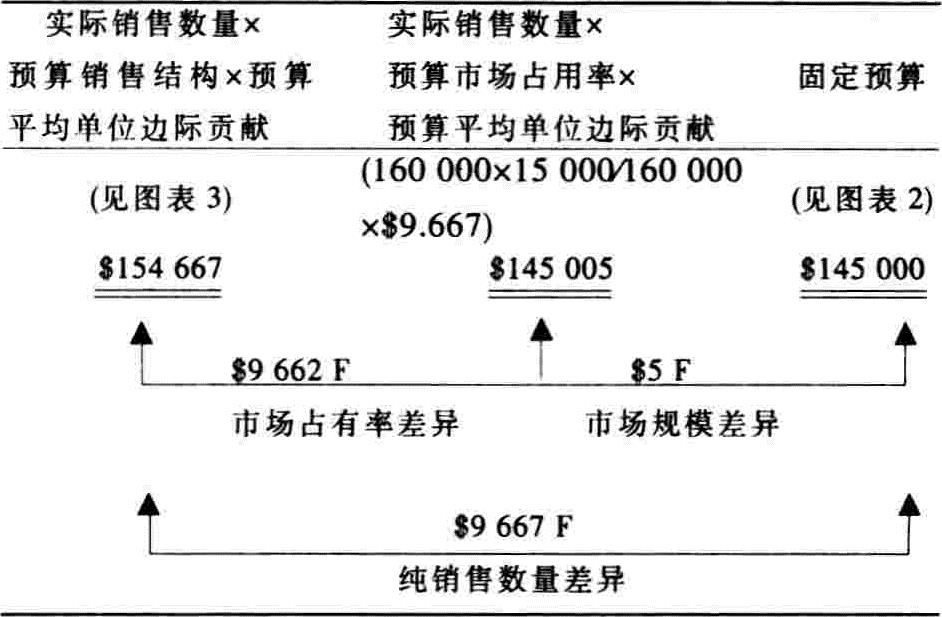

该方法的要点是:利润分析以企业内部实行预算(计划)管理为前提,对预算(计划)利润与实际利润之间的差异进行分解。首先将该差异分解为销售价格差异与销售数量差异,其次将销售数量差异进一步分解为销售结构差异与纯销售数量差异,最后将纯销售数量差异再进一步分解为市场占有率差异与市场规模差异。兹举下例予以说明。

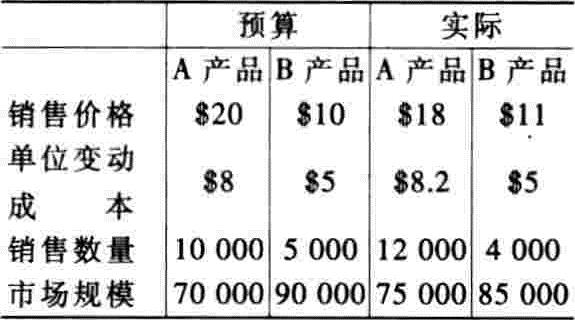

一、资料

某公司1998年产销A、B两种产品,该年度固定成本预算数为$100000,实际数为$100500,其他预算与实际资料如...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号