摘要:

《企业会计准则——会计政策、会计估计变更和会计差错更正》的颁发,对会计政策变更、会计估计变更、会计差错更正的条件、会计处理以及调整方法做了严格的规定,在保证企业前后期财务信息口径一致的同时,提高了会计信息的有用性和客观性。在此,笔者对会计与审计实务中调整事项的分类以及追溯调整法的应用作一介绍。

一、会计与审计调整事项的分类

会计与审计调整事项分为会计差错更正、会计政策变更和会计估计变更三大类:

1.会计核算错误。指以前某期或若干期内由于会计政策误用、曲解事实、弄虚作假或粗心大意等原因,多计(少计)了收入或费用,而使损益计算有误,企业在呈报会计报表之后经审查发现需予以调整。这种因前期错误而导致前期损益调整在实务中较常见。

2.会计政策变更。随着企业内外部会计环境的变化,以及会计理论与实务的发展,企业可以适当变更会计政策。会计政策变更的一个重要特点是变更前后的政策都要符合会计准则的规定。会计政策变更可以追溯调整前期损益,就如同该项政策过去一直在使用,追溯计算会计政策变更累积影响损益数,从而涉及到前期损益的调整。

3.会计估计变更。由于商业活动中不确定因素的影响,许多...

《企业会计准则——会计政策、会计估计变更和会计差错更正》的颁发,对会计政策变更、会计估计变更、会计差错更正的条件、会计处理以及调整方法做了严格的规定,在保证企业前后期财务信息口径一致的同时,提高了会计信息的有用性和客观性。在此,笔者对会计与审计实务中调整事项的分类以及追溯调整法的应用作一介绍。

一、会计与审计调整事项的分类

会计与审计调整事项分为会计差错更正、会计政策变更和会计估计变更三大类:

1.会计核算错误。指以前某期或若干期内由于会计政策误用、曲解事实、弄虚作假或粗心大意等原因,多计(少计)了收入或费用,而使损益计算有误,企业在呈报会计报表之后经审查发现需予以调整。这种因前期错误而导致前期损益调整在实务中较常见。

2.会计政策变更。随着企业内外部会计环境的变化,以及会计理论与实务的发展,企业可以适当变更会计政策。会计政策变更的一个重要特点是变更前后的政策都要符合会计准则的规定。会计政策变更可以追溯调整前期损益,就如同该项政策过去一直在使用,追溯计算会计政策变更累积影响损益数,从而涉及到前期损益的调整。

3.会计估计变更。由于商业活动中不确定因素的影响,许多财务报表不能准确地计量,而只能加以估计,如估计坏账损失等。随着赖以进行估计的基础发生变化,可能要对原估计进行修订,称为会计估计变更。

会计估计应以最近可利用的信息为基础进行判断,故会计估计的修订所影响的金额一般不会很大,根据重要性原则,会计估计变更一般无需追溯调整前期损益,因此不应属于前期损益调整项目。但会计估计如未以最近可利用信息为基础进行,而使变更时的修订值很大,则应看作是一项错误,对前期损益应进行调整。

二、会计与审计事项(损益)调整的基本方法

目前在会计与审计实务中,对前期损益调整大体上有以下三种基本方法:

1.追溯调整法。是指对前期损益的调整应追溯调整前期相关可比资料并予以重新表述,会计政策变更要假设变更后的新会计政策已应用于全部相关的会计期间,新会计政策已从相关项目的初始日开始应用,追溯计算会计政策变更所产生的累积影响损益数,调整本期期初留存收益,并对相关期间可比资料重新表述。对于前期错误应视为在该项错误发生的当期就已更正,相关的更正金额列入该期净损益,追溯调整前期已列报的相关期间的可比资料,调整本期期初留存收益。

2.当(本)期调整法。是指对前期损益的调整不作为前期事项,而视同本期发生的业务,全面反映在本期的损益表中;可以单列一个项目作为本期净损益的组成部分。对于会计政策的变更也需要追溯计算累计影响损益数。但累计影响损益数全部计入变更当期的净损益,无需追溯调整前期相关可比资料,无需重编会计报表。对于前期错误调整的损益也作为影响本期损益的一个项目,全面反映在本期损益表中,无需追究前期。

3.未来适用法。此法无须对前期损益回溯调整,而是按正常程序自动反映在本期或未来期间的损益表中。按未来适用法,会计政策变更后新会计政策只适用于变更日后出现的交易或事项,不需要追溯计算变更会计政策产生的累计影响损益数,调整前期相关的可比资料。

追溯调整法要对前期相关可比资料追溯调整,重新表述,充分体现了一致性原则,使企业前后期会计信息保持口径一致,相互可比,有利于信息使用者作出比较,判断趋势。但追溯调整比较复杂,工作量较大。另外,对前期报告的财务信息进行更改也可能会给会计信息的外部使用者造成企业会计信息不真实可靠的错觉。当期调整法将前期损益调整的数额全部列入当期损益表,不追溯调整前期会计报表,因而简单易处理,但其缺点是不符合一致性原则,会造成变更前后期报表中的相同项目采用不同方法,给会计信息使用者的分析带来不便。另外将追溯计算的累积影响损益数全部列入本期损益表,其回溯计算的意义不大,还会造成前后两期的损益都不能真实反映当期的经营业绩。未来调整法不用回溯计算会计政策变更累积影响损益数,只是按变更后的会计政策处理即可,最为简便易行,但主要缺点是未能遵循一致性和可比性原则。

三、追溯调整法的操作步骤

会计政策变更会计处理的核心问题是:是否计算会计政策变更的累积影响数,并将累积影响数调整期初留存收益。如果采用追溯调整法,则要计算累积影响数,并将累积影响数调整期初留存收益;如果采用未来适用法,则不计算累积影响数,当然也就不需要调整期初留存收益。

会计政策变更的累积影响数,是指按变更后的会计政策对以前各期追溯计算的变更年度期初留存收益应有的金额与现有的金额之间的差额。可以表述为:

1.在变更会计政策的当年,按变更后的会计政策对以前各期追溯计算,所得到的年初留存收益金额(指所得税后的净额,即按新的会计政策计算确定留存收益时,应当考虑由于损益变化所导致的补交所得税或退回所得税,即留存收益应当是税后数)。

2.变更会计政策当年年初的留存收益金额。当年年初的留存收益,即为上期资产负债表所反映的留存收益,可以从上年资产负债表项目中获得。

需要计算确定的是第一项,即按变更后的会计政策对以前各期追溯计算,得到新的年初留存收益金额。追溯调整法的操作步骤如下:

第一步,计算确定会计政策变更的累积影响数;第二步,进行相关的账务处理;第三步,调整会计报表相关项目;第四步,附注说明。

会计政策变更累积影响数的计算过程,可以归纳为以下几个步骤:

第一步,根据新的会计政策重新计算受影响的前期交易或事项;第二步,计算两种会计政策下的差异;第三步,计算差异的所得税影响金额;第四步,确定以前各期的税后差异;第五步,计算会计政策变更的累积影响数。

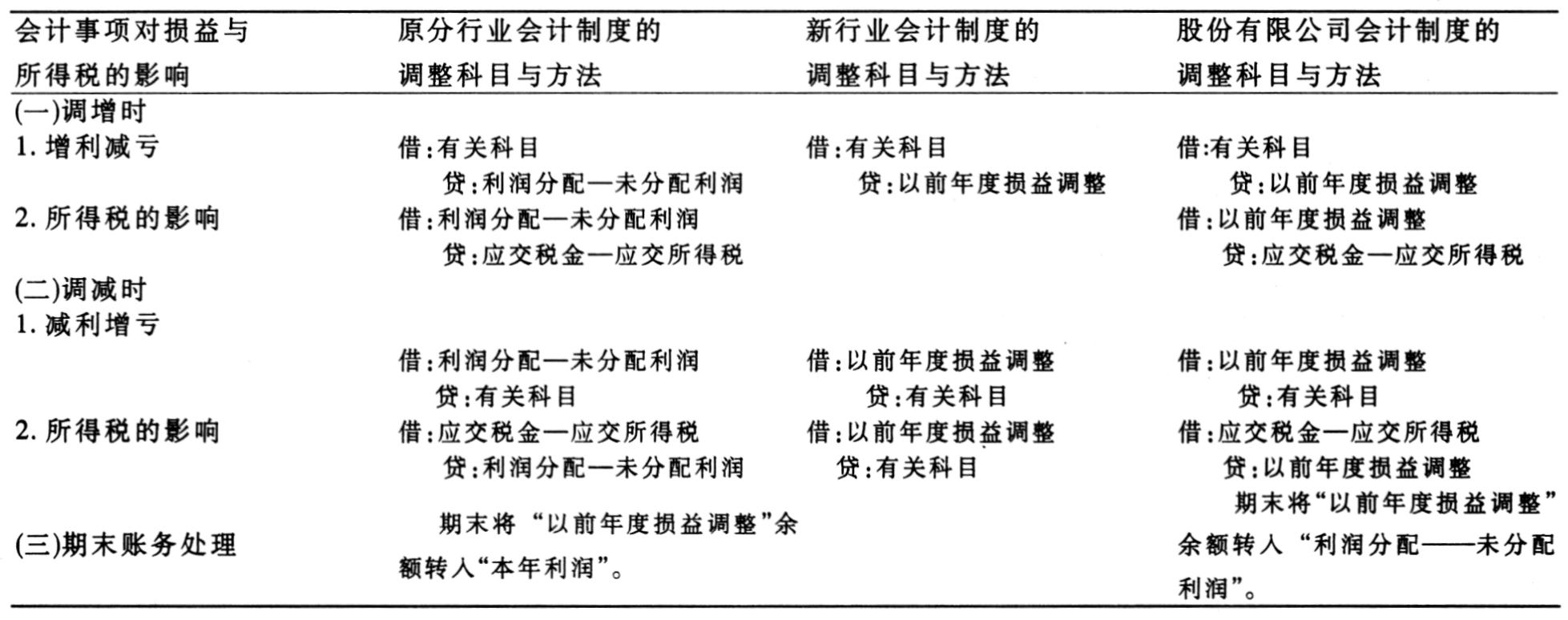

四、追溯调整法下新旧会计制度对“以前年度损益”科目的使用比较

应用追溯调整法对影响以前年度损益的项目进行调整时,由于新旧会计制度对“以前年度损益”科目的使用区别较大,在会计与审计实务中,必须分别情况,正确处理。

笔者现将新旧会计制度对“以前年度损益”科目的使用比较列示如下:

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第01期 > 财务与会计2000年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2000年第01期 > 财务与会计2000年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号