当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第12期 > 财务与会计1999年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第12期 > 财务与会计1999年第12期文章 > 正文银行票据背书交付中的会计处理

时间:2020-05-26 作者:顾建平

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

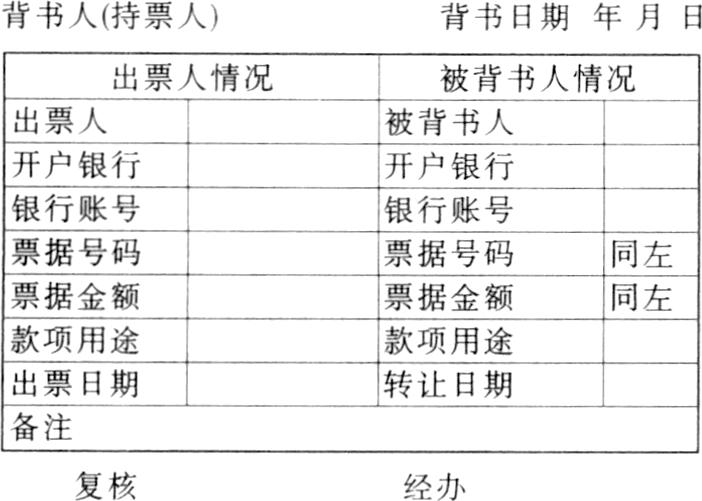

票据背书交付是指持票人以转让票据权利为目的,按法定的事项和方式记载于票据上的一种票据行为。由于其具有操作简便、可以连续转让、资金周转较快等特点而被广泛应用。但是在银行票据背书交付转让过程中还存在一些问题:一是,会计处理不及时产生多记或漏记,给年终账目核对增加了工作难度。二是,原始发票不完整,张冠李戴错记账务。三是,背书交付缺乏必要的原始凭证,事后难以具体反映,无法显示背书人(持票人)经济款项收付的活动全貌。

针对以上问题,根据会计工作原则与要求,笔者设计了《银行票据背书交付单》,在工作中实施银行票据背书交付转让记录制度,要求会计人员在经济交往过程中发生银行票据背书转让业务时必须填制《银行票据背书交付单》并及时进行会计处理。《银行票据背书交付单》中同时反映银行票据出票人、背书人(持票人)和被背书人的经济往来业务状况,其项目包括相应的单位名称、付款银行与账号、票据号码与金额、款项用途、出票日期与背书日期。在具体填制时,对出票人情况要完全依据票据上反映的资料填列,不应有误差;对被背书人情况着重在于被背书人、款项用途与转让日期三项,银行与账号可视情况填列;同时不应忽视背书人(持票人)...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号