摘要:

生产企业销售给出口企业和外贸企业用于出口的货物,须开具货物(出口退税)专用缴款书。如果生产企业在一个季度内销售给出口企业用于出口的货物金额占该企业全部销售额的50%以上,对其多缴纳而又未抵减完的税款,经税务机关批准,可从国库退还,也可抵减下月应纳税款。笔者在办理超税负税款返还的过程中,发现大部分企业在“应交税金”科目核算上存在账务处理不规范、核算不准确等问题,这不仅给税务机关审批超税负返还带来一定的困难,而且影响了企业超税负部分的税款及时返还。生产企业销售出口货物应如何准确核算超税负税款呢?笔者结合实际工作,举例简要说明如下:

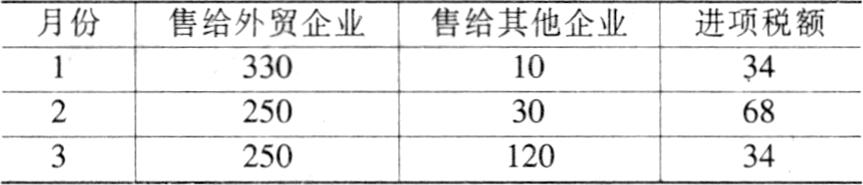

某工业企业各项登记手续齐全,生产经营规模正常,符合准予开具出口货物“专用缴款书”的规定。主要经营服装销售,大部分服装销售给外贸公司,由外贸公司用于出口(假设1998年度末无进项税额,也无上期留抵税额,适用税率17%)。1999年一季度共发生销售额990万元,其中售给外贸企业830万元。

第一种情形:企业销售用于出口的货物按出口货物专用缴款书已预交税金,其不足部分应予...

生产企业销售给出口企业和外贸企业用于出口的货物,须开具货物(出口退税)专用缴款书。如果生产企业在一个季度内销售给出口企业用于出口的货物金额占该企业全部销售额的50%以上,对其多缴纳而又未抵减完的税款,经税务机关批准,可从国库退还,也可抵减下月应纳税款。笔者在办理超税负税款返还的过程中,发现大部分企业在“应交税金”科目核算上存在账务处理不规范、核算不准确等问题,这不仅给税务机关审批超税负返还带来一定的困难,而且影响了企业超税负部分的税款及时返还。生产企业销售出口货物应如何准确核算超税负税款呢?笔者结合实际工作,举例简要说明如下:

某工业企业各项登记手续齐全,生产经营规模正常,符合准予开具出口货物“专用缴款书”的规定。主要经营服装销售,大部分服装销售给外贸公司,由外贸公司用于出口(假设1998年度末无进项税额,也无上期留抵税额,适用税率17%)。1999年一季度共发生销售额990万元,其中售给外贸企业830万元。

第一种情形:企业销售用于出口的货物按出口货物专用缴款书已预交税金,其不足部分应予补缴入库。

1月,(1)假设该企业当月购进原辅材料等共发生进项税额34万元,材料已验收入库,用银行存款支付。应作分录:

借:原材料 200

应交税金—应交增值税-进项税额 34

贷:银行存款 234

(2)售给外贸企业330万元,已开具增值税专用发票和出口货物专用缴款书,税款已通过银行存款支付,货款也已存入银行。

销售给外贸企业时,应作分录:

借:银行存款 386.1

贷:产品销售收入 330

应交税金—应交增值税—销项税额 56.1

开具出口货物专用缴款书缴纳税款,其预交额为22.44万元,应作分录:

借:应交税金-应交增值税-已交税金22.44

贷:银行存款 22.44

(3)销售给其他企业时,应作分录:

借:银行存款 11.7

贷:产品销售收入 10

应交税金-应交增值税-销项税额 1.7

(4)月终结转,同时应作分录:

借:应交税金-转出未交增值税 1.36

贷:应交税金-未交增值税 1.36

(5)次月10日内申报缴纳税款,应作分录:

借:应交税金-未交增值税 1.36

贷:银行存款 1.36

第二种情形:企业未实现税金,其外销产品按出口货物专用缴款书已预交税金,由下期应缴纳增值税税额中予以抵减。

2月,(1)假设购进原辅材料等共发生进项税额68万元,材料已验收入库,用银行存款支付。应作分录:

借:原材料 400

应交税金-应交增值税-进项税额 68

贷:银行存款 468

(2)售给外贸企业250万元,(条件同上)

销售时,应作分录:

借:银行存款 292.50

贷:产品销售收入 250

应交税金-应交增值税-销项税额 42.5

开具出口货物专用缴款书缴纳税款,其预交额为17万元,应作分录:

借:应交税金——应交增值税-已交税金 17

贷:银行存款 17

(3)销售给其他企业时,应作分录:

借:银行存款 35.1

贷:产品销售收入 30

应交税金-应交增值税-销项税额 5.1

月终结转,同时应作分录:

借:应交税金-未交增值税 17

贷:应交税金-应交增值税-转出多交增值税 17

第三种情形:外销产品按专用缴款书已交税金大于当月实现税金,其多交部分可由下期应缴纳增值税税款中抵减或办理超税负返还。

3月,(1)假设购进原辅材料等共发生进项税额34万元,已验收入库,用银行存款支付。应作分录:

借:原材料 200

应交税金-应交增值税-进项税额 34

贷:银行存款 234

(2)销售给外贸250万元,(条件同上)。

销售时,应作分录:

借:银行存款 292.5

贷:产品销售收入 250

应交税金-应交增值税-销项税额 42.5

开具出口货物专用缴款书缴纳税款,其预交额为17万元,应作分录:

借:应交税金-应交增值税-已交税金 17

贷:银行存款 17

(3)销售给其他企业时,应作分录:

借:银行存款 140.4

贷:产品销售收入 120

应交税金-应交增值税-销项税额 20.4

月终结转时,同时应作分录:

借:应交税金-未交增值税 8.5

贷:应交税金-应交增值税-转出多交增值税 8.5

到3月底,该企业“应交税金-应交增值税”账户应无余额,表明该企业到3月底无留抵税额。在实际工作中,如有余额,一般应为借方余额,反映尚未抵扣的增值税,应留待下期抵扣。

从“应交税金-未交增值税”账户借方余额可以看出,该企业一季度累计多交税款25.5万元,企业应提供有关超交税款的资料并向有权税务机关申请返还,当收到税务机关批复时,应作分录:

借:银行存款 255

贷:应交税金-未交增值税 25.5

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第11期 > 财务与会计1999年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第11期 > 财务与会计1999年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号