当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第11期 > 财务与会计1999年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第11期 > 财务与会计1999年第11期文章 > 正文重要性与审计风险的关系

时间:2020-05-26 作者:梁文俊 (作者单位:石油化工管理干部学院)

[大]

[中]

[小]

摘要:

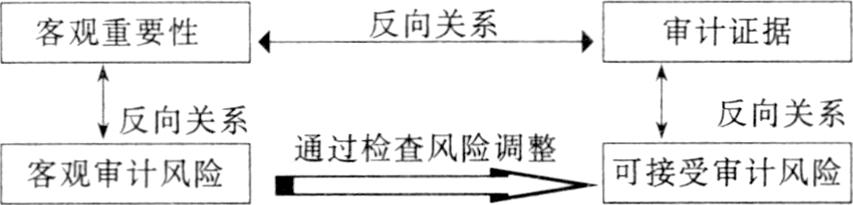

重要性水平越高,审计风险越低;重要性水平越低,审计风险越高。要想正确理解重要性与审计风险之间存在的这一反向关系,必须把握以下几个问题:

1.这一关系存在的前提,是就同一企业而言的。不同企业,重要性与审计风险这一反向关系不成立。比如:一个拥有100000000元资产的企业会计报表重要性水平为500000元,另一个拥有500000元资产的企业会计报表重要性水平为5000元。前者的重要性水平远比后者高,但无论如何我们都不能肯定前者的审计风险比后者小,因为我们知道,对一个拥有100000 000元资产的企业来说,检查出500000元的错报或漏报,比一个拥有500000元资产的企业检查出5000元错报或漏报的难度可能更大。就是对规模相同的两个企业而言,这一反向关系也未必成立。比如:有甲、乙两个规模相同的企业,他们的会计报表的重要性水平也相同,但甲企业的业务比乙企业的业务复杂得多,甲企业的审计风险可能比乙企业的高。这一点是显而易见的。

2.这一关系中的重要性,是指从会计报表使用者的角度出发判断的客观重要性,而不是注册会计师评估的主观重要性。客观重要性水平越高,审计风险就越低。如果注册会计师企图通过高估主观重要性水平来降低审计风险,那是不...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号