摘要:

一、技术创新的过程

知识经济时代的经济将不再完全依赖资源和资金等要素来获得发展,而是主要依靠技术创新。目前西方发达国家已进入新的产业调整阶段,带动了世界性的产业大调整。高新技术产业正逐步取代传统产业成为经济增长的主要动力,形成了知识经济时代更加剧烈的国际竞争。

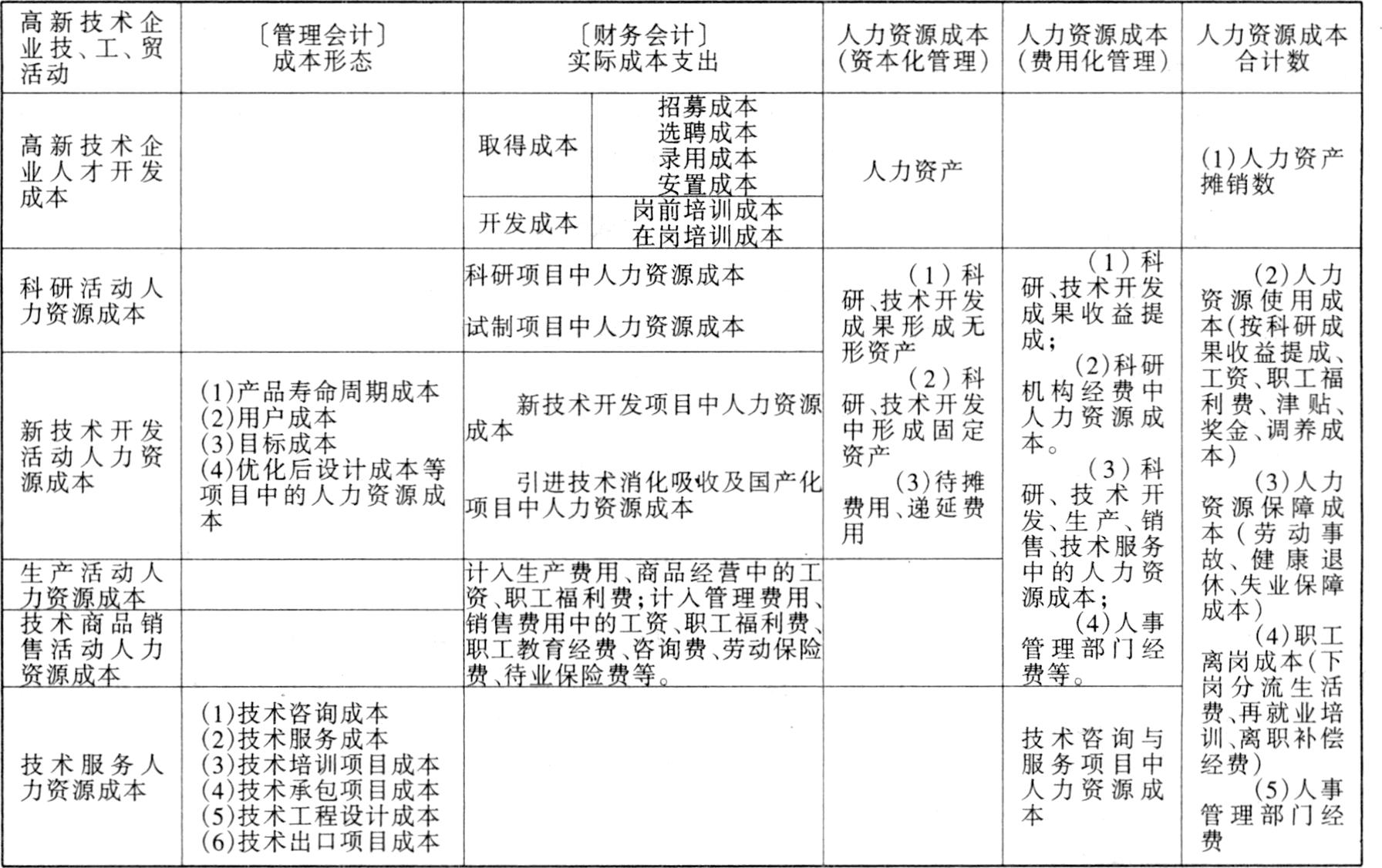

技术创新不只是单纯的技术开发和发明创造,而是知识和经济的综合体。它包括产品的创新、工艺创新、组织创新、管理创新,以及市场开拓方面等创新内容。技术创新的过程包括:(1)确定科学研究项目;(2)技术开发或引进先进技术;(3)中间试验或对引进技术消化吸收国产化;(4)试制鉴定,小批生产;(5)批量生产;(6)新技术成果销售,开拓市场、进入国际网络销售;(7)售后服务或改进。根据高新技术企业技术创新的过程和特点核算人力资源成本有重要的现实意义。

二、科研活动与人力资源成本

科研活动是指对新技术、新产品、新工艺、新材料及其系统的研究、试制和应用过程,其活动本身和成本处理具有如下特点:

第一、科研活动是一种探索性劳动,最终的经济效益与社会效益难以事先估计,因而具有不确定性和风险性,往往与事先规划不尽相同。

第二、...

一、技术创新的过程

知识经济时代的经济将不再完全依赖资源和资金等要素来获得发展,而是主要依靠技术创新。目前西方发达国家已进入新的产业调整阶段,带动了世界性的产业大调整。高新技术产业正逐步取代传统产业成为经济增长的主要动力,形成了知识经济时代更加剧烈的国际竞争。

技术创新不只是单纯的技术开发和发明创造,而是知识和经济的综合体。它包括产品的创新、工艺创新、组织创新、管理创新,以及市场开拓方面等创新内容。技术创新的过程包括:(1)确定科学研究项目;(2)技术开发或引进先进技术;(3)中间试验或对引进技术消化吸收国产化;(4)试制鉴定,小批生产;(5)批量生产;(6)新技术成果销售,开拓市场、进入国际网络销售;(7)售后服务或改进。根据高新技术企业技术创新的过程和特点核算人力资源成本有重要的现实意义。

二、科研活动与人力资源成本

科研活动是指对新技术、新产品、新工艺、新材料及其系统的研究、试制和应用过程,其活动本身和成本处理具有如下特点:

第一、科研活动是一种探索性劳动,最终的经济效益与社会效益难以事先估计,因而具有不确定性和风险性,往往与事先规划不尽相同。

第二、科研活动是一项长远性、连续性活动,因而科研周期不易确定。

第三、科研活动是一项知识性、创造性劳动,各科研项目之间不具有可比性。

第四、科研活动及其成果是一项复杂的脑力劳动,是知识性产品,是智慧的结晶。一般不易以社会必要劳动价值为基础定价。衡量科研人员的贡献,制定考评与奖励办法,要注意智力性与个体性。因而人力资源成本中劳动报酬可按课题项目的收益提成办法计入其项目成本。高新技术企业设有研究机构的,其有关科研人员工资、补助工资、福利费、奖金等均应计入有关项目的人力资源成本。

第五、科研成果与发明专利的所有权具有无形资产的性质。这一部分人力资源成本可以实行资本化管理,可以出售转让、入股或出口,并要评估单项转让的无形资产价值。这项无形资产与商誉、特许权、秘密配方、技术诀窍等一样,一般分期摊销计入新产品开发成本。

第六、科研项目研究失败的,可在企业积累基金或技术风险基金下列支;科研成果中人力资源成本形成固定资产的,可实行人力资源成本资本化管理,按提取折旧的方法,分期计入受益项目的成本;形不成固定资产的,按“待摊费用”、“递延费用”处理办法负担,实行人力资源成本费用化管理。科研成果直接出售或专利转让的,一次直接计入项目成本。

三、新技术开发活动与人力资源成本

高新技术企业新技术、新产品、新工艺、新材料、新能源的开发活动包括技术开发、中间实验、引进技术、消化吸收和国产化等。新技术开发的程序:调查研究→产品构思→开发决策→新产品设计(或引进技术消化吸收国产化)→选出最优设计方案→试制、鉴定→市场开拓。因此,高新技术企业相应核算的成本形态及程序为:产品寿命周期成本→用户成本→目标成本→进行功能成本分析→优化后设计成本方案→新技术开发项目成本或引进技术消化吸收及国产化成本。上述各项成本形态中均包含相应的人力资源成本。

新技术开发从设计、试制到投产的各个阶段试制费用中,人力资源成本占一定比重,应进行核算和监督,每一新技术开发项目的成本均应单独核算。新技术开发的最初成果,一般在样机试制、小批试制阶段,这个阶段是保证新产品质量的关键阶段,是技术鉴定、正式投产的前提。这一阶段必须实行目标成本控制,以保证实现企业的经济效益。在引进技术消化吸收和国产化过程中实际发生的人力资源成本均应计入项目成本,实行费用化管理。对于高新技术企业的技术咨询、技术服务、技术培训、技术承包、技术工程设计和承包、技术出口等项目中实际发生的人力资源成本,一般也应实行费用化管理。

四、高新技术企业人力资源总成本的内容

高新技术企业人力资源总成本由下列内容构成:

(1)人力资产摊销数:包括人力资源取得成本与开发成本总额在一定时期内根据受益原则,按一定标准分期摊销数。

(2)人力资源使用成本:包括职工工资、奖金、津贴、职工福利费、超额劳动报酬、质量奖、技术发明、革新奖、文体费、疗养费等支出。

(3)人力资源保障成本:包括劳动事故保障成本、职工健康保障成本、职工离退休养老保障成本、职工待业保险费等。

(4)职工离岗成本:包括下岗分流生活费支出与再就业培训支出,离退休职工生活费与补偿成本等。

(5)人力资源管理成本:包括人事管理部门的经费等。

高新技术企业人力资源成本可按企业、企业集团总部汇总核算,或根据国家主管部门宏观调控与企业经营决策的需要,核算每一职工平均人力资源成本,或每万元增加值应负担的人力资源成本指标。

(本文第一作者系首都经济贸易大学会计系教授)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第11期 > 财务与会计1999年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第11期 > 财务与会计1999年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号