摘要:

江苏省如东啤酒厂系国家大型二档啤酒生产企业。近年来该厂通过深入的调查研究,结合本厂实际,对过去实行的经济责任制模式进行修改完善,推行严格的“成本质量工资制”,取得了较好的成效,达到了提高产品质量、促进产品销售和降本增效的目的。今年1—6月份产销量比上年同期增长30.12%,实现税利1145.55万元,同比增长35.42%,产品供不应求,出现了多年未有的好势头。下面就其如何运作和实施作一简要介绍。

一、“成本质量工资制”(以下简称“CQWS”)运作模式

严格的“成本质量工资制”就是实行等级品计件工资,并与产品成本挂钩考核,实行严格的质量、目标成本否决。通过调查研究,我们认为,它作为目标成本与质量工资有机结合体,既能调动员工生产(工作)积极性,又能增强员工的成本意识,变“干了算”为“算着干”,激励员工积极地参与管理,不断改进生产技术和劳动组织,增强企业的活力,促进企业走上健康发展的轨道。为此,我们在反复调查掌握一手资料的基础上,组织生产、技术、财务、劳资等部门人员开“诸葛亮会”,根据行业特点及不同部门不同特点制订以“成本质量工资”为中心的灵活多样的经济责任制模式。基本模式有五种:①主产品啤酒生产车间...

江苏省如东啤酒厂系国家大型二档啤酒生产企业。近年来该厂通过深入的调查研究,结合本厂实际,对过去实行的经济责任制模式进行修改完善,推行严格的“成本质量工资制”,取得了较好的成效,达到了提高产品质量、促进产品销售和降本增效的目的。今年1—6月份产销量比上年同期增长30.12%,实现税利1145.55万元,同比增长35.42%,产品供不应求,出现了多年未有的好势头。下面就其如何运作和实施作一简要介绍。

一、“成本质量工资制”(以下简称“CQWS”)运作模式

严格的“成本质量工资制”就是实行等级品计件工资,并与产品成本挂钩考核,实行严格的质量、目标成本否决。通过调查研究,我们认为,它作为目标成本与质量工资有机结合体,既能调动员工生产(工作)积极性,又能增强员工的成本意识,变“干了算”为“算着干”,激励员工积极地参与管理,不断改进生产技术和劳动组织,增强企业的活力,促进企业走上健康发展的轨道。为此,我们在反复调查掌握一手资料的基础上,组织生产、技术、财务、劳资等部门人员开“诸葛亮会”,根据行业特点及不同部门不同特点制订以“成本质量工资”为中心的灵活多样的经济责任制模式。基本模式有五种:①主产品啤酒生产车间实行清酒(成品酒)等级合格品工资制。其工资含基础工资、工龄工资、岗位技能工资、夜餐费等。将啤酒分成高、中、普三个等级,不同等级实行不同的计件标准,对不合格品不计工资。目标成本与效益工资、等级品工资挂钩考核,实行效益工资目标成本否决,上不封顶,下不保底。②黄酒生产车间实行内部独立核算,定额上交,亏损自负。即按合格品产量计基础工资、工龄工资、岗位技能工资、夜餐费等;按利润上交余额发效益工资,若亏损则冲减后发其产量计件工资,上不封顶,下不保底。③水、电、汽公用生产车间实行合格产品计件工资,并与所供水电汽质量及产品成本挂钩考核,实行成本、质量否决。④行政部室定员、定岗、定薪,保质保量完成职能范围工作任务享受岗位工资,其它工资性收入实行产销量计件并与部室目标成本刚性费用指标挂钩考核。⑤第三产业单位实行公开招标承包,确定上交基数,一次足额交割。

二、实施过程

(一)加强宣传引导,改变思想观念

以严格的“成本质量工资制”为中心的经济责任制改革力度较大,过去那种“干了就有钱拿”的分配模式已一去不返,代之以“按绩、按效”分配。因此,首先要加强宣传引导,促使职工改变思想观念,变“讲客观、讲条件”为眼睛向内,自我加压求效益;变以产量、产值为中心为以效益、质量为中心;变“干了算”为“算着干”;变传统分配方式为以成本、效益分配为中心。同时,发挥职工代表大会的作用,广泛宣传动员群众,为成本质量工资制的落实奠定基础。

(二)制定和落实产销量计划及目标成本

1.进行市场调查与预测,调整产品结构,使产品向高中档高附加值及系列化发展,并综合“经验估算法”、定量分析法制订各品种产销量计划及价格。

2.确定目标成本。根据产销量(Q)、平均价格(i)、目标成本(变动v、固定c)、目标利润(p)之间的关系:p=Qi-(c+v)进行量本利分析,确定目标成本:(c+v)=Qi-p。

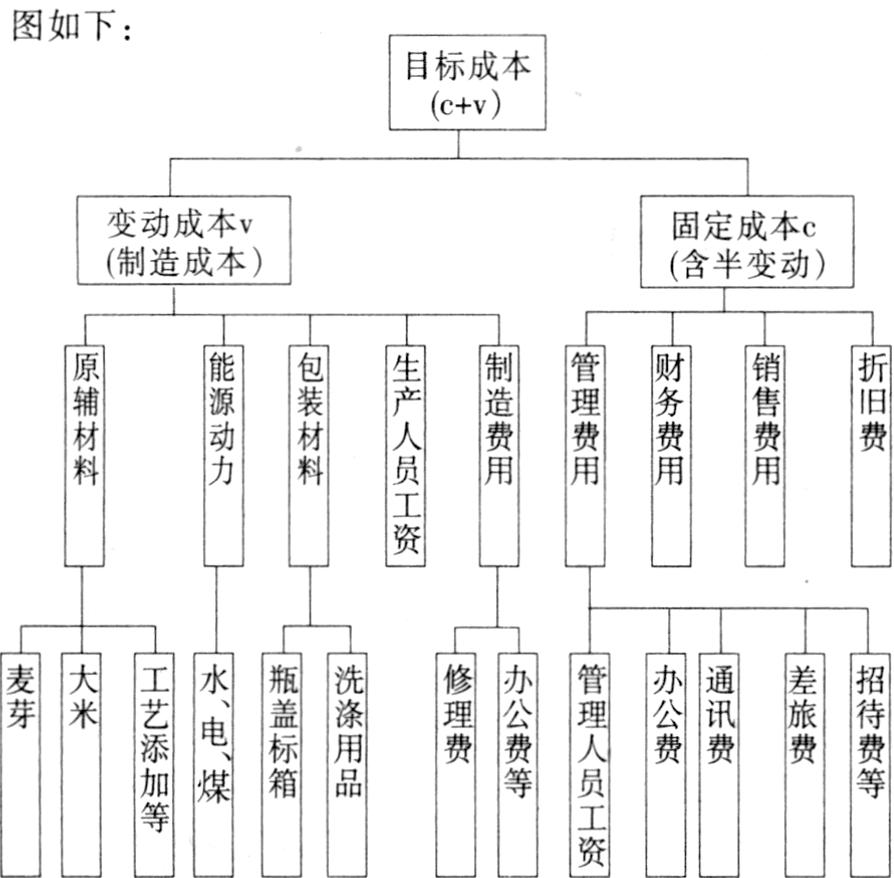

3.分解落实成本目标

(1)根据成本性态,对目标成本总额进行分解,层层量化、细化,确定小目标,保证大目标。其分解图如下:

(2)划分责任中心,落实责任指标,实行成本倒逼。根据产品、职能及企业组织结构划分责任单位,纵向划分为厂级、车间(部室)、班组三级,横向按产品、职能、成本(费用)归属划分为产、供、销、人、财、物等责任单位,将以上细化目标落实到各责任单位。

①对可控目标,按照车间部门职能逐个落实。如麦芽、大米采购成本、清酒耗粮成本和包装酒损,分别定额落实到供应部门和酿造、包装车间,列入经济责任制考核;车间部门又将指标进行内部分解,落实到班组乃至个人,如酿造车间将清酒耗粮成本分解为原料出酒率、前后酵酒损、过滤损耗,分别落实到各班组,并与其经济利益挂钩。

②对半变动成本项目如财务费用进一步细分列入相关部门考核:资金回笼→销售各科;合理占用供方资金、存货定额等→供应部门;年财务费用(资金平衡、合理使用)→财务部。

③对固定成本如折旧等,通过将销量目标列入各科考核,扩大产销量降低单位固定成本。

(三)严格控制实施过程

过程控制是以成本质量工资制为中心的经济责任制(以下简称责任制)得以健康运行的关键。因此,我们厂将事前、事中控制作为“CQWS”运作的主要环节,加强内部银行力量,赋于内部银行“质量、成本、工资”全过程控制的权力,按照两个“基本假定”实施控制。

1.假定各责任中心价值观念淡薄——“价值观念淡薄假定”。从这一假定出发,设计“厂币”、“厂内支票”等价值手段,变“无形花钱”为“有形花钱”,使各责任中心每位员工都有花掉的是自己的钱的意识,以克服花钱大手大脚的毛病。

2.假定各责任中心控制系统自动化程度低——“低自动控制假定”。责任中心控制系统自动化程度,指责任中心自我调节和自我控制程度。此程度低就需要施加外力,克服以包代管。针对自身特点,该厂对主要原辅材料、包装物、燃料等,按照定额及内部模拟市场价建立内部银行账户,当其使用量达到目标成本的50%和80%时,内部银行向责任中心“报警”,及时提出整改意见;超成本目标时原则上不得领用各种材料物资。对机物料及各项非生产性费用开支,实行“定额券(厂币)”制度,超支自付不予补发。如招待费按照定额逐月发放餐券,超支自付,节约退票分层奖励;对难以确定定额的项目,实行内部银行逐项审核制度,对违规的坚决予以核退,并作相应的处罚。

(四)考核分配

1.根据经济责任考核程序,明确各类考核报表报送日期,及时报送,作为核算人员、保管人员及其他考核人员的考核依据;

2.职能考核部门按照厂部规定定期进行内部检查考核,发现问题及时提出整改意见,同时将考核结果报企管部,列入部门终考结算;

3.奖罚分明,及时兑现。各车间部门每月底将核算资料报企管部,由内部银行逐项终考结算,结算中一切凭数据说话,不讲客观,不讲条件,及时结算兑现。

4.在分配上实行“分级分权”的办法。

(1)厂级分配(一级分配)→车间部门。内部银行负责对车间部门的“量、本、利”考核,严格执行成本、质量否决制度,按绩、效分配到车间部门。其厂级工资分配为:①主产品啤酒生产车间:G=Qi±C±J

②独立核算黄酒生产车间:G=Qi±p±J

③行政部室:G=g±F±J

(其中:G为成本质量工资,Q为等级合格品,i为等级品计件单价,C为目标成本奖赔,P为目标利润奖赔,g为工资质量考核岗位工资,F为部室非生产性目标成本刚性指标奖赔,J为其它奖赔〔含内部管理基础考核〕)

(2)车间部门分配(二级分配)→班组。车间根据内部经济责任制分解细则,进行班组核算分配,即将班组划分为责任单位进行分配,根据内部产品不同流程特点采用灵活多样的考核模式,可以将目标成本划分为车间部门内部许多劳动定额、消耗定额,严格考核分配。

(3)班组分配(三级分配)→个人。班组对可划分到人的,将劳动定额、消耗定额划分到个人,进行计量考核;不能划分到人的部分,进行班组民主评议确定该部分工资收入。

责任编辑 许太谊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第11期 > 财务与会计1999年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第11期 > 财务与会计1999年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号