摘要:

一、财务风险

财务风险是企业负债筹资所带来的风险。当企业资金不足时,为了利用财务杠杆作用来提高企业净收益,就会利用一定的筹资方式对外负债融资。不论企业盈利还是亏损,都必须按规定向债权人支付利息,偿还本金,企业一旦经营不善,将会陷入财务危机,可能发生亏损,甚至破产。

二、财务风险和经营风险的关系

任何企业在经营过程中都要受到内部和外界诸多因素的影响,如市场的需求状况,产品价格的高低,以及自身调节、控制价格的能力,原材料供应市场是否稳定,生产技术条件的变化等等,这些因素都会给企业的经营收益带来不确定性,从而产生经营上的风险。就经营风险和财务风险而言,一个是由经营而带来的风险,一个是因负债筹资而增加的风险,二者之间有着密切的联系。

1.财务风险会加大经营风险。举例说明如下:A公司股本20万元,由于经济不景气,市场滑坡发生亏损4万元。没有借款时,全部资本利润率为负-20%,如果企业有借款10万元,年息率10%,企业年需支付利息1万元,付息后,企业亏损额加大了,资本利润率为负—25%,不难看出,企业负债经营加大了经营风险。

2.在一定条件下,财务风险的大小由经营风险决定。当两个企业的债务...

一、财务风险

财务风险是企业负债筹资所带来的风险。当企业资金不足时,为了利用财务杠杆作用来提高企业净收益,就会利用一定的筹资方式对外负债融资。不论企业盈利还是亏损,都必须按规定向债权人支付利息,偿还本金,企业一旦经营不善,将会陷入财务危机,可能发生亏损,甚至破产。

二、财务风险和经营风险的关系

任何企业在经营过程中都要受到内部和外界诸多因素的影响,如市场的需求状况,产品价格的高低,以及自身调节、控制价格的能力,原材料供应市场是否稳定,生产技术条件的变化等等,这些因素都会给企业的经营收益带来不确定性,从而产生经营上的风险。就经营风险和财务风险而言,一个是由经营而带来的风险,一个是因负债筹资而增加的风险,二者之间有着密切的联系。

1.财务风险会加大经营风险。举例说明如下:A公司股本20万元,由于经济不景气,市场滑坡发生亏损4万元。没有借款时,全部资本利润率为负-20%,如果企业有借款10万元,年息率10%,企业年需支付利息1万元,付息后,企业亏损额加大了,资本利润率为负—25%,不难看出,企业负债经营加大了经营风险。

2.在一定条件下,财务风险的大小由经营风险决定。当两个企业的债务本息偿还比率(变动前息前税前盈余/债务利息+债务本金)相同时,哪个企业的经营风险大,预期收益也就越不稳定,偿还债务本息的能力也就越差,因而财务风险也就越大。

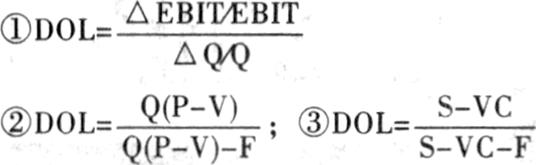

经营风险通常用经营杠杆来衡量,并通过经营杠杆系数来表示,其计算公式为:

DOL为经营杠杆系数EBIT为变动前息前税前盈余△EBIT为息前税前盈余变动额Q为变动前销售量△Q为销售变动量P为产品单位销售价格V为产品单位变动成本F为总固定成本S为销售额VC为变动成本总额

经营杠杆的作用是由固定成本的存在而产生的,在固定成本比重不变的情况下,经营杠杆系数表明销售额增大而引起利润增长的幅度,且销售额越大,经营杠杆系数就越小,经营风险也就越小;反之,销售额越小,经营杠杆系数就会越大,经营风险也就越大。显而易见,扩大销售,占领市场,是控制经营风险的最佳手段,与此同时利润的增大,会使企业的偿债能力提高,减少财务风险带来的消极影响。

三、财务风险与财务杠杆

如前所述,财务风险会加大经营风险,会给企业的经营收益带来更大的不确定性,那么财务风险的衡量与控制就显得十分重要。

财务风险是通过财务杠杆来衡量的,并且通过财务杠杆系数予以表示。其计算公式为:

DFL为财务杠杆系数EPS为变动前的普通股每股收益△EPS为普通股每股收益变动额I为债务利息

1.财务杠杆系数表明了企业财务杠杆的运用程度。财务杠杆的运用程度,直接影响企业的税后利润,财务杠杆系数大,表明企业负债比例高,财务风险也就越大,同时获得的税后净利也就越多,这也正是财务杠杆发生作用的意义所在。

财务杠杆系数还表明了息税前利润的增长所引起每股利润的增长幅度。通过这一点,企业管理当局可以利用财务杠杆系数预计企业的每股利润。

2.有债务存在,有利息存在,财务风险就必然存在,但是在不同的资本结构下,财务风险是不同的。有A、B两个企业,资本金额相同,A企业的资本结构是:资本全部为产权资本,没有利息费用,B企业有40万元借款,年固定支付利息费用4万元,如果A、B两个企业的息税前盈余都为3万元,B企业不能全额偿还利息并发生亏损1万元,而A企业由于没有债务利息,也就不存在这种风险,可见,不同的资本结构,财务风险是不同的。

四、最佳资本结构是控制财务风险的有效途径

综上所述,企业负债经营会给企业带来杠杆效益,但这并不意味着负债比例越高越好,随着负债比例的上升,企业的财务风险也会逐渐加大。对企业的管理当局来说,一方面应充分发挥财务杠杆的作用,利用杠杆效益抵消财务风险带来的消极影响;另一方面应把财务风险控制在企业可以接受的范围内。

既然财务风险是由负债经营引起的,并且不同资本结构下的财务风险是不同的,那么控制财务风险就是要适当安排负债比例,这就涉及到了最佳资本结构问题。通过合理安排企业产权资本与债务资本的比例关系,使它们能达到最佳组合。判断最佳资本结构的依据是:在这种结构下,企业的价值最大,资金成本最低,企业能够获得较大的收益,同时,企业的财务风险也得到了最大限度的控制。如果达不到这一理想结构,负债过低,企业的价值较小,财务杠杆难以发挥作用,或者负债比例过高,企业的价值随着财务风险的加大而不断下降。

此外,需要指出的是,最佳资本结构的确定还要受其他方面因素的影响:企业的成长性和销售的稳定性,企业的偿债能力,金融市场的长短期资金变化,企业的获利能力等。

作为现代企业的经营管理者对待财务风险应采取的对策是:正确看待财务风险,通过有效的手段控制风险,充分发挥财务杠杆的作用,使之为企业的生存发展服务。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第09期 > 财务与会计1999年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第09期 > 财务与会计1999年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号