标准成本制度是一种把成本计划、控制、计算和分析相结合的会计信息系统和成本控制系统。基本内容包括标准成本的制定、成本差异分析及成本差异处理。标准成本是以企业生产技术水平和有效经营为基础,以先进性与合理性为原则而制定的。随着企业生产技术的改进和工人生产熟练程度的提高及物价的变动,标准成本也应随之重新制定。标准成本的变动必然会影响上期期末存货,产生标准成本修改差异。在实行标准成本制度的企业,标准成本修改差异经常发生,本文对因标准成本修改而产生的存贷成本差异核算及账务处理加以探讨。

一、标准成本修改差异的核算的必要性

标准成本的修改对于企业来说,是一个十分慎重的问题。只有在企业生产技术有重大改进或物价发生严重变动时,标准成本才应予以修改,否则,不应经常修改。标准成本的修改一般应在年末进行,并在第二年年初开始执行。

企业在第二年生产的在产品、半成品、产成品按新标准成本入账,同时对企业原有存货也应按新标准加以调整,如果不进行调整,那么在进行成本分析时,就不能正确确定成本差异额。以在产品为例,如果不调整期初在产品成本修改差异,则本期完工产品成本差异中包括了标准成本修改差异。假设本期实际成本等于本期标准成本,则成本差异为零。但是由于期初在产品标准成本修订时未调整而完工产品按新标准成本计算,因此,当标准成本修订降低时,会造成完工产品成本差异等额虚增(夸大不利差异);反之,当标准成本修订提高时,会造成完工产品成本差异等额虚减(夸大有利差异)。

这些问题将影响成本计算的正确性,并导致错误的成本决策。所以标准成本修改时,必须对上期期末存货(本期期初存货)成本进行调整。用公式表示如下:

标准成本修改差异=修改后的标准成本-修改前的标准成本

二、标准成本修改差异的核算及账务处理

企业采用新标准成本核算期初存货成本与实行旧标准成本核算期末存货成本之间差异记入“标准成本修改差异”科目。该科目借方核算因标准成本降低而产生的修改差异,贷方核算因标准成本提高而产生的修改差异。在该科目下应按在产品、半成品、产成品设立二级科目。如当降低标准成本产生标准成本修改差异时,借:标准成本修改差异——在产品

——半成品

——产成品

贷:生产成本

半成品

产成品

当提高标准成本产生标准成本修改差异时,则做相反会计分录。

“标准成本修改差异”是人为改变标准成本而产生的差异,不是实际成本脱离标准成本而产生的差异。后者是成本控制的重点,笔者认为后者应抵减当期损益以提示管理人员如何降低成本,减少差异;而前者是为适应生产技术的发展人为增加(减少)成本差异额,所以笔者认为应把“标准成本修改差异”记入“产品销售成本”。当修改差异数额较小时,可一次记入“产品销售成本”;当修改差异较大时,需随着存货的出售按月分摊记入“产品销售成本”。这样转入产品销售成本的净额仍为旧标准成本,保证成本核算的准确性。

在分摊“标准成本修改差异”时,还应设立“标准成本修改差异备抵”科目,该科目借方记录标准成本修改升高时的摊销额,贷方登记标准成本修改差异降低时的摊销额。设立这一科目目的在于使管理者对“标准成本修改差异”及其已摊销额和未摊销额能一目了然。如当摊销标准成本降低差异时,应

借:产品销售成本

贷:标准成本修改差异备抵

当分摊标准成本提高差异时,则做相反分录。

最后在期末编制资产负债表时,存货成本是“存货”、“标准成本修改差异和“标准成本修改差异备抵”三账户代数和。

当标准成本修改差异摊销完毕后,应将“标准成本修改差异”账户结清:

借:标准成本修改差异备抵

贷:标准成本修改差异

标准成本修改差异分摊的方法是:

最后一个月某类存货标准成本修改差异摊销额=某类存货标准成本修改差异额-以前月份某类标准成本修改差异累计摊销额

三、举例

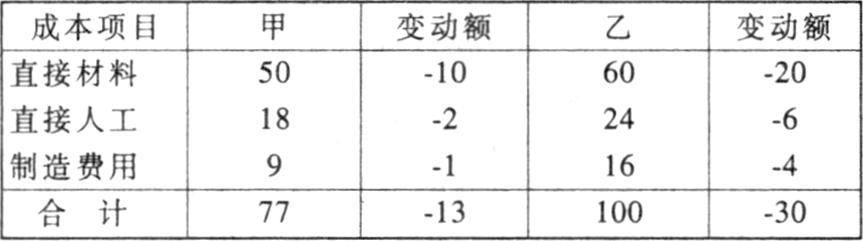

1.某企业生产甲、乙两种产品,其标准成本如下:

企业期初甲、乙在产品均为1000件,生产时原材料一次投入,平均完工率为50%。则甲、乙在产品修改前标准成本为:

甲产品修改

前标准成本=1000×60+1000×(20+10)×50%=75000

乙产品修改

前标准成本=1000×80+1000×(30+20)×50%=105000

2.由于该企业引进先进生产技术,于1997年末重新制定了标准成本,并于1998年1月1日起生效。

甲、乙两种产品修改后的标准成本如下:

甲在产品修改

后标准成本=1000×50+1000×(18+9)×50%=63500

乙在产品修改

后标准成本=1000×60+1000×(24+16)×50%=80000

3.在产品标准成本修改差异的计算

甲产品标准

成本修改差异=63500-75000=-11500(元)

乙在产品标准

成本修改差异=80000-105000=-25000(元)

4.在产品成本系数的计算。为了确定销售成本中在产品成本,必须计算在产品成本系数,记算方法如下:

甲在产品成本系数=〔50+(18+9)×50%〕/77=82.47%

乙在产品

成本系数=〔60+(24+16)×50%〕/100=80%

甲在产品标准成本占两种

在产品标准成本合计的比重=

63500/(63500+80000)=0.4425

乙在产品标准成本占两种

在产品标准成本合计的比重=

80000/(63500+80000)=0.5575

在产品成本综合系数=

82.47%×0.4425+80%×0.5575=81.09%

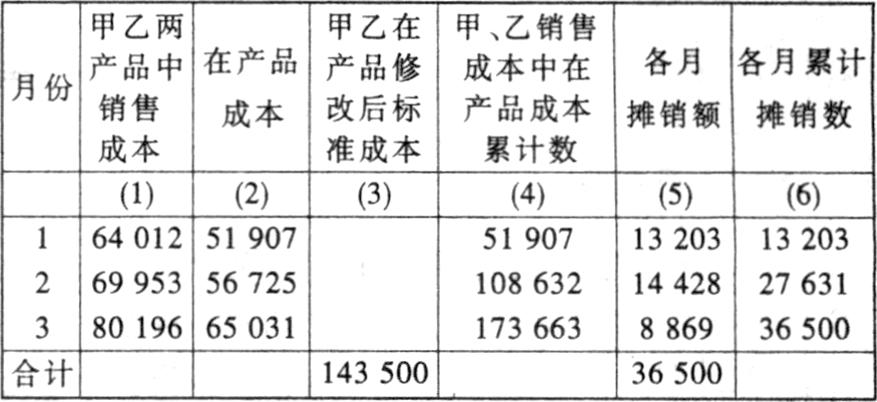

5.各月摊销数据和摊销过程如下:

编表说明:

(2)=(1)×81.09%(4)=(4)栏上月数+(2)栏本月数

(5)=36500×(2)/∑(3)(当(4)>143500时)(5)=36500-(6)栏上月数=36500-27631=8869)

(若企业生产产品品种少,可按每种产品分别计算在产品标准成本修改摊销数;若企业生产产品品种较多,可采用上述方法计算。)

6.账务处理如下:

(1)调整年初在产品标准成本时:

借:标准成本修改差异—在成品—甲 11500

乙 25000

贷:生产成本——甲 11500

乙 25000

(2)1月份差异摊销:

借:产品销售成本 13203

贷:标准成本修改差异备抵 13203

2、3月份类推。

(3)标准成本差异分摊完毕时,应将“标准成本修改差异”账户结清,

借:标准成本修改差异备抵 36500

贷:标准成本修改差异 36500

假定1月末在产品标准成本为150000元,其余存贷余额为143500元,则反映在资产负债表上存贷余额为316797元(150000+36500-13203+143500)。

责任编辑 袁庚

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第09期 > 财务与会计1999年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第09期 > 财务与会计1999年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号