摘要:

著名会计学家迈克尔·查特菲尔德说:“会计的发展应是反应性的”。会计发展的历史表明:社会经济环境的变化和会计信息用户需求的变化是推动财务会计发展的两大动力。本文拟就这两大方面展开论述,以期对财务报告的改进有所裨益。

一.知识经济对财务会计基本假设的挑战

知识经济对建立在工业经济基础之上的传统的财务会计基本假设和原则提出了严峻挑战。首先,会计主体假设面临挑战。会计主体指的是会计工作特定的空间范围。在传统的工业经济时代,会计主体的范围很明晰,一般表现为独立核算的企业。企业会计只核算企业范围内的经济活动,并向有关各方提供会计信息。然而,知识经济时代随着科技进步和竞争的日趋激烈,经济发展日益多样化、复杂化,会计主体的典型形态——企业变得越来越模糊。一方面,在网络化的经济中,公司作为会计主体,其外延不断变化,并存在“虚”、“实”两个空间。“网上公司”的出现,突破了传统意义上“物理空间”的概念,构成了“媒体空间”。网上实体通过网络将成百上千的人联结在一起工作,他们根据业务的需要自由地重构、分合。因此,网上实体是依据知识和拥有知识的人力资本运作的。另一方面,许多上市公司拥有多个子公司,而每...

著名会计学家迈克尔·查特菲尔德说:“会计的发展应是反应性的”。会计发展的历史表明:社会经济环境的变化和会计信息用户需求的变化是推动财务会计发展的两大动力。本文拟就这两大方面展开论述,以期对财务报告的改进有所裨益。

一.知识经济对财务会计基本假设的挑战

知识经济对建立在工业经济基础之上的传统的财务会计基本假设和原则提出了严峻挑战。首先,会计主体假设面临挑战。会计主体指的是会计工作特定的空间范围。在传统的工业经济时代,会计主体的范围很明晰,一般表现为独立核算的企业。企业会计只核算企业范围内的经济活动,并向有关各方提供会计信息。然而,知识经济时代随着科技进步和竞争的日趋激烈,经济发展日益多样化、复杂化,会计主体的典型形态——企业变得越来越模糊。一方面,在网络化的经济中,公司作为会计主体,其外延不断变化,并存在“虚”、“实”两个空间。“网上公司”的出现,突破了传统意义上“物理空间”的概念,构成了“媒体空间”。网上实体通过网络将成百上千的人联结在一起工作,他们根据业务的需要自由地重构、分合。因此,网上实体是依据知识和拥有知识的人力资本运作的。另一方面,许多上市公司拥有多个子公司,而每个子公司又有许多合资企业、关联企业和联营企业。这些企业之间的松散联盟既可以在很短的时间内通过兼并等手段仿效整合公司的形式,也可以在很短的时间内解散联盟。面对如何界定这些实体的外延,如何核算和管理这些不确定性的实体,会计主体假设显得黔驴技穷。

其次,持续经营假设难以“持续”。在知识经济时代,会计主体面临的是竞争日益激烈、风险日益增大的经济环境。在这样的环境下企业随时有被清算、终止的可能,巴林银行的突然倒闭就是一个很好的例子。如前所述“无实体公司”的兴起使得会计主体时隐时现、踪影难寻,而企业本着强烈的发展欲望,往往通过兼并这种效率较高的方式寻求自身的重组和扩张。在兼并浪潮迭起的经济环境中,会计主体的经营活动如履薄冰,持续经营谈何容易?

第三,会计分期假设缺陷凸现。会计分期假设是对持续经营假设的补充,人为地将企业连绵不断的经营活动分为若干期间以便于处理账务,出具财务报告满足信息用户的需要。为分清责任和业绩需要在此基础之上建立权责发生制原则和配比原则,采用“应计”、“递延”、“待摊”、“预提”等特殊的程序来处理应付款项、预收款项、预提费用和待摊费用等,这其中包含许多人为“估计”的成分。在工业经济时代会计还勉强能够胜任这项“估计”工作,而在知识经济瞬息万变的经济环境下,固定资产折旧加速,无形资产的摊销期限难以预计,随时有意外收益和损失发生的可能,使得估计的人为主观性与客观现实的矛盾日益尖锐,并成为导致会计信息失真的制度性原因,知识经济的时代使会计分期假设理论上固有的缺陷凸现出来。

最后,货币计量假设也步履维艰。在传统的工业经济下,会计围绕货币计量假设建立了现行的模式,尽管在币值稳定方面受到通货膨胀的挑战,但由于历史成本计量的可靠性,还是基本满足了会计确认、计量、核算的需要。在知识经济下,科学知识作为一个独立的要素参与到企业的生产经营活动中,作为拥有知识的个体的劳动者对企业的生存、发展起着日益重要的作用,企业有必要对人力资本进行确认、计量;另外企业在新的时代肩负着社会责任,诸如环境保护等等,货币难以对此进行确认、计量。传统的货币确认、计量体系在新形势下显得过于单薄,亟待充实。

二.知识经济时代信息用户的需求

知识经济时代会计信息用户面对错综复杂的经济环境,对财务报告提出了新的要求:

首先要求改进信息模式。不仅要披露财务信息,还要披露非财务信息(如经营业绩信息);不仅要披露定量信息,还要更多地披露定性信息(如主要指标数据变化的原因);不仅要披露确定的信息,还要更多地披露不确定的信息(如金融工具利率和信用风险信息);不仅要披露历史信息,还要更多地披露预测信息(如前瞻性信息);不仅要披露企业整体信息,还要披露分部信息(如分行业,分地区信息)等等。在信息质量上强调信息的相关性、一致性与及时性。

其次,要求拓展信息披露内容。1、增加对衍生金融工具的揭示。要求把衍生金融工具纳入表内,充分披露它的价值变动、报酬与风险的转移,潜在风险以及对财务报表的影响。2、增加对表外项目的披露,如长期租赁、长期购买协议以及与其相关的机会和风险等表外项目;3、分别列示经常事项和非经常事项的作用、影响;4、列表揭示分部信息;5、披露资产、负债计量的不确定性;6、提供不定期的财务报告;7、加强对无形资产的确认、计量。总之,会计信息用户要求获得尽量多的信息。

为满足会计信息用户的需要,必须改进财务报告,这样一来就给会计工作带来了一些新的问题。首先,改进后的财务报告包含了大量的非财务信息,这些信息都由会计部门披露势必影响会计部门的工作效率,而非财务信息的可靠性至今未能有一个有效的保障机制,把非财务信息纳入会计披露内容必然削弱会计信息质量。为此,笔者认为可以考虑让相关部门参与非财务信息的披露。譬如,有关人力资源方面的信息由会计信息系统进行确认、计量,同时可由人事部门协助披露人事政策及其变动方面的最新信息;有关销售协议方面的信息由销售部门披露;有关社会责任履行方面的信息由公关部门协助会计部门披露。改进后的财务报告改称企业报告,披露部门也从会计部门拓展到人事、销售、公关等部门。把这些部门的信息分为核心与非核心信息,非核心信息作为公共产品具有廉价使用性,无需保密,可以对外公开;核心信息只由财务部门、企业高层管理当局和董事会主要成员垄断使用不对外公开。其次,会计作为一门规范性很强的学科,拓展财务报告的模式,特别是大量表外信息的披露,必须在政府出台会计准则加以规范的前提下进行,同时独立审计工作也要随之改进,拓展审计范围,增加对前瞻性信息的审计,以防企业因提供不确定性的信息而陷入诉讼危机之中,也防止企业管理当局操纵会计信息。最后,改进后的财务报告由于信息量的不断扩大,会显得更加冗长,极可能出现信息混乱,甚至污染,给会计信息用户带来使用上的不便。笔者认为外部信息用户总是试图索取更多的信息,源于他们不了解企业的内部经营运作情况,换言之,企业对于他们来说是一个黑匣子,而他们作为投资者和债权人却不是不与企业发生经济关系。因此他们在信息不对称的情况下只能一味要求增加信息量,而面对铺天盖地的信息他们又显得束手无策。实际上他们真正需要的是走进黑匣子,随时获得自己所需的信息(理性的信息用户并不要求闯入企业的核心信息层)。因此,要完全满足他们的需要,我们必须打开企业这个黑匣子,让外部信息用户有限介入企业内部,使之在规定的范围内与企业进行信息交流,从而改变目前用户被动接受会计信息的局面。由此,笔者主张改变传统的信息披露方式,由原来的定期向社会填鸭式递送信息,转变为提供丰富的信息自助餐,让信息用户随时自取所需。实现这一目标,可行的途径就是实现企业信息披露电子化。

三.企业信息披露电子化

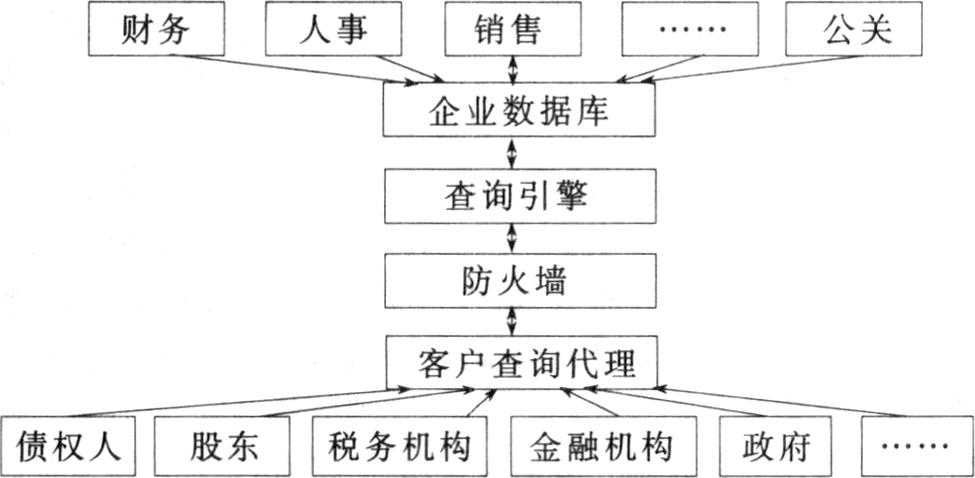

现代信息技术,包括数据仓库和数据挖掘技术、Internet、Intranet、Extranet以及网络安全技术,为实现笔者提出的“企业信息披露电子化”提供了可能性。我们可以形成一个全国性乃至全球性的企业信息收集、整理、分析和发布的网络。尤其是电子联机实时报告系统(Real-Time Reporting System)的出现和运用,以及能够随时对数据进行加工、处理,并提供实时财务报告的财务软件的出现,使会计业务数据在发生的同时即可被实地记录和处理。而信息使用者通过联机,直接进入企业的管理信息系统,及时有效地选取、分析所需的信息,不必等到分期报告出来以后再看历史信息。企业的财务、人事、销售、公关等部门提供的信息集中存储在企业数据库中,企业股东、债权人等用户可通过客户查询代理向企业数据库提交查询申请,由查询引擎检索出相关的信息逐层返回给用户。至于上网进行信息发布所带来的安全性问题,由于企业数据库隐藏在防火墙的后面,当可免受来自外部的恶意攻击。至于由此而带来的信息成本较高的问题,可以通过用户有偿使用信息得到缓解。但笔者认为对于有实力提供网上信息的上市公司来说,电子化信息的披露对企业来说利大于弊,由此带来的商誉和企业价值的增加无可限量。

会计信息披露电子化适应时代的要求,摆脱了会计基本假设的束缚。在任何时点上提供财务报告突破了持续经营和会计分期的假设,并确立了收付实现制原则,也便于随时反映资产的公允价值。笔者认为随着电子货币的广泛使用和现金流动的加速,以及财务会计由面向历史转变为面向未来,可以考虑在时点报告中采用收付实现制原则,这样具备收付实现制为基础的时点报告也可大大方便现金流量表的编制工作,在资产负债表、利润表的编制中可仍沿用权责发生制原则。对于那些处于不断分合之中的会计主体则只须提供时点报告无须提供时期报告,这就很好地克服了会计主体假设的缺陷。各部门共同提供企业全方位的信息也突破了单一货币计量的局限。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第09期 > 财务与会计1999年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第09期 > 财务与会计1999年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号