一、单项选择题

1.A 2.B 3.C 4.D 5.A 6.B 7.C 8.D 9.A 10.B 11.C 12.D 13.A 14.B 15.C 16.D

二、多项选择题,

1.BC 2.ABCD 3.ABCD 4.ABC 5.ABC 6.ACD 7.CD 8.ABCD 9.BCD 10.ABCDEF

三、判断题

1.√ 2.√ 3.× 4.√ 5.√ 6.× 7.√ 8.× 9.× 10.√ 11.√ 12.√ 13.√ 14.× 15.√

四、计算分析与账务处理题

(一)收入确认与计量

1.会计分录(单位为万元)

(1)6.25收到预收货款:

借:银行存款 60

贷:预收账款-A 60

7.10发出商品并开出增值税专用发票:

借:应收账款—A单位 17

贷:应交税金-应交增值税-销项税额 17

借:预收账款 100

贷:主营业务收入 100

借:主营业务成本 70

贷:库存商品 70

7.26收到货款及增值税:

借:银行存款 57

贷:预收账款—A 40

应收账款—A 17

(2)8.15发生销售回购业务:

借:银行存款 11.7

贷:库存商品 7.5

应交税金-应交增值税-销项税额 1.7

待转库存商品价差 2.5

计算应交的城建税及教育费附加并转账:

借:待转库存商品价差 0.17

贷:应交税金-应交城建税 0.119

其他应交款-教育费附加 0.051

(3)10.5委托代销商品:

借:委托代销商品 40

贷:库存商品 40

12.30代销商店报账并交来代销清单:

借:银行存款 7.14

应收账款—H 39.9

营业费用 2.1

贷:主营业务收入 42

应交税金-应交增值税-销项税额 7.14收回委托代销商品并结转成本:

借:主营业务成本 28

库存商品 12

贷:委托供销商品 40

(4)11.2销售商品,但预计其经济利益不能可靠流入:

借:发出商品 14

贷:库存商品 14

借:应收账款—C 4.08

贷:应交税金—应交增值税—销项税额 4.08

(5)确认当年提供的劳务收入:

收到预收的工程款:

借:银行存款 800

贷:预收账款—M 800

发生建筑成本:

借:工程施工等 720

贷:银行存款等 720

结转当年收入和成本:

确认的收入=2000×45%=900(万元)

确认的总成本=1600×45%=720(万元)

借:预收账款 900

贷:其他业务收入 900

借:其他业务支出 720

贷:工程施工等 720

计算当期应交的营业税及其附加:

应交营业税=900×3%=27(万元)

应交城建税=27×7%=1.89(万元)

教育费附加=27×3%=0.81(万元)

借:其他业务支出 29.7

贷:应交税金—应交营业税 27

—应交城建税 1.89

其他应交款—教育费附加 0.81

(6)计算有关指标:

A.主营业务收入=142(万元)

B.主营业务成本=98(万元)

C.主营业务税金及附加并转账:

应交城建税及教育费附加=[(17+7.14+4.08)-9.92]×10%=1.83(万元)

借:主营业务税金及附加 1.83

贷:应交税金—应交城建税 1.28

其他应交款—教育费附加 0.55

D.其他业务收入=900(万元)

E.其他业务支出=749.7(万元)

(二)债务重组业务

1.C公司的债务重组损失及其会计分录:

(1)债权总额=585×(1+5%×6/12)=599.625(万元)

(2)实物抵债金额=20(1+17%)=23.4(万元)

(3)债务重组损失=(599.625-23.4)×20%=115.245(万元)

(4)会计分录(单位为万元)

A.将应收票据转入应收账款:

借:应收账款—E 599.625

贷:应收票据—E 599.625

B.结转实物抵债及债务重组损失:

借:物资采购 20

应交税金—应交增值税—进项税额 3.4

坏账准备 0.69

营业外支出 114.555

应收账款—E 460.98

贷:应收账款 599.625

2.债务人重组后的债务余额和债务重组收益:

(1)与C公司债务重组后的余额=(599.625-23.4)×80%=460.98(万元)

(2)债务重组收益=(599.625-23.4)×20%=115.245(万元)

(3)与银行债务重组后的余额=未来应付金额+或有支出=80×(1+5%×1.5)+80×(8%-5%)×1.5=86+3.6=89.6(万元)

(4)债务重组收益=〔100×(1+10%×2)-10]-89.6=20.4(万元)

(5)会计分录(单位为万元)

A.与C公司达成债务重组协议将应付票据转入应付账款:

借:应付票据—C 599.625

贷:应付账款—C 599.625

B.结转实物抵债及债务重组收益:

借:应付账款—C 599.625

贷:主营业务收入 20

应交税金-应交增值税-销项税额 3.4

营业外收入 115.245

应付账款—C 460.98

C.与银行达成债务重组协议并转账:

借:长期借款 110

贷:营业外收入 20.4

长期借款 89.6

(三)合并会计报表业务

1.1998年度S公司的有关会计分录(单位为万元)

(1)1.20日S公司销售商品:

借:银行存款 34

应收账款—T 200

贷:主营业务收入 200

应交税金—应交增值税—销项税额 34

借:主营业务成本 150

贷:库存商品 150

(2)1.2日购买债券及计提当年利息:

借:长期债权投资—面值 400

贷:银行存款 400

借:长期债权投资—应计利息 50

贷:投资收益 50

(3)从联营单位分来利润:

借:银行存款 50

贷:投资收益 50

(4)被投资企业实现净利润,按其持股比例调整长期股权投资并确认投资收益,投资企业分配股利,应相应冲减长期股权投资:

借:长期股权投资—损益调整 160

贷:投资收益 160

借:应收股利 80

贷:长期股权投资—损益调整 80

(5)计提本年的坏账准备:

借:管理费用 5

贷:坏账准备 5

(6)转让设备:

借:固定资产清理 50

累计折旧 50

贷:固定资产 100

借:银行存款 80

贷:固定资产清理 80

借:固定资产清理 30

贷:营业外收入 30

(7)摊销股权投资差额:

借:长期股权投资一股权投资差额 16

贷:投资收益 16

2.合并会计报表抵销分录(单位为万元)

(1)长期股权投资与被投资企业净资产抵销:

借:实收资本 1000

资本公积 100

盈余公积 102.5

未分配利润 172.5

贷:长期股权投资 972

少数股东权益 275

合并价差 128

补回抵销的盈余公积:

借:期初未分配利润 58

利润分配—提取盈余公积 24

贷:盈余公积 82

(2)内部债权、债务抵销:

A.内部应收、应付账项抵销:

借:应付账款 200

贷:应收账款 200

借:坏账准备 0.75

贷:管理费用 0.25

期初未分配利润 0.5

B.内部债券抵销:

借:应付债券 440

贷:长期债权投资 440

借:投资收益 40

贷:财务费用 40

(3)子公司的利润分配与投资企业的投资收益抵销:

借:期初未分配利润 102.5

投资收益 160

少数股东应享权益 40

贷:利润分配—提取盈余公积

—应付股利 100

—未分配利润 172.5

(4)内部存货交易:

A.当期存货交易:

借:主营业务收入 200

贷:主营业务成本 200

B.期末存货未实现利润抵销:

借:主营业务成本 15

贷:存货 15

C.期初存货未实现利润抵销:

借:期初未分配利润 6

贷:主营业务成本 6

(5)内部固定资产交易抵销:

A.内部未实现利润抵销:

借:期初未分配利润 30

贷:营业外支出 30

B.抵销多计提的折旧:

借:营业外支出 11.5

贷:期初未分配利润 5.5

管理费用 6

(四)投资业务

1.编制有关会计分录(单位为万元)

98.4.1日进行投资:

借:短期投资—G股票 197

应收股利 5

贷:银行存款 202

5.10日收到现金股利:

借:银行存款 5

贷:应收股利 5

(1)6.30日计提短期投资跌价准备:

借:投资收益—短期投资跌价准备 12

贷:短期投资跌价准备—G股票 12

(2)7.1日再购买股票:

借:短期投资—G股票 202

贷:银行存款 202

(3)98.12.31日计提短期投资跌价准备:

借:投资收益—短期投资跌价准备 2

贷:短期投资跌价准备—G股票 2

(4)99.5.3日出售G股票10万股:

借:银行存款 180

短期投资跌价准备—G股票 5.6

贷:短期投资—G股票 159.6

投资收益 26

(5)99.6.19日再出售其余的G股票:

借:银行存款 375

短期投资跌价准备—G股票 8.4

贷:短期投资—G股票 239.4

投资收益 144

(6)98.1.2日购买可转换公司债券,并确认当年的投资收益:借:长期债权投资—可转换K公司债券

(债券面值) 500

(债券溢价) 20

贷:银行存款 520

借:长期债权投资—可转换K公司债券

(应计利息) 40

贷:长期债权投资—可转换K公司债券

(债券溢价) 14

投资收益—债券利息收入 26

2.TG公司1998年度的投资收益=26-14=12(万元)

3.TG公司1999年出售G股票的投资收益=26+144=170(万元)

五、综合题

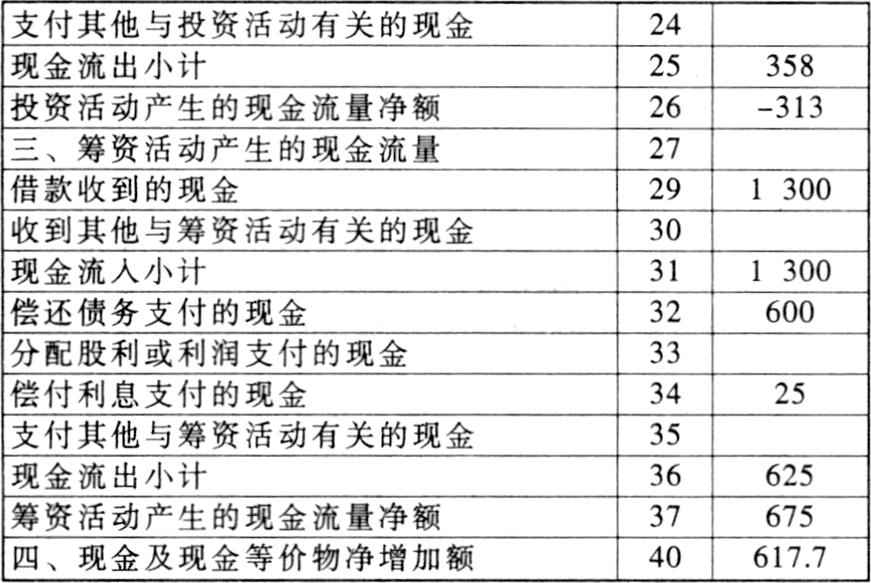

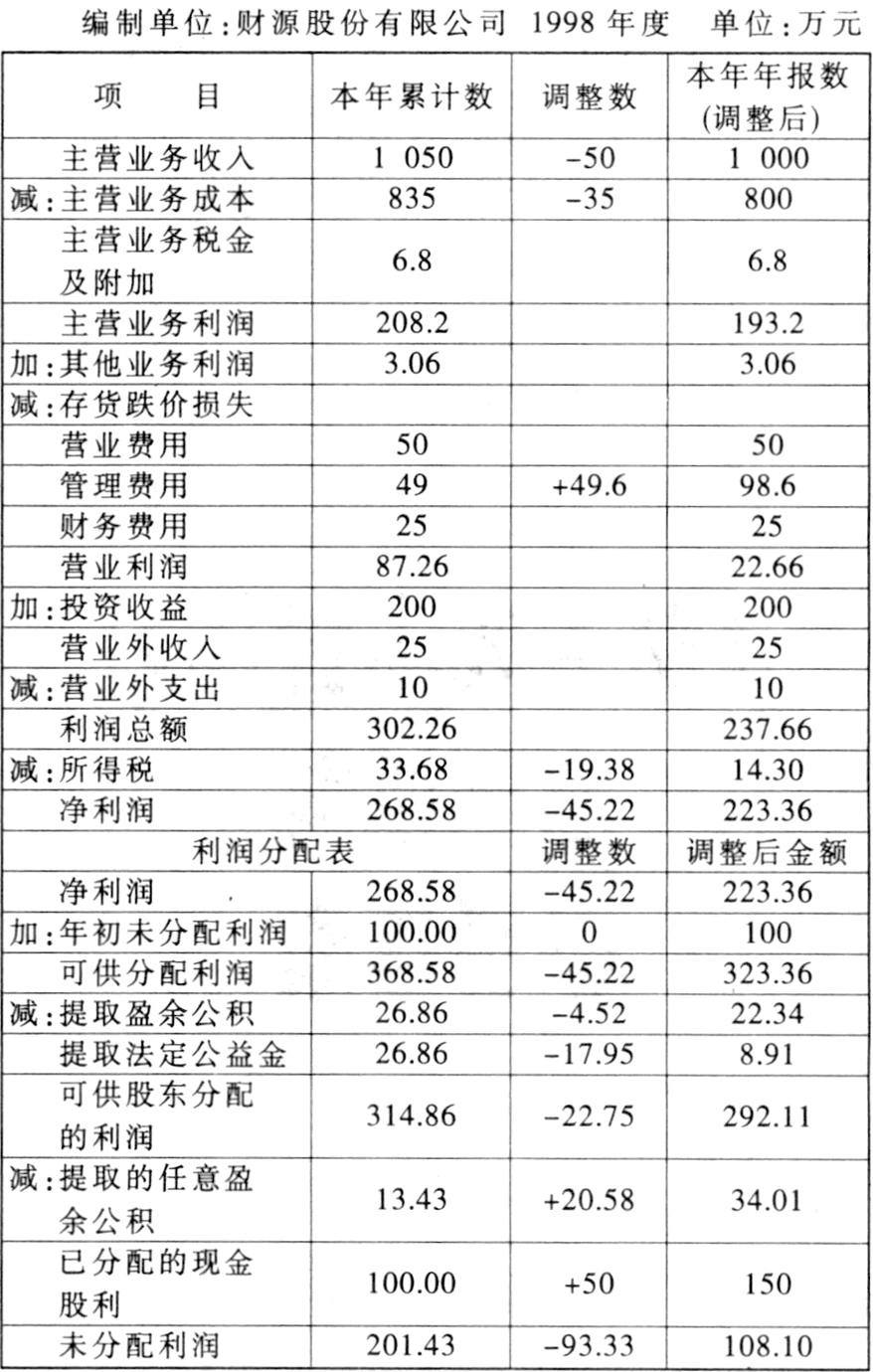

1.现金流量表

2.该公司1998年12月31日至会计报表报出日发生的事项中,(1)已确认资产发生减损;(2)董事会决议的利润分配方案;(3)销售退回属于调整事项;(4)对外投资属于非调整事项。其对事项的调整分录如下:

(1)对坏账损失进行处理(单位为万元)

A.将应收账款转为以前年度损益调整:

借:以前年度损益调整 49.6

坏账准备 0.4

贷:应收账款 50

B.计算相应扣减的所得税49.6x30%=14.88(万元)

借:应交税金—应交所得税 14.88

贷:以前年度损益调整 14.88

C.将以前年度损益调整转入利润分配:

借:利润分配—未分配利润 34.72

贷:以前年度损益调整 34.72

D.冲减原多提的盈余公积:

借:盈余公积 8.18

贷:利润分配—未分配利润 8.18

(2)根据董事会制定的利润分配方案进行利润分配(明细账略)

借:利润分配—提取盈余公积 71.15

贷:盈余公积 71.15

借:利润分配—应付股利 100

贷:应付股利 100

借:利润分配—未分配利润 171.15

贷:利润分配—提取盈余公积 71.15

—应付股利 100

(3)销售退回:

A.冲减有关收入和增值税:

借:以前年度损益调整 50

应交税金—应交增值税—销项税额 8.5

贷:应收账款 58.5

借:应收账款 58.5

贷:银行存款 58.5

B.产品退回入库:

借:库存商品 35

贷:以前年度损益调整 35

C.调整所得税:

借:应交税金—应交所得税 4.5

贷:以前年度损益调整 4.5

D.将以前年度损益调整转入利润分配:

借:利润分配—未分配利润 10.5

贷:以前年度损益调整 10.5

E.调整提取的盈余公积:

借:盈余公积 2.63

贷:利润分配—未分配利润 2.63

(4)调整股东大会批准的利润分配方案与董事会提交方案的差额:

A.268.58×30%-71.15=9.42(万元)

借:利润分配—提取盈余公积 9.42

贷:盈余公积 9.42

B.股东大会批准的分配现金股利与董事会提交的分配方案的差额:

150-100=50(万元)

借:利润分配—未分配利润 50

贷:应付股利 50

3.将调整后的结果填入利润分配表:

《审计》自测试题参考答案

一、单项选择题

1.B 2.B 3.C 4.B 5.A 6.D 7.D 8.A 9.C 10.C 11.D 12.D 13.A 14.B 15.B

二、多项选择题

1.ABCD 2.BCD 3.AC 4.ABC 5.AC 6.ACD 7.ACD 8.ABD 9.BD 10.BC 11.ACD 12.ABD 13.ABC 14.ABCD 15.ABC 16.ABCD 17.ACD 18.ABD 19.AB 20.ABC 21.BD 22.ABCD 23.ABCD 24.AB 25.ABCD

三、判断题

1.√ 2.× 3.× 4.× 5.× 6.× 7.√ 8.× 9.× 10.√ 11.× 12.√ 13.√ 14.× 15.× 16.√ 17.× 18.× 19.√ 20.√ 21.× 22.× 23.√ 24.√ 25.× 26.× 27.× 28.× 29.√ 30.×

四、简答题(略)

五、综合题(略)

《财务成本管理》自测试题参考答案

一、单项选择题

1.D 2.D 3.A 4.B 5.D 6.C 7.D 8.D 9.A 10.B 11.B 12.C 13.D 14.C 15.D 16.B 17.B

二、多项选择题

1.BCD 2.ABCE 3.ABCDE 4.ABDE 5.ABD 6.ABCE 7.ABCDE 8.ABCDE 9.BCE 10.ACDE 11.CDE 12.ABCE

三、判断题

1.× 2.√ 3.× 4.× 5.× 6.√ 7.× 8.× 9.√ 10.√

四、计算题

1.(1)甲公司财务杠杆系数=500/(500-300×10%)=1.06

(2)本年税后利润={500(1+30%)-300×10%}(1-33%)=415.4(万元)

每股收益=415.4/70=5.93(元)

每股市价=5.93×12=71.16(元)

(3)每股股利=415.4×20%/70=1.19(元)

股票获利率=1.19/71.16=1.67%

股利保障倍数=5.93/1.19=5(倍)

本年度留存收益=415.4(1-20%)=332.32(万元)

(4)每股净资产=490/70=7(元)

市净率=71.16/7=10.17(倍)

2.(1)A产品盈亏平衡销售量=2500(件)

A产品实际销售量=5000(件)

A产品税前利润=(5000-2500)(100-60)=100000(元)

(2)A产品目标利润销售量=7000(件)

(3)实现目标销售利润率的变动成本为58.75元.A产品变动成本应降低1.25元(60-58.75)。

3.使用新设备增加的投资额=200000-80000-(90 000-80000)×33%=116700(元)

使用新设备增加的折旧额=(200000-80000)/5=24000(元)

使用新设备增加的年净流量=(70000-35000-24000)×(1-33%)+24000=31370(元)

使用新设备增加的净现值=31370×3.791-116700=2 223.67(元)

使用新设备增加的净现值大于0,应采用新设备替换现有旧设备方案。

4.(1)预期投资报酬率:A=20%B=17.5%C=15%D=14%

(2)A股票内在价值=3/(20%-8%)=25(元)

25元>20元,该投资者应购买该股票。

(3)ABC组合贝他系数=50%%×2+20%×1.5+30%×1=1.6

ABC组合预期报酬率=50%×20%+20%×17.5%+30%×15%=18%

(4)ABD组合贝他系数=50%×2+20%×1.5+30%×0.8=1.54

ABD组合预期报酬率=50%×20%+20%×17.5%+30%×14%=17.7%

(5)该投资者为降低风险,应选择ABD投资组合。

5.《1)按资本资产定价模型,

预期报酬率=8%+1.6(13%-8%)=16%

股票市场价值=(240-400×10%)(1-33%/16%=837.5(万元)

该公司总价值=400+837.5=1237.5(万元)

综合资本成本=10%(1-33%)×400/1237.5+16%×837.5/1237.5=12.99%

EBIT=160(万元)

6.固定性制造费用

耗费差异=3000-3600=-600(元)

固定性制造费用

闲置能量差异=(3000-2700)×3600/3000=360(元)

固定性制造费用

效率差异=(2700-400×6)×3600/3000=360(元)

固定性制造费用总差异=-600+360+360=120(元)

五、综合题

1.(1)分配本期费用

直接材料费分配:

分配率=8400/(2400+1800)=2

甲产品应分配材料费=2400×2=4800(元)

乙产品应分配材料费=1800×2=3600(元)

直接人工分配:

分配率=4960/(700+540)=4

甲产品应分配直接人工=700×4=2800(元)

乙产品应分配直接人工=540×4=2160(元)

制造费用汇集分配:

本期发生额=600+1600+500+400=3100(元)

分配率=3100/((700+540)=2.5

甲产品分配制造费用=700×2.5=1750(元)

乙产品分配制造费用=540×2.5=1350(元)

(2)计算甲产品成本

甲产品在产品的当量计算:

①完工程度计算

第一工序=3×50%/10=15%

第二工序=(3+2×50%)/10=40%

第三工序=(3+2+5×50%)/10=75%

②在产品约当产量=60×15%+40×40%+100×75%=100(件)

直接材料费:

单位成本=(1600+4800)/(600+200)=8

产成品负担材料费=600×8=4800(元)

在产品负担材料费=200×8=1600(元)

直接人工费:

单位成本=(700+2800)/(600+100)=5

产成品负担直接人工费=600×5=3000(元)

在产品负担直接人工费=100×5=500(元)

制造费用:

单位成本=(1050+1750)/(600+100)=4

产成品负担制造费用=600×4=2400(元)

在产品负担制造费用=100×4=400(元)

甲产品成本:

完工总成本=4800+3000+2400=10200(元)

单位成本=8+5+4=17(元)

期末在产品成本=1600+500+400=2500(元)

2.(1)乙公司最近一年的税后利润134万元

乙公司价值=134×20=2680(万元)

(2)乙公司近三年税后利润平均值80万元

乙公司价值=80×20=1600(万元)

(3)乙公司资本额=400+1600=2000(万元)

并购后乙公司资本收益350(2000×17.5%)

减:利息 40(400×10%)

税前利润 310

减:所得税 102.3

税后利润 207.7

乙公司价值=207.7×20=4154(万元)

3.(1)根据权益乘数得负债比率50%,权益资本比率50%

权益资本=2000×50%=1000(万元)

普通股股数=1000/10=100(万股)

年税后利润={8000(1-60%)-700-1000×10%}(1-33%)=1608(万元)

盈余公积金=(1608-258)×10%=135(万元)

公益金=(1608-258)×5%=67.5(万元)

可用于投资的税后利润=1608-135-67.5=1405.5(万元)

下年投资需要权益资金=4000×50%=2000(万元)

需增发的普通股股数=(2000-1405.5)/10=59.45(万股)

满足投资对权益资本的需要后,当年没有可供分配的盈余。因此不能发放股利。

(2)普通股每股收益=(2800-1000×10%)×(1-33%)/(100+59.45)=11.35(元)

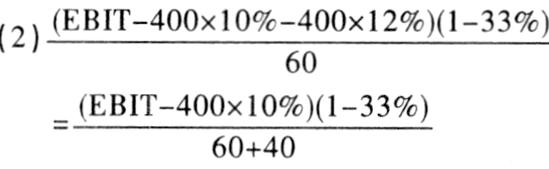

债券每股收益={2800-100-(2000-1405.5)×12%}(1-33%100=17.61(元)

债券的每股收益大于普通股的每股收益,应选择长期债券筹资方式。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第08期 > 财务与会计1999年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第08期 > 财务与会计1999年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号