几年来,我们在全面总结国有企业清产核资工作经验,深入研究国有企业经营管理中存在问题的基础上,经过了反复的修改、测试,并借鉴国外的有关经验,研究制定了国有资本金效绩评价体系(简称企业效绩评价体系),力求建立与市场经济相适应的企业管理机制和管理方式,为深化企业改革,强化企业管理,提高经济效益服务。现将有关情况说明如下:

一、企业效绩评价体系的制定过程

(一)充分体现我国国有企业发展实际,认真研究国内外现行企业评价方法。为了制定出科学的企业效绩评价方法和指标体系,我们在认真研究国有企业清产核资反映出来的问题基础上,花了大量的时间和精力研究国内外的企业效绩评价方法和指标体系。

首先,对国内过去的企业考核评价方法,特别是进入90年代以后有关部门制定的企业经济效益综合评价方法,进行了反复研究。比如1995年财政部公布的企业经济效益评价指标体系和经贸委、国家计委、国家统计局1997年公布的新工业经济效益评价考核体系等。这些指标体系在综合考核企业经济效益上有了很大进步,克服了过去单一指标的局限性。但评价指标不能全面反映影响企业经济效益的潜在因素和企业的综合素质,评价所需的参照标准比较单一,这就使评价缺乏客观性和可比性。其次,对国外(地区)的企业效绩评价方法与指标体系进行了对比研究,并重点研究了韩国和我国台湾的公营企业的经营效绩评价方法,特别是设立多层评价指标的思路,评价标准值的设置方法等,从中找到了一些可以借鉴的经验。

(二)运用企业实际数据资料反复测试,不断规范和完善评价体系。1996年底,初步形成企业效绩评价体系的框架,指标体系由12项计量指标构成,以净资产收益率为核心指标。我们利用1995年报统计结果,选择部分企业进行了测试,根据测试反映出来的问题,对评价体系进行了调整,形成征求意见稿,并利用国有资产年报信息,测算了评价标准值。

1997年上半年,我们组织全国12个省、区、市,对15个行业的近千户企业进行了手工和计算机测试。通过测试,发现评价指标不能全面反映影响企业经营效绩的各方面因素,评价结果与企业的真实情况存在较大出入。为此,我们做了进一步研究修改,在广泛征求各方面专家意见的基础上,增加了定性评价因素,指标体系由原来的12项发展为38项,形成了以基本指标为主导、以修正指标为补充、专家评议指标相结合的三个层次的立体评价指标体系。在评价方法上,根据非确定性决策的原理,引入综合分析判断法,评价影响企业经营业绩的非计量性因素,使评价结果能真实反映企业的实际水平。

1998年下半年,为深入探索评价工作经验,完善评价体系,我们再次组织全国16个省、区、市,对15个行业的2万多户企业进行评价测试,并对其中的181户典型企业,按照评价工作的规范要求,直接组织综合评价试点。测试和试点结果表明,这套企业效绩评价体系,能够较为客观、准确、真实地反映企业分年度经营效益和多年度经营者业绩。被测企业和企业经营者普遍反映,效绩评价体系已经具备可操作性和可利用价值。

1999年,我们在总结1998年评价测试经验的基础上,结合国家计委、经贸委和人事部等部门的意见,对评价指标体系和操作方法又做了进一步的修改和规范,指标总数由38项精简为32项。

(三)在制定过程中广泛征求了地方财政(国资)系统、有关综合部门和专家的意见。在组织大面积测试的基础上,我们召开了一系列座谈会和论证会,广泛听取了政府部门和社会各界对企业效绩评价体系的意见和建议。1996年底至1998年9月,我们先后组织召开三次地方统计评价处长座谈会和三次经济专家座谈会,于1999年上半年又多次征求国家计委、经贸委、人事部、国家统计局、国务院稽察特派员总署等部门的意见。我们吸收了各方面提出的很多有价值的建议,使评价体系进一步趋于完善。

二、企业效绩评价体系的基本构成

企业效绩评价体系是指由一系列与效绩评价相关的评价制度、评价指标体系、评价方法、评价标准以及评价机构等组成的有机整体。企业效绩评价体系由效绩评价制度体系、效绩评价组织体系和效绩评价指标体系三个子系统组成,并相应形成一整套评价工作体系。

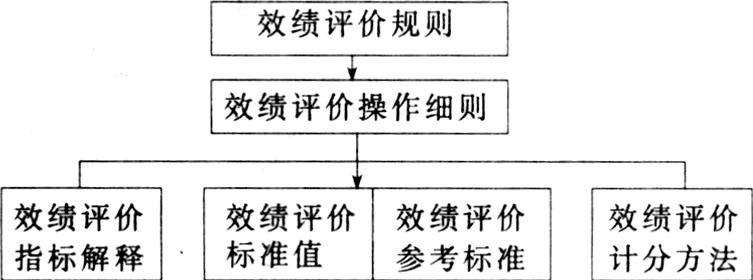

(一)效绩评价制度体系。企业效绩评价制度是评价行为应遵守的规范,是开展评价工作的方法依据,包括《国有资本金效绩评价规则》、《国有资本金效绩评价操作细则》、《国有资本金效绩评价指标解释》、《国有资本金效绩评价计分方法》等。效绩评价制度体系的运作关系如图:

“评价规则”是评价工作的基本纲领,明确了评价工作的目的、任务、方法、标准等;“操作细则”等文件提供了实施效绩评价的具体方式、方法。在企业效绩评价体系中,“评价规则”和“操作细则”是核心,明确了对企业经营效益和经营者业绩评价的指标规范、标准制定和方法选用,以及如何运用评价方法和评价标准产生评价结果。

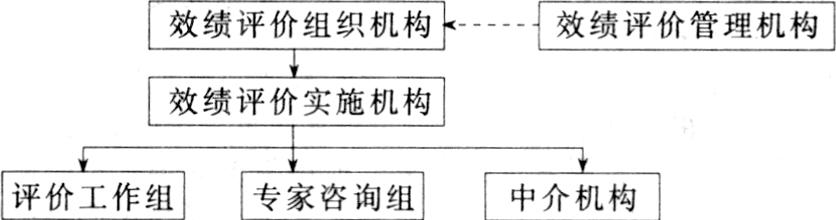

(二)效绩评价组织体系。效绩评价组织体系是组织实施效绩评价的工作系统,包括效绩评价管理机构,效绩评价组织机构,效绩评价实施机构。其中效绩评价实施机构由评价工作组、专家咨询组以及中介机构构成。效绩评价组织体系的关系如图:

评价管理机构负责制定效绩评价制度,评价组织机构负责对评价工作进行组织和管理,评价实施机构具体完成效绩评价的实际操作。

(三)效绩评价指标体系。企业效绩评价指标体系是评价指标的构成框架,用以对企业年度效绩状况进行分析判断。效绩评价内容主要划为4个部分,由基本指标、修正指标和评议指标体现。如图:

指标体系的使用方法是,运用基本指标产生初步评价结论,运用基本指标和修正指标产生基本评价结论,运用评议指标产生定性评价结论,运用整个指标体系产生综合评价结论。

另外,企业效绩评价标准值也自成体系,每个指标的标准值都分行业给出,在行业中又分行业总体水平和大、中、小型企业4种类型,对每一级次的标准值划分5个档次。这种多层次、多档次的标准值体系,增强了评价工作的适应性。在评价体系中还有一个重要的组成部分,即企业效绩评价操作软件。它是为了减少评价工作量和提高评价计分的准确性而开发的,利用评价软件实施评价,大大提高了工作效率。

三、企业效绩评价体系的主要特点

这套企业效绩评价体系与以往的企业评价办法相比,更具先进性和科学性,它有以下几个基本特点:

(一)以净资产收益率为核心指标。我们在设计指标体系时,参照了国际通行的做法,以净资产收益率为主体指标,以此推动企业提高经营管理水平,以最少的投入获取最大的产出,抑制“大而全”、“小而全”及盲目资产最大化倾向;同时,从企业的财务效益状况、资产营运水平、债务偿还能力和未来发展潜力等多方面进行深入对比分析,以有效地推动国有资本整体效益的提高。

(二)采取多层次指标体系和多因素分析方法。指标体系有3个层次,由基本指标、修正指标和评议指标共32项指标组成。其中,实行初步评价采用基本指标;实行基本评价,则在初步评价的基础上,采用修正指标对初步结论加以校正;实行综合评价,则在基本评价的基础上,再采用评议指标对基本结论做进一步补充校正。3个层次指标实现了多因素互补和逐级递进修正。运用这套指标体系,能够较好地解决以往评价指标单一、分析简单的缺陷,全面地考察影响企业经营和发展的各种因素,包括计量的和非计量的,做到评价结果的客观、真实、全面。

(三)以统一的评价标准值作基准。评价体系以横向对比分析为基础,利用全国企业统计资料,采用数理统计方法,统一测算制定和颁布不同行业、不同规模企业的标准值,这在我国尚属首次。采用统一的评价标准值,便于企业在行业内和不同规模间的比较,真实反映企业的主观努力程度。企业可通过评价,进行全国横向对比,确定自身在同行业、同区域、同规模中的水平和地位。

(四)定量分析和定性分析相结合。一般的企业业绩评价体系只有定量指标,而这套评价体系中设置了8项定性指标,分别考察对企业经营效绩有直接影响但又难以统一量化的各种非计量因素。采取定量分析与定性分析相结合,可以有效克服单纯定量分析的缺陷,使评价结果更加科学、准确。

(五)评价各环节操作实现计算机化。对整个评价计分过程,开发了专门的评价系统软件,充分利用现有会计信息资料,使计分操作全部采用计算机处理,虽然评价体系涉及指标多,但具体应用却十分简便,易于推行。

责任编辑 许太谊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第08期 > 财务与会计1999年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第08期 > 财务与会计1999年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号