当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第08期 > 财务与会计1999年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第08期 > 财务与会计1999年第08期文章 > 正文标准成本修改差异的会计处理

时间:2020-05-26 作者:艾华 崔凯 (作者单位:东北财经大学会计学院)

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

标准成本修改差异是指企业根据经营环境、生产条件和其他因素的变化,对构成产品标准成本的各个要素进行修改而产生的修改前的标准成本和修改后的标准成本之间的差额。标准成本修改在实际工作中经常发生,现将其差异的会计处理介绍如下:

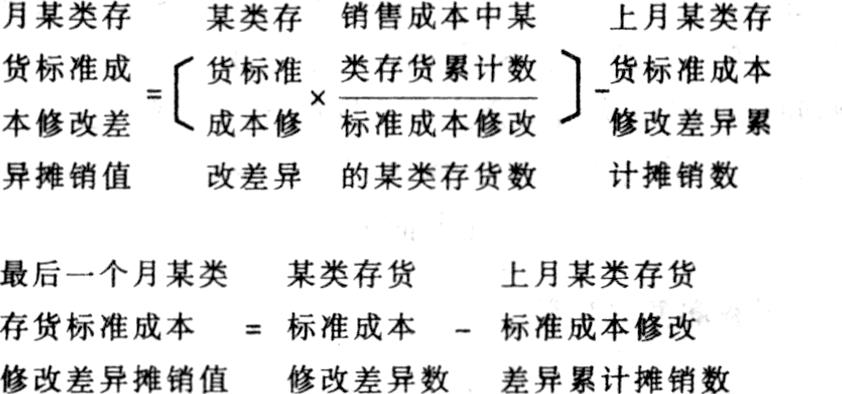

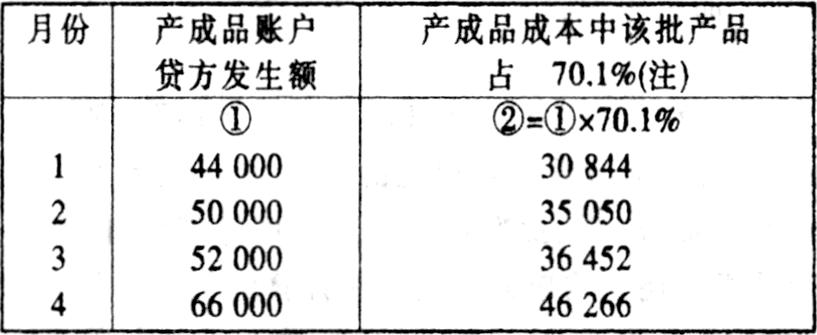

由于标准成本修改差异的产生与企业的采购和生产过程无关,但却与存货关系密切而且标准成本修改差异不反映企业当期业绩,因此,在结转这一差异时,应根据被调整存货的销售情况,将标准成本修改差异分次转入“产品销售成本”。各月差异结转值(摊销值)可按如下公式计算:

为了核算标准成本修改差异,应设置“标准成本修改差异”和“标准成本修改差异摊销”账户,“标准成本修改差异”账户包括“汇率修改差异”账户,其借方登记标准成本降低差异,贷方登记标准成本升高差异。“标准成本修改差异摊销”账户记录各月标准成本修改差异的摊销值,每月摊销“标准成本修改差异”时,借记“产品销售成本”科目,贷记“标准成本修改差异摊销”科目。月末编制资产负债表时,“标准成本修改差异摊销”账户余额与“标准成本修...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号