会计电算化的实现,是会计核算手段的一次革命,它对提高会计信息质量、减轻会计人员的工作强度,具有重要的意义。但对于注册会计师审计也提出了一个新课题,即如何在保证审计质量的前提下,减少审计风险,这也是注册会计师应特别关注的方面。

会计电算化系统改变了传统会计的核算手段,但传统会计的核算目标及基本会计处理程序并未因此改变,所以注册会计师在执行审计业务时,不应改变原有的审计目标,但为了适应会计电算化系统的特点,应对审计方法及审计重点作出改变,除对手工会计核算审计时应注意的问题外,应特别关注以下几个方面:

1.审计目标的调整:对手工会计核算进行审计时,注册会计师一般关注“存在性”、“合理性”、“合法性”、“余额完整性”等方面,而在计算机信息系统环境下,应对“系统安全性”予以充分的关注。

2.内部控制的改变:由于计算机改变了手工会计核算的数据处理方式及数据存储方法,注册会计师应特别关注内部控制与计算机相结合的方面,如输入输出的授权控制、业务处理的审核控制等,并与有关法规相对照,以确定企业是否按有关规定办理会计电算化业务。

会计电算化的实现,是会计核算手段的一次革命,它对提高会计信息质量、减轻会计人员的工作强度,具有重要的意义。但对于注册会计师审计也提出了一个新课题,即如何在保证审计质量的前提下,减少审计风险,这也是注册会计师应特别关注的方面。

一、计算机信息系统环境下注册会计师审计应考虑的特别方面

会计电算化系统改变了传统会计的核算手段,但传统会计的核算目标及基本会计处理程序并未因此改变,所以注册会计师在执行审计业务时,不应改变原有的审计目标,但为了适应会计电算化系统的特点,应对审计方法及审计重点作出改变,除对手工会计核算审计时应注意的问题外,应特别关注以下几个方面:

1.审计目标的调整:对手工会计核算进行审计时,注册会计师一般关注“存在性”、“合理性”、“合法性”、“余额完整性”等方面,而在计算机信息系统环境下,应对“系统安全性”予以充分的关注。

2.内部控制的改变:由于计算机改变了手工会计核算的数据处理方式及数据存储方法,注册会计师应特别关注内部控制与计算机相结合的方面,如输入输出的授权控制、业务处理的审核控制等,并与有关法规相对照,以确定企业是否按有关规定办理会计电算化业务。

3.实质性测试重点的转移:由于计算机在数据处理方面具有其固有的准确性,在输入数据准确、操作过程无误、不存在人为更改系统内数据或人为调整软件程序的前提下,经计算机处理的数据是可以信赖的,所以注册会计师在进行实质性测试时,如果“系统安全性”很好、内部控制测试结果满意,可以减少“计算准确性”、“余额正确性”等方面的复核工作,而应对影响这些数据的原始资料及其处理过程进行必要的复核与检查。

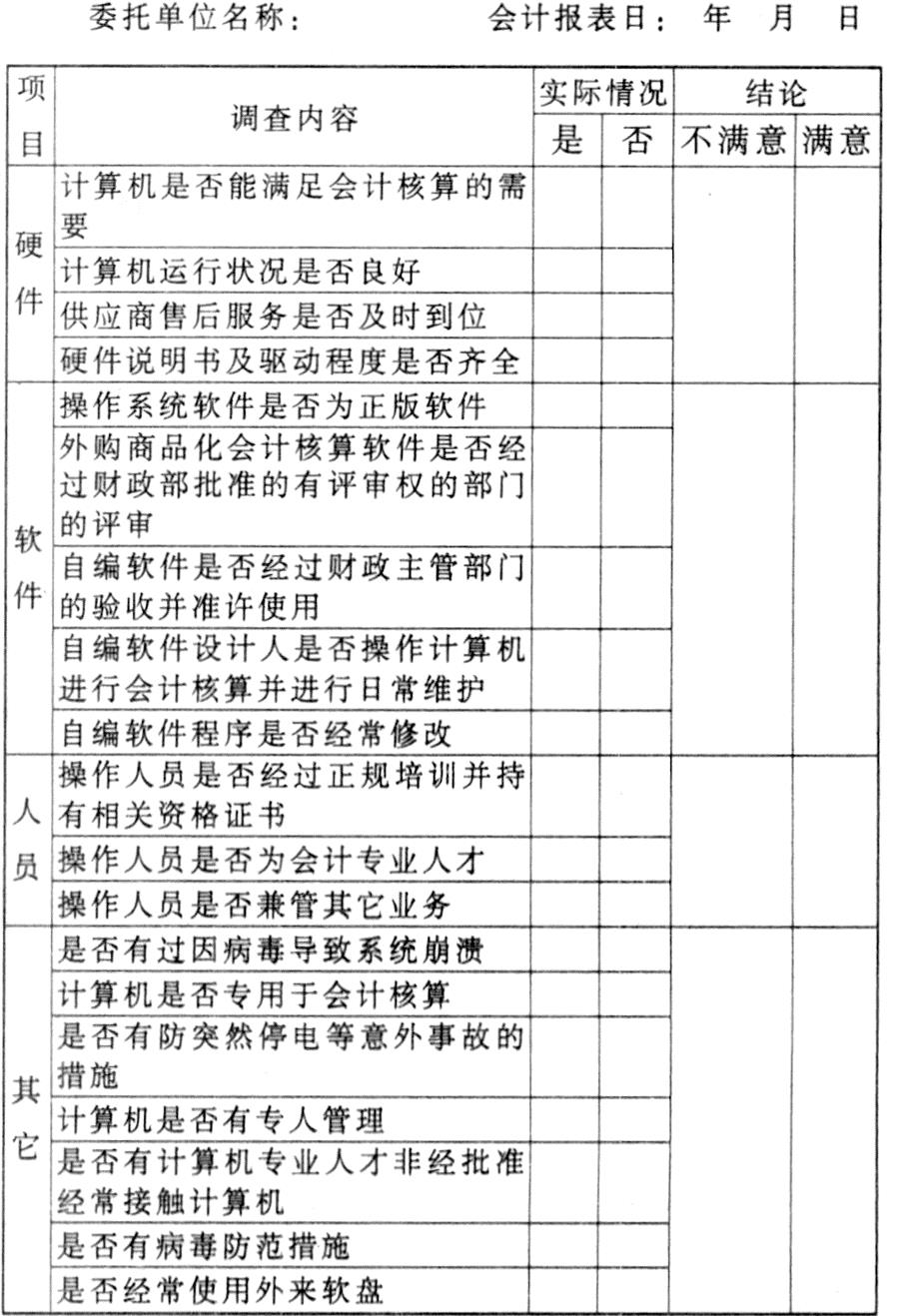

二、计算机信息系统环境下“系统安全可靠性”的审查

在计算机信息系统环境下,计算机是会计信息的主要加工者,注册会计师应将系统的“安全可靠性”作为审计的第一目标,只有在系统安全可靠的前提下,才能考虑其它审计目标的实现。下表列示了审查安全可靠性应考虑的一些事项,以供参考。

在上表中,有的项目与将要进行的内部控制符合性测试是重复的(在某种程度上,它是符合性测试的一部分),但先进行“系统安全可靠性”的检查,可以在进行内控调查之前决定符合性测试的内容及方法。在上表的项目中,一般认为每项有两条细目以上为“否”,注册会计师应将该项目视为“不满意”;如果在全部项目中有两个项目以上的结论为“不满意”,注册会计师应当根据实际情况决定是否取消内控的符合性测试,而直接进行实质性测试并加大实质性测试样本量。尤其在会计核算软件为自编、软件的开发人员负责会计日常核算并进行维护或经常有计算机专业人才非经批准接触计算机,注册会计师更应考虑取消对电算化系统资料的审计,而对会计文字资料进行常规审计;如果委托人已经甩账无法进行常规审计,注册会计师应考虑是否取消审计。因为自编软件在控制不严的情况下很可能产生舞弊行为,如果是委托人故意舞弊,并且是通过调整计算机程序进行的,注册会计师将面临极大的审计风险。

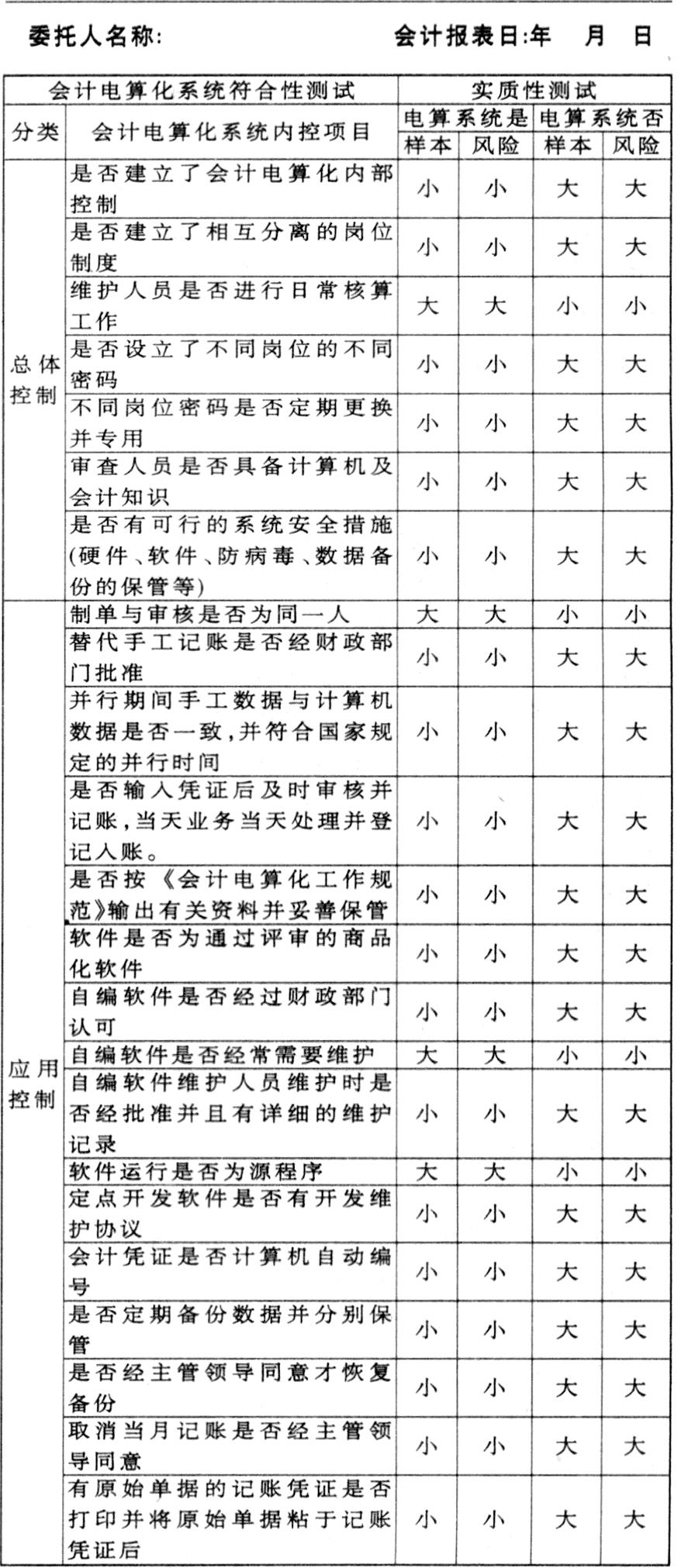

三、计算机信息系统环境下的符合性测试

计算机信息系统环境下的符合性测试,应根据“系统安全可靠性”检查的结果来决定测试的内容。由于对常规内部控制的测试,《独立审计准则》作了比较详细的规定与说明,本处只讨论电算化系统的符合性测试及其对实质性测试的影响。(见右图)

在会计电算化系统的符合性测试项目中,主要是输入资料是否正确完整、计算机处理过程是否符合要求方面的,如果委托人在这些方面做得比较好,单纯考虑会计电算化系统形成的会计信息的正确性,注册会计师可以减少实质性测试的样本量,并对会计电算化系统给予较高的信赖。

由于目前尚没有完整的会计电算化系统审计指导,同时《独立审计准则》关于计算机信息系统审计方面的规定也没有出台,所以注册会计师应特别注意这方面的审计风险,可暂以财政部颁发的有关会计电算化的工作规范、条例、办法等作为参照,以确定委托人是否遵守了财政部的有关规定,并以此作为符合性测试的主要内容。

四、计算机信息系统环境下的实质性测试

实质性测试依赖于符合性测试的结果,如果符合性测试结果得出的审计风险很高,并且有理由怀疑委托人有利用计算机信息系统进行舞弊,委托人又无完整的会计文字资料,注册会计师应考虑对会计报表发表保留意见或拒绝表示意见的审计报告。

注册会计师在进行实质性测试时,可以考虑采用以下方法:

1.抽查附有原始单据的机制凭证及出纳凭证,与计算机内的凭证进行对比,审查金额及记账科目是否一致。

2.抽查打印出的现金日记账及银行存款日记账,与机内的日记账核对,审查发生额、余额是否一致及与打印输出的记账凭证是否一致。

3.抽查“总账本期发生额及余额对照表”或“科目汇总表”,与机内总账核对,审查发生额及余额是否一致。

4.对内控不健全或执行不符合要求的委托人及自编软件的委托人,注册会计师可以设计一套模拟会计数据,输入计算机,以检查软件运行是否正常,处理结果是否正确。

5.对运行源程序的委托人,注册会计师可以请专家根据维护记录核对源程序的最后更新日期,以确认委托人是否有通过调整源程序进行舞弊的可能性。

6.在电子账簿中抽查一定量的业务,一直追查到记账凭证、原始凭证。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第07期 > 财务与会计1999年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第07期 > 财务与会计1999年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号