当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第07期 > 财务与会计1999年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第07期 > 财务与会计1999年第07期文章 > 正文浅谈现代会计学科体系的重新确定

时间:2020-05-26 作者:苑青 (作者单位:新疆科委科技开发交流中心)

[大]

[中]

[小]

摘要:

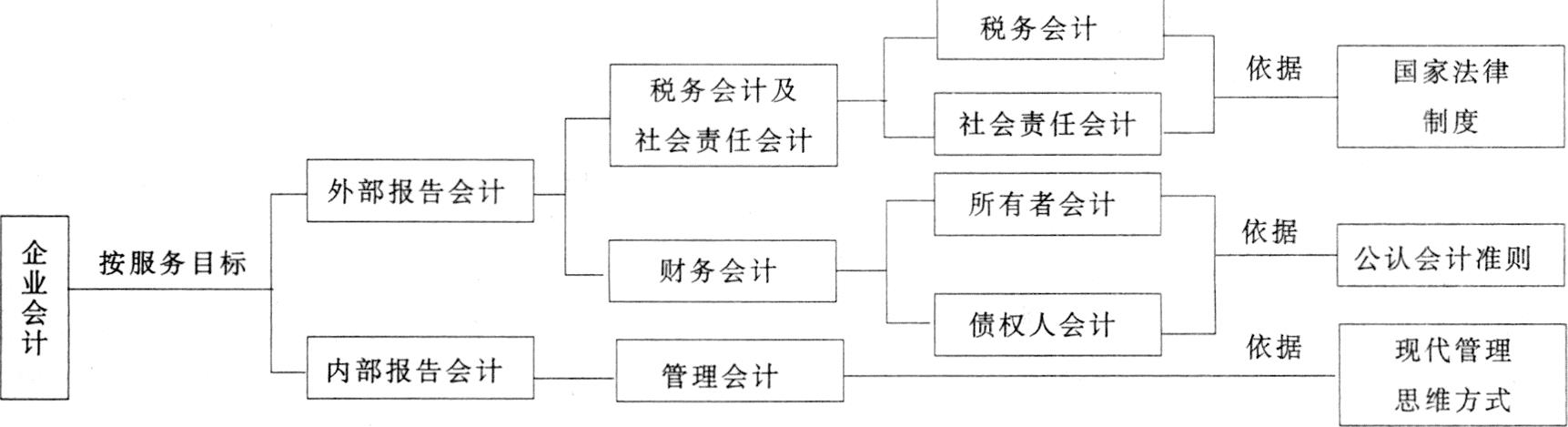

在市场经济条件下,所有权与经营权相分离,政府与企业相分离,政府作为行政管理者与政府作为所有者相分离,这就要求会计报告服务目标具有多重性,进而也就要求我们对传统的会计学科体系应当进行重新认识。

1.作为市场主体,企业的经济行为必须接受国家有关经济法律制度的约束,接受政府的宏观调控。为此,会计报告应该为作为行政管理者的政府提供决策有用信息。一方面,企业会计应有专门按国家税法要求准确计算企业的收入、利润和办理其他与纳税有关的事项,为纳税申报服务的分支,我们称其为税务会计或纳税会计;另一方面,还应有专门反映企业实现社会职能,如保护环境等方面的会计分支,我们称其为社会责任会计。它们的服务目标都是政府,核算依据均是国家相关法律制度。

2.作为产权清晰的经营主体,企业的经营行为无时无刻不受投资人的关注。作为企业所有者的投资人由于非常关心企业经济活动,必然要经常地了解其经营行为与业绩,尤其是获利能力的信息。与此相适应,企业会计应有专司以资本金在企业经营中所处位置、企业财务状况与盈利能力等事项的分支,我们称其为所有者会计。其服务目标就是企业所有者,其核算依据是公认会计准则。

债权人关心的...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号