当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第06期 > 财务与会计1999年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第06期 > 财务与会计1999年第06期文章 > 正文挑战、变革与发展——从会计电算化到会计信息化

时间:2020-05-26 作者:徐少春

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

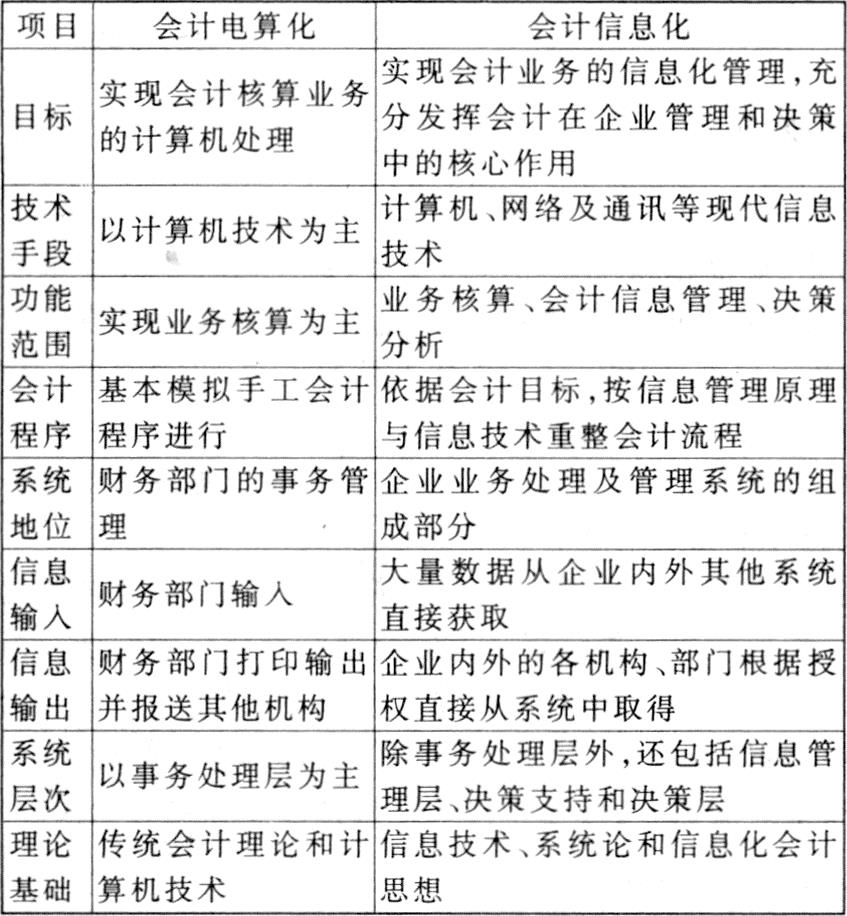

一、会计电算化的发展

我国的会计电算化是从70年代末期开始起步的,到了80年代后期,逐渐向商品化、通用化、规范化和专业化方向发展,这一时期出现了很多会计软件公司,并推出了相应的会计软件,会计电算化进入了蓬勃发展阶段,并取得了重要成果。一是大大减轻了会计人员的工作量,提高了工作效率;二是使会计信息质量得到了提高;三是造就了初步繁荣的会计软件市场,并培养了一批复合型人才;四是为企业信息化建设提供了良好经验,推动了企业管理软件市场的发展。

但是,毋庸置疑,现在的会计电算化也存在着许多不足,会计电算化面临着信息化发展的强烈挑战。传统意义上的会计电算化造就的会计信息系统是企业内部的信息孤岛,财务软件只是财务部门在使用,不仅与企业外部信息系统隔绝,而且与企业内部的业务部门也没有很好的连接,已经滞后于现代信息技术的发展,会计电算化必将被会计信息化所取代。

二、会计信息化对传统会计产生的冲击

会计信息化的发展是与信息产业的发展同步进行的。现代信息产业的发展是以Internet为其重要标志的。以Internet为核心的信息技术将改变人类的许多生活方式,每个企业甚至每个人都将不再是一个孤立的个体。通过...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号