责任成本和财务成本统一核算早已引起理论界和实务界重视,不少企业也进行过多种尝试,但大多收效甚微。笔者从研究中发现,责任会计与财务会计统一核算的内容和采用的方法不当,会造成各算各的账,算管两张皮的现象。责任会计因得不到财会部门的支持,而难以有效地开展工作;财会部门因缺乏责任会计有力的配合,使会计职能不能深入到生产经营全过程发挥其作用。本文试图就责任成本与财务成本统一核算的内容和方法谈谈浅陋之见,供读者参考。

一、责任会计和财务会计统一核算的内容

责任会计与财务会计统一核算是指以财务会计核算的统一要求为依据,两套业务分别核算,月终,财务会计以责任单位的报告为基础,汇总调整计算出企业财务会计所需要的会计信息。这种又分又合的双层核算有机结合,可实现管、算结合,上下衔接,强化内部管理,减少核算工作量的要求。根据两者统一核算的要求,需要规范责任会计和财务会计统一核算的内容。具体包括企业的资金、成本、利润指标等,其他指标如负债、所有者权益、资金往来等项目,不需要也不必要统一核算,都由财务会计核算,与责任会计无关;内部销售、内部利息,则由责任会计单独核算,与财务会计基本无关。因此研究责任会计与财务会计的统一核算,应围绕资金、成本、利润三个指标进行。

1、资金指标统一核算的内容

责任会计与财务会计有关资金指标统一核算,主要表现在企业流动资金占用上。两者在流动资金占用上的差别,主要反映在两者计价依据的不同。在前一个责任单位向后一个责任单位转移产品时,责任会计是按内部结算价格计算的,而财务会计则是按实际成本计算的。因此,财会部门为使两者相统一,应增设各类价格差异的会计科目,在日常业务发生时分类登记,与对应的有关流动资产类账户相一致。

月终,根据厂内银行送来的责任单位资金汇总报表,按各资金责任单位的流动资金加上内部贷款减去内部存款后,再加减价格差异就调整为财务会计上所反映的流动资金实际数额。

2、利润指标的统一核算内容

利润指标的统一核算,是一种间接核算。原因是财务会计上的利润是指已实现的利润,它是产品销售收入减产品销售成本、减产品销售费用、减产品销售税金及附加后的差额。其中,销售部门作为一个责任单位除需要单独核算销售费用外,其余指标都不需核算。从财务会计分析,责任会计单位是没有利润的,但责任会计为了使责任单位负其责任和职工关心本单位经营成果,需要按本责任单位的实际单位责任成本同按内部结算价格计算的内部销售收入之间的差额计算“利润”。这是一种生产单位内部利润,也称为“模拟利润”。其核算方法是:生产车间产品入库时,按内部结算价格借记内部存款科目,贷记内部销售科目;月终,结转成本时,按实际责任成本,借记内部销售科目,贷记责任成本科目。内部销售科目的借贷差,便是内部利润(亏损)。从以上分析可知,利润指标的统一核算,实质上是产品成本指标的统一核算。

3、产品成本指标的统一核算内容

产品成本指标的统一核算,是责任成本和财务成本统一核算的主要内容,也是两者利润指标统一核算的基础。研究责任成本与财务成本统一核算,首要问题是弄清两种成本的区别与联系,从而找出两者统一核算的合理办法。

首先,责任成本与财务成本核算对象的不同与统一。责任成本核算对象是责任单位,它将应归集的费用一次分配到车间(责任单位),而财务成本核算对象是产品,它将应由产品成本负担的费用,先分配到车间,再分配到产品品种。为了使责任成本与财务成本的核算对象相统一,必须将责任成本也进一步落实到产品品种上。其方法是:各责任单位在归集成本的同时,按产品设置明细账,登记相应的费用。月终,按产品品种归集的责任成本发生额应与按责任单位归集的发生额相一致。这样,责任单位既核算本单位的责任成本,又按产品品种核算责任成本,就为财务会计核算产品实际成本奠定了基础,使责任成本与财务成本的核算对象相一致。

其次,责任成本与财务成本包含的内容不同与统一。企业为了划清经济责任,使责任单位更关心自己的经营成果,责任会计采用内部结算价格结算,且只包括本责任单位的可控成本,核算到制造费用为止。而期间费用等属不可控费用,应由财务会计掌握核算,各个责任单位不核算这部分费用;财务会计是按实际价格计算其成本,包括应由产品负担的制造成本。这是它们之间的区别,它们之间的联系是:产品的实际责任成本加上应由该产品负担的不可控费用,再加(或减)内部结算价格与实际价格的差异,就是该产品的实际成本。

因此,各生产车间按内部结算价格核算产品责任成本,企业各职能部门核算分管的责任费用,财会部门则核算各种产品应负担的价格差异和其他不可控费用,这样既算又控,各司其职,有机结合,便可核算出企业当期的产品实际成本。

二、责任成本与财务成本统一核算的方法与程序

前边已介绍了责任成本与财务成本统一核算的内容。在此基础上,可结合企业产品成本核算的方法与步骤,进行其统一的核算。一般应经过以下三步程序。

1、各责任单位按时向内部银行编送有关资金、成本和利润的责任报告

责任单位报送的“责任成本和内部利润计算表”中,“内部销售收入”一栏是按内部结算价格结算的内部转移金额;“实际责任成本”一栏系该责任单位本月责任成本的发生额加上月初在产品的责任成本减去月末在产品的责任成本后的金额;责任单位的借款利息支出,可列为责任单位的当期生产经营损失,直接在责任单位内部利润中扣除。

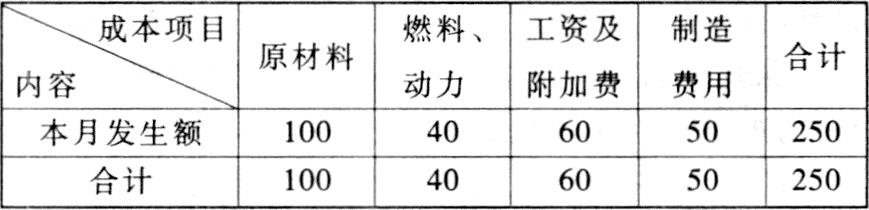

例:假设某企业由三个基本生产车间连续加工一种产品甲,由内部银行平行结转其成本。该企业本月份共完工100件;一车间内部销售收入为280元,实际单位责任成本(本例是按计划价格计算的,也可按实际价格计算)为250元,内部贷款利息为1000元(二、三车间有关指标略)。月终,三个生产车间按时向内部银行报送“责任成本和内部利润计算表”及“产品单位责任成本明细表”(以一车间为例,二、三车间略)。

2、内部银行向企业财务部门编送责任汇总表

内部银行是企业责任会计的主要组成部分,它是在责任会计账簿上登记和核算有关业务,并根据责任单位报送的责任报表,以责任成本计划为依据,考核责任单位的责任完成情况。同时编制本月责任成本汇总表和产品单位责任成本计算表报送企业财会部门。

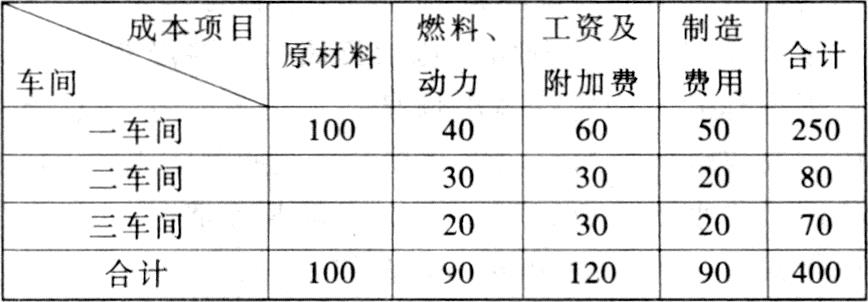

(1)责任成本汇总表

承上例,假设该企业二车间实际责任成本为8000元,三车间实际责任成本为7000元。内部银行根据这三个车间报送的责任成本报表,编制责任成本汇总表如下:

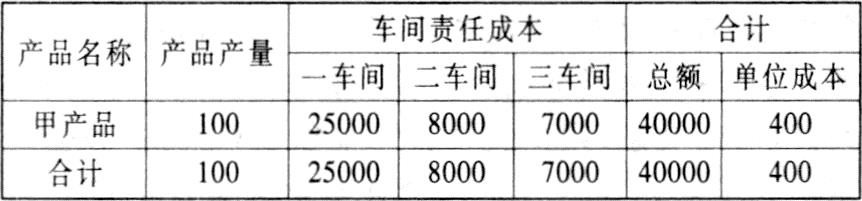

(2)产品单位责任成本计算表

本表系根据各生产车间的产品单位责任成本报表汇总编制的,它也是责任成本汇总表的明细表。本表按产品种类分别编制。假设上例二车间产品单位责任成本表中,燃料动力费为30元,工资及附加费为30元,制造费用为20元;三车间燃料动力费为20元,工资及附加为30元,制造费用为20元。编制该企业甲产品(产品产量100件)单位责任成本计算表如下:

3、财会部门根据责任成本报表调整计算产品实际成本

财会部门根据内部银行报送的责任成本报表进行审核,并将本月发生的应由产品成本负担的不可控费用计入到产品成本,调整计算产品实际成本。编制责任成本调整计算表和单位成本调整计算表。

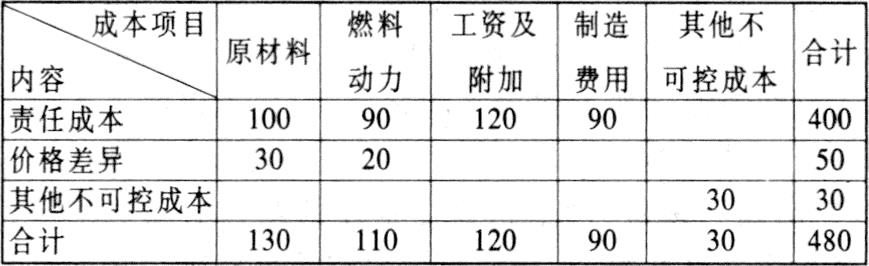

(l)责任成本调整计算表

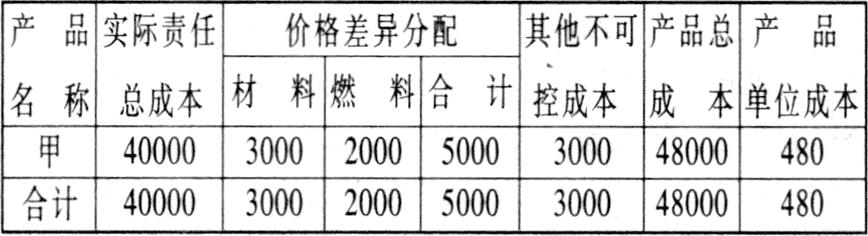

假设本月发生不可控费用8000元,其中,材料和燃料价格差异5000元,其他不可控费用为3000元,编制责任成本调整计算表如下:

上表中价格差异平时在材料价格差异核算时均按产品品种、材料类别分别核算,月终汇总后填入到价格差异分配栏中的材料、燃料项目内,而其他不可控费用,则应按责任成本的比例分配到产品成本中去。若只生产一种产品,可直接计入该产品成本中去。

(2)单位成本调整计算表

本表系在内部银行报送的产品单位成本汇总表的基础上编制而成。将产品单位责任成本调整为财务会计所需要的产品实际单位成本。根据上面提供的资料,编制甲产品(产品产量100件)实际单位成本表如下:

通过调整计算,使实际责任成本转化为实际财务成本,责任成本与财务成本达到了统一核算的目的。

责任编辑 王教育

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第06期 > 财务与会计1999年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第06期 > 财务与会计1999年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号