摘要:

一、中美对承租人会计处理要求之比较

《美国财务会计准则》第13号将租赁业分为融资租赁和经营租赁,并规定了区分的详细标准。其中明确融资租赁是指将资产所有权上的风险和收益都转让给承租人的租赁。这种租赁对承租人的会计处理要求是:1.必须将租入资产入账,同时将未来应付租金作为负债入账,并将负债分为流动负债和长期负债分别在资产负债表上公开列示,要求资产和负债都用应付租金的现值予以记载。用来计算租金现值的贴现率通常是承租人借款购买设备将要承担的利率,当租入资产的内含利率比借款利率低时,则用内含利率折现。2.承租人支付租金时要求分别以租赁负债的减少数和利息费用的增加数列支。3.租入资产要求由承租人计提折旧。

我国融资租赁从本世纪80年代出现至今,财政部曾多次公布关于企业固定资产租赁会计处理的规定。自1993年7月1日开始执行的企业会计准则及各行业会计制度对承租人会计处理的要求可概括为:1.将融资租入固定资产视同企业自有固定资产入账,并以应付租金总额确认为长期负债入账。2.采用融资租入固定资产不论租期满后租赁资产所有权是否转移给承租方,其分计处理方式要求相同。3.融资租入固定资产在承租方计提折旧,计提折旧方法...

一、中美对承租人会计处理要求之比较

《美国财务会计准则》第13号将租赁业分为融资租赁和经营租赁,并规定了区分的详细标准。其中明确融资租赁是指将资产所有权上的风险和收益都转让给承租人的租赁。这种租赁对承租人的会计处理要求是:1.必须将租入资产入账,同时将未来应付租金作为负债入账,并将负债分为流动负债和长期负债分别在资产负债表上公开列示,要求资产和负债都用应付租金的现值予以记载。用来计算租金现值的贴现率通常是承租人借款购买设备将要承担的利率,当租入资产的内含利率比借款利率低时,则用内含利率折现。2.承租人支付租金时要求分别以租赁负债的减少数和利息费用的增加数列支。3.租入资产要求由承租人计提折旧。

我国融资租赁从本世纪80年代出现至今,财政部曾多次公布关于企业固定资产租赁会计处理的规定。自1993年7月1日开始执行的企业会计准则及各行业会计制度对承租人会计处理的要求可概括为:1.将融资租入固定资产视同企业自有固定资产入账,并以应付租金总额确认为长期负债入账。2.采用融资租入固定资产不论租期满后租赁资产所有权是否转移给承租方,其分计处理方式要求相同。3.融资租入固定资产在承租方计提折旧,计提折旧方法比照企业自有同类固定资产。

二、中美对出租人会计处理要求之比较

《美国财务会计准则》第13号将融资租赁又分为销售方式租赁和直接融资租赁两种形式,并对两种形式的会计处理作出了比较详细的规定。就其基本要求而言大体包括以下几个方面:1.确定出租人总投资,即未经贴现的出租人因出租资产而将获取的总收入(即总投资额=最低租金额+无担保残值)。2.确定合适的利率(折现率),即满足下列等式的利率:资产出租时公允市价=最低租金额现值+无担保残值的现值。3.确定净投资,即按已确定的内含利率计算的最低租金额现值和无担保残值现值之和。4.计算未获利息收入,即总投资额与净投资额之间的差额。未获利息收入必须按投资净额法分摊给各会计期间。5.应将租赁净投资分为流动资产和长期资产两部分,并在资产负债表上公开列示。

我国对融资租赁出租人会计处理的要求大致是:1.工业企业对融资租出固定资产,因不享有实际使用权,只享有名义所有权,因而不能将租出资产作为固定资产入账,而只能按应收取的租金作为债权入账。2.如出租人为金融机构,可将应收取租金额和购入租赁资产投资的差额作为“未实现利息收入”。“未实现利息收入”必须分摊给各出租期间。3.将应收租金额划分为流动资产和长期资产两部分分别列在资产负债表上。

三、中美承租人会计处理方法之比较

根据中美两国对承租人会计处理的要求,举例说明两国对融资租入资产会计处理方法的异同。

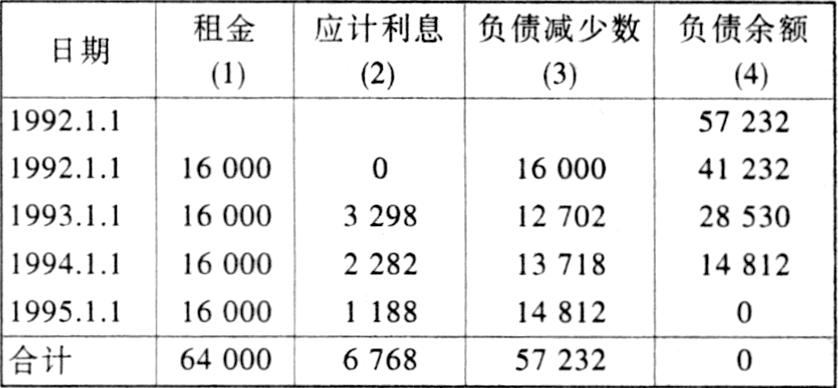

〔例〕假定1992年1月1日,甲公司将一台设备出租给乙公司,设备购置成本为46000元,公允市价为58000元,租期为4年,每年初支付租金16000元,租赁内含利率为8%,承租人增资借款利率为10%,设备预计使用6年,无残值。乙公司设备用直线法折旧。契约规定1995年12月31日租期届满时,乙公司以200元价格购买设备,承租方会计处理用净额法。

1.按照前述《美国财务会计准则》第13号的规定,承租人应编制如下利息费用摊销表及表后会计分录。

1992年1月1日

借:租赁资产 57232

贷:现金 16000

应付租赁款 41232

1992年12月31日计提折旧3433=9538元

借:折旧费用 9538

贷:累计折旧 9538

以后几年计提折旧时会计处理此相同。

1993年1月1日支付第二期租金时

借:应付租赁款 12702

利息费用 3298

贷:现金 16000

1994年1月1日支付第三期租金时

借:应付租赁款 13718

利息费用 2282

贷:现金 16000

1995年1月1日支付第四期租金时

借:应付租赁款 14812

利息费用 1188

贷:现金 16000

2.按我国的有关规定,乙公司会计处理为:

1992年1月1日融资租入设备一台,并付第一期租金时

借:固定资产-融资租入固定资产 64000

贷:银行存款 16000

长期应付款-应付融资租赁款 48000

1992年12月31日计提折旧3534=10666元

借:制造费用(或管理费用) 10666

贷:累计折旧 10666

以后几年计提折旧时会计处理与此相同。

支付第二、三、四期租金时:

借:长期应付款——应付融资租赁款 16000

贷:银行存款 16000

四、中美出租人会计处理方法之比较

美国融资租赁出租人的会计处理方法有两种:直接融资租赁和销售型租赁。出租人直接融资租赁的会计处理与承租人融资租入的会计处理类似,只不过承租人利息费用的增加和租赁负债的减少,在出租人来讲表现为利息收入的增加和出租资产的减少而已。销售型租赁与直接融资租赁的不同之处在于:它不仅有利息收入,还有销售损益,且销售损益为资产公平价值与成本或账面价值之间的差额,未实现的利息收入为总投资与总投资的现值的差额,折现率为出租人的内含利率,出租时应将总投资记为“应收租赁款”,将最低租赁得款额的现值记为“销售收入”,资产的成本或账面价值作为销售成本,并将未实现收入按实际利息法在租赁期内推销。

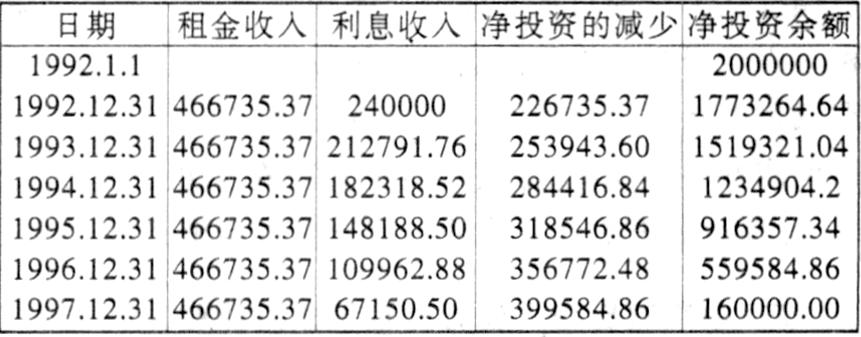

〔例〕某公司于1992年1月1日签订一租期为4年的租约,租约规定出租人有权在4年后以同等租金让承租人续租2年,该机器的成本为$1600000,售价为$2000000,估计使用年限为8年,4年末估计残值为$240000,6年末估计残值为$160000,出租人每年年末收取等额租金,资产在租赁结束后退还出租人。出租人的初始直接成本为$40000,内含利率为12%,收款可能性非常确定。

此租赁符合融资租赁标准,且有销售利润,故属销售型租赁,最低租赁得款现值=正常售价-残值的现值。即:

每年租金×4.111407=$2000000-$160000×0.506631

每年租金=3534=$466735.37

应收租赁款=总投资=最低租赁款额+未担保残值

=$466735.37×6+$160000=$2960412.2

销货成本=机器成本+初始成本-未担保残值现值

=$1600000+$40000-$160000×0.506631

=$1558939

最低租赁得款的现值=$1918939

应收租赁款的现值=净投资=$2000000

未实现的利息收入=$2960412.2-$2000000

=$960412.2

有关出租时的会计分录如下:

借:应收租赁款 2960412.2

销售成本 1558939

贷:存货 1600000

销货 1918939

应付账款(现金) 40000

未实现利息收入 960412.2

收到租金时利息的分摊计算如下表:

1992年12月31日收到租金时应作如下分录:

借:现金 466735.37

贷:应收租赁款 466735.37

借:未实现利息收入 240000

贷:利息收入 240000

以后几年收到租金时,会计处理类似于1992年。

1997年12月31日租期满后收回租赁资产时,作如下分录:

借:机器设备 160000

贷:应收租赁款 160000

在我国,未将融资租赁再细分,也未对融资租赁的出租人的会计核算作明确规定,有的工业企业将自产产品融资租出视同分期收款销售,按合同约定日期为收益实现时间。

〔例〕某公司与甲公司签订一项租赁合同,租出自产设备一台,成本为50万元,合同约定价款为70万元,租期为5年,每年年初出租人收取租金为14万元,租期满后设备归承租人所有。

租出公司应作如下分录:

借:分期收款发出商品50万元

贷:产成品 50万元

收到租金时:

借:银行存款 14万元

贷:产品销售收入 14万元

借:产品销售成本 10万元

贷:分期收款发出商品 10万元

责任编辑 周文荣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第05期 > 财务与会计1999年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第05期 > 财务与会计1999年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号