一.单项选择题

1.D2.D3.C4.A5.D6.D7.B8.B9.A10 11.A12.B13.D14.A15.A16.D

二.多项选择题

1.AC2.ABC3.CD4.BC5.CDEF6.AD7.CDE8.ABC9.DF10.EF

三.判断题

1.√2.×3.×4.×5.√6.×7.×8.×9.10.×11.×12.×13.×14.√15.x

四.计算分析题

(一)债务重组业务

1.(1)债务重组损失

={[585×(1+10%÷12×6)]-〔25×(1+17%)]}×20%

=(614.25-29.25)×20%

=117(万元)

(2)会计分录(单位为万元)

借:应收账款一AB公司 468

原材料 22

应交税金—应交增值税—进项税额 4.25

坏账准备 3.5

材料成本差异 3

营业外支出 113.5

贷:应收账款—AB公司 614.25

2.(1)重组后的债务余额

={[585×(1+10%÷12×6)]-[25×(1+17%)]}×80%

=(614.25-29.25)×80%

=468(万元)

(2)债务重组收益

={[585×(1+10%÷12×6)]-〔25×(1+17%)]}×20%

=(614.25-29.25)×20%

=117(万元)

(3)资产转让收益

=25-20-4.25×(7%+3%)

=4.575(万元)

(4)会计分录(单位为万元)

借:应付账款—CD公司 614.25

贷:主营业务收入 25

应交税金—应交增值税—销项税额 4.25

营业外收入 117

应付账款—CD公司 468

(二)合并会计报表业务

(1)甲公司该设备的入账价值

=100+17+5+18=140(万元)

(2)1997年该设备的折旧额

=140×(1-5%)÷(8×12)×10

=13.85(万元)

(3)投资及有关抵销分录

投资有关分录(单位为万元)

投资时:

借:长期股权投资一投资成本 200

贷:银行存款 200

1997年子公司实现净利润:

借:长期股权投资一损益调整 160

贷:投资收益 160

1997年子公司分配股利:

借:应收股利 80

贷:长期股权投资—损益调整 80

1998年子公司实现净利润:

借:长期股权投资一损益调整 240

贷:投资收益 240

1998年子公司分配股利:

借:应收股利 120

贷:长期股权投资—损益调整 120

有关抵销分录(单位为万元)

①内部存货交易的抵销

借:主营业务收入 400

贷:主营业务成本 360

存货 40

②抵销盈余公积

借:期初未分配利润 33.6

提取盈余公积 45.6

贷:盈余公积 79.2

③抵销子公司利润分配和母公司投资收益

借:期初未分配利润 118

投资收益 240

少数股东收益 60

贷:提取盈余公积 57

应付利润(股利) 150

未分配利润 211

(三)所得税会计业务

债务法下TXC公司1994年~1998年各年应交所得税和所得税费用

五.综合题

(一)资产负债表日后事项

1.利润总额

=(200-130)+10-3.4+(26-20.4-0.442-(5+6+8)+(10-30-5)

=94.358(万元)

2.应交的所得税=(94.358+5)×30%

=29.8074(万元)

3.属于资产负债表日后的调整事项包括(1)、(2)、(5),有关会计处理如下:

(1)调整分录:(金额单位:万元)

①对无法收回的应收账款的会计处理

A、借:以前年度损益调整 100

应交税金—应交增值税—销项税额 17

贷:应收账款—MN公司 117

B、借:坏账准备 1.5

贷:以前年度损益调整 1.5

C、借:应交税金—应交所得税 31.944

—城市维护建设税 1.19

其他应交款—教育费附加 0.51

贷:以前年度损益调整 33.644

D、借:利润分配—未分配利润 64.856

贷:以前年度损益调整 64.856

②对销售退回的会计处理

A、借:以前年度损益调整 50

应交税金—应交增值税—销项税额 8.5

贷:银行存款 58.5

B、借:库存商品 35

贷:以前年度损益调整 35

C、借:应交税金—应交所得税 4.6695

—城市维护建设税 0.595

其他应交款—教育费附加 0.255

贷:以前年度损益调整 5.5195

D、借:利润分配——未分配利润 9.4805

贷:以前年度损益调整 9.4805

③对无法付出的应付账款的处理

A、借:应付账款—WH公司 50

贷:以前年度损益调整 50

B、借:以前年度损益调整 16.5

贷:应交税金—应交所得税 16.5

C、借:以前年度损益调整 33.5

贷:利润分配—未分配利润 33.5

(2)报表项目调整(金额单位:万元)

A、资产负债表项目调整

银行存款 -58.5

应收账款 -117

坏账准备 -1.5

库存商品 +35

应付账款 -50

未交税金 -47.3985

其他应交款 -0.765

未分配利润 -40.8365

B、利润表项目调整

主营业务收入 -50

主营业务成本 -35

主营业务税金及附加 -2.55

管理费用 +98.5

营业外收入 +50

利润总额 -60.95

所得税 -20.1135

净利润 -40.8365

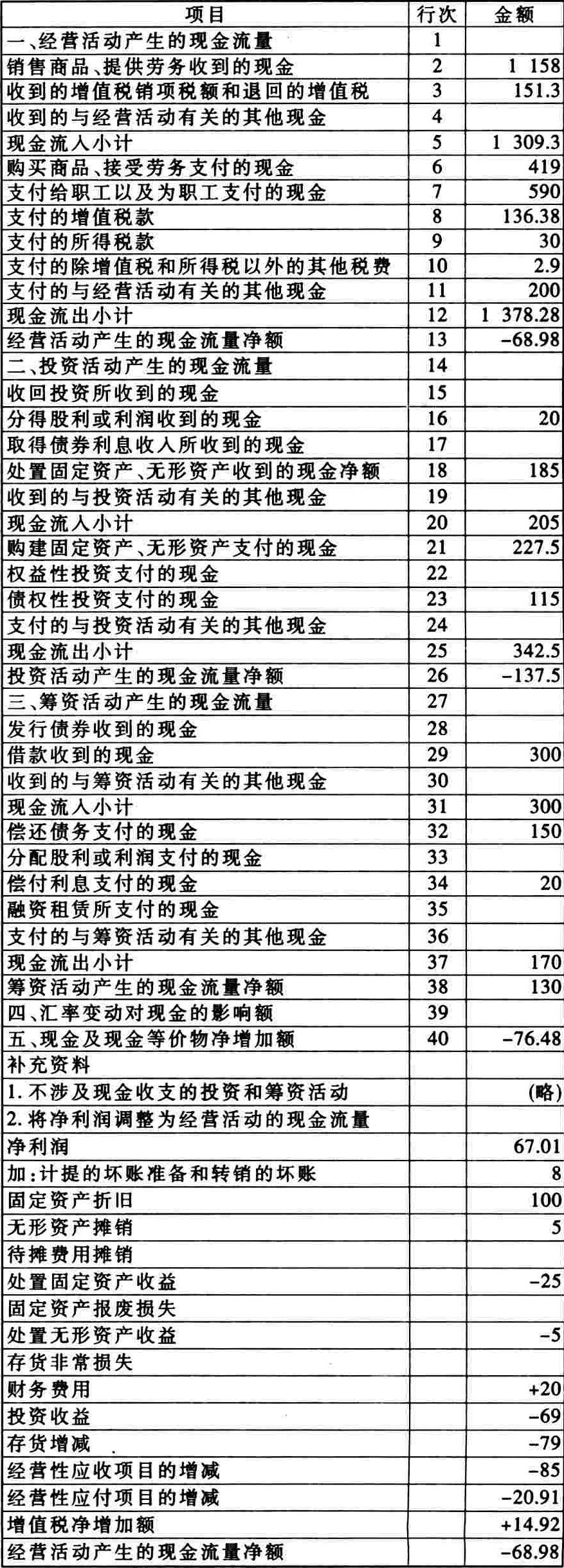

(二)现金流量表有关指标计算

财务管理自测试题参考答案

一、单项选择题

1、C2、B3、D4、C5、B6、B7、B8、D9、A10、B11、A12、D13、C14、D15、C16、C17、D18、A19、D20、D21、B22、D23、A24、B25、C26、C27、B28、D29、D30、B

二、多项选择题

1、BCD2、ABCD3、ABCD4、ABD5、ABCD6、CD7、ABCD8、ABCD9、ABC10、BCD11、ABCD12、BCD13、AB14、BCD15、ABC

三、判断题

1、×2、×3、√4、√5、×6、×7、√8、×9、×10、×

四、计算题

1、(1)负债总额=100×40%=40(万元)

利息=40×8%=3.2(万元)

息税前利润=3.2×2.5=8(万元)(2)5958

复合杠杆系数=2.5×1.67=4.175

2、(1)每张债券价值=100×9%(P/A6%10)+

100(P/F6%10)=9×7.3601+100×0.5584=122.08(元)

(2)当i=12%时,每张债券价值=122.08(元)

当i=16%时,每张债券价值=100×9%(P/A8%10)+

100(P/F8%10)

=9×6.7101+100×0.4632=106.71(元)

采用插值法解得:i=13.8%

该债券投资的收益率为13.8%。

3、(1)筹资总额的分界点为:银行借款:15÷30%=50(万元)

45÷30%=150(万元)普通股:42÷70%=60(万元)

(2)各筹资总额范围内资金的边际成本如下:

筹资总额的范围(万元)资金边际成本

0—50 7%×30%+13%×70%=11.2%

50——60 8%×30%+13%×70%=11.5%

60——150 8%×30%+14%×70%=12.2%

150以上 9%×30%+14%×70%=12.5%

4、项目 A方案 B方案

年赊销额(万元) 38 44

现金折扣 38×65%×2% 44(2%×60%+1%×20%)

=0.494 =0.616

变动成本总额 38×70%=26.6 44×70%=30.8

信用前收益10.906 12.584

平均收账期(天) 65%×20+35%x30 60%×20+20%×

=23.5 30+20%×60=30

应收账款周转率 360÷23.5=15.32 360÷30=12

应收账款平均余额38÷15.32=2.4844÷12=3.67

维持赊销所需资金 2.48×70% 3.67×70%

=1.736 =2.569

机会成本1.736×12%=0.2082.569×12%=0.308

坏账损失38×4%=1.5244×5%=2.2

收账费用22.4

信用成本收益7.1787.676

B方案收益大于A方案,应选择B方案。

5、(1)日变动储存费=3000×70×9%÷360+

3000×70×2%÷30

=192.5(元)

(2)保利储存期

=242.1(天)

(3)实际利润=(285.7-200)×192.5=16497.25(元)

五、综合题

1、(1)项目计算期=7(年)

固定资产原值=200(1+10%)2=242(万元)

NCF0=-200(万元)

NCF2=-30(万元)

NCF3-7=(140-50-44.4-20)×(1-33%)+44.4+20

=81.552(万元)

NCF7=50(万元)(2)5958

(3)净现值=81.552(4.868-1.736)+50×0.513

-2

-[200+30(1+10%)-2]=56.29(万元)

(4)该项目静态回收期大于基准回收期,不可行。该项目净现值大于0,可行。该项目为可行方案。

2、(1)流动比率=450÷218=2.06

速动比率=(450-170-35)÷218=1.12

现金比率=95÷218=0.44

产权比率=590÷720=0.82

资产负债率=590÷1310=45%

权益乘数=1÷(1-45%)=1.82

(2)应收账款周转率=570÷(135+150)÷2=4(次)

固定资产周转率=1014÷(800+860)÷2=1.22(次)

总资产周转率=1014÷(1225+1310)÷2=0.8(次)

(3)销售利润率=253.5÷1014=25%

自有资金利润率=25%×0.8×1.82=36.4%

资本保值增值率=720÷715=1.01

(4)销售利润率变动对自有资金利润率的影响:

=(25%-20%)×0.7×1.71=5.99%

总资产周转率变动对自有资金利润率的影响:

=25%×(0.8-0.7)×1.71=4.28%

权益乘数变动对自有资金利润率的影响:

=25%×0.8×(182-171)=2.2%经济法自测试题参考答案

一、单项选择题

1、B2、D3、A4、C5、A6、B7、D8、C9、A10、C11、D12、A13、C14、B15、B16、C17、A18、B19、C20、C21、B22、D23、B24、D

二、判断题

1、√2、×3、×4、√5、×6、×7、√8、√9、×10、×11、√12、×13、√14、×15、√16、√17、×18、×19、×20、√21、×22、√23、√24、×

三、多项选择题

1、CD2、ABC3、AB4、BC5、ACD6、BCD7、ABC8、ABCD9、BCD10、BC11、ABCD12、CD13、ABD14、BCD15、ABCD16、ABCD17、BC18、AD19、ABC20、AD21、ABCD22、ABC23、BCD24、BCD25、ACD26、ABC27、BD28、ABC29、AD30、BCD31、ABC

四、计算题

1、

(1)销项税额=[60+23.4÷(1+17%)+20×(1+10%)]×17%

=17.34(万元)

(2)进项税额=8.5+20×10%+3×7%=10.71(万元)

(3)应纳税额=17.34-10.71=6.63(万元)

2、

(1)工资应纳税额=[(36000×12-800)×15%-125]×12

=2460(元)

(2)劳务收入应纳税额=40000×(1-20%)×30%-2000

=7600(元)

(3)稿酬收入应纳税额=8000×(1-20%)×20%×(1-30%)

=896(元)

(4)银行利息收入免征个人所得税

(5)股息收入应纳税额=10000×20%=2000(元)

(6)该工程师1998年应缴纳个人所得税=2460+7600+

896+2000=12956(元)

3、

(1)应缴纳进口关税=(30+5+3+2)×5%=2(万元)

(2)进口应纳消费税的组成计税价=(30+5+3+2+2)÷

(1-30%)=60(万元)

(3)进口环节应缴纳消费税=60×30%=18(万元)

(4)进口环节应缴纳增值税=60×17%=10.2(万元)

(5)国内销售环节应缴纳增值税=80×17%-10.2

=3.4(万元)

4、

(1)境内经营应纳税所得额=1000+50-700-30-120

=200(万元)

(2)境内、外所得应纳所得税=(200+50+30)×33%

=92.4(万元)

(3)A国所得已缴税款抵扣限额=92.4×50÷(200+50+30)

=16.5(万元)

(4)B国所得已缴税款抵扣限额=92.4×30÷(200+50+30)

=9.9(万元)

在A国所得实缴税款小于抵扣限额,应按实缴税款15万元抵扣;在B国实缴税款大于低扣限额,应按限额9.9万元抵扣。

(5)该总公司1998年度应缴纳企业所得税=92.4-15

-9.5=67.5(万元)

五、案例分析

(一)1.AB之间签订的合同为完全无效合同。因为B公司根本无优质木材的供货能力,属于采用欺诈手段签订的合同。

2.纠纷处理方法是:

(1)A公司申请法院或仲裁机构宣布该合同无效;

(2)追回已经付给B方的货款或其他财产。

(3)B公司向A公司赔偿损失70万元。

3.A公司以合同无效为由拒绝向持票人D兑付款项理由不充分。因为:

(1)票据是一种设权证券,出票人依据票据法规定的要件作成票据并交付后,出票行为即发生票据法上的效力,票据债权债务关系成立;

(2)票据是一种无因证券。AB之间签订的购销合同是否有效,只是一种票据基础关系,一旦票据关系成立,就与票据基础关系无关。合同是否有效,应按《经济合同法》的规定执行,而票据的兑付应按《票据法》规定执行。

4.B和C拒绝承担票据连带责任,理由均不成立。因为:

(1)B、C作为持票人D的前手,D在被付款人A拒绝付款并取得拒绝证明后,有权不按汇票债务人的先后顺序,对其中一人、数人或全体行使追索权;

(2)票据背书转让时,是否注明背书转让的时间并不影响背书的合法和有效性,因为背书转让时间属于相对应记载事项,是否记载,不影响票据的法律效力。

5.票据责任划分方法是:

(1)A拒绝付款后,持票人D取得拒绝付款书面证明,须在3日内向其前手发出追索通知,并向B、C单独或同时行使追索权;若未发出追索通知,不影响追索权的行使,但责任人应承担由此给前手造成的损失。

(2)若B公司向D单独支付全部180万元款项,则B作为持票人有权向A发出追索通知,行使追索权,但不能向其后手C行使追索权。

(3)若C公司向D单独支付180万元款项后,C作为持票人有权向其前手B、A单独或同时行使追索权。

(二)1.A公司对破产企业拥有的实际债权本息共240万元(扣除未到期利息20万元)可以就抵押物优先受偿,属别除权;

B公司欠破产企业债务190万元,可以抵销破产企业所欠B公司的债务,属抵销权;

(3)追回破产前2个月内破产企业主动放弃的债权共100万元,属撤销权,因为该项债权放弃无效。

2.以下内容属破产财产:

(1)第1号房屋超过抵押债权部分共60万元属破产财产;

(2)对外投资价值140万元;

(3)专有技术价值70万元;

(4)破产前职工以资本金方式投入的款项30万元;

(5)行使撤销权追回已放弃的债权100万元。

以上五项破产财产共计310万元。

3.以下内容属破产债权:

(1)B公司拥有的、扣除抵销权以后的债权共510万元:

(2)C公司因为破产企业担保形成的350万债权;

(3)D公司损失额140万元。

以上三项内容共计形成破产债权共1000万元。

4.破产财产按下列顺序分配:

(1)优先拨付破产费用10万元;

(2)拨付视同欠职工工资的职工集资借款共120万元;

(3)拨付所欠税款130万元,但不考虑税收罚款;

(4)剩余40万元破产财产按比例清偿破产债权。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第04期 > 财务与会计1999年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第04期 > 财务与会计1999年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号