当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第04期 > 财务与会计1999年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第04期 > 财务与会计1999年第04期文章 > 正文规范会计科目的设置和使用直接实现现金流量表的编制

时间:2020-05-26 作者:杨德宝 责任编辑 袁庚 (作者单位:山东鲁南制药厂)

[大]

[中]

[小]

摘要:

随着现金流量表的普遍采用,编制该表成为财会工作的重要内容。但是直接、简单地使用现有会计核算系统数据编制现金流量表是难以实现的。通过计算机编制现金流量表一般可通过以下两种方法来实现:(1)利用会计核算软件的“辅助核算”功能编制现金流量表。在设置会计科目时,将现金和银行存款及其他现金等价物科目定义为具有某类适当的“辅助账核算”的方式,将现金流量表中的各个明细基础数据项目设定为所定义的辅助账核算的分类明细项目。在填制涉及现金及现金等价物科目的会计凭证时,按照现金流量表的填列要求确定各项经济业务所应记入的现金流量表分类明细项目。期末或在需要时输出通过分类汇总后的现金流量表。(2)将现金流量表的编制要求视为一个核算单位,或称为一个“账套”独立设置一套“核算”账表。

笔者认为如果有条件使用第一种方法为好,实在没有条件第二种方法也是可行的。事实上,在实行第一种方法的基础上,可以通过编程直接实现现金流量表的编制,但是这需要作以下一些基础工作:

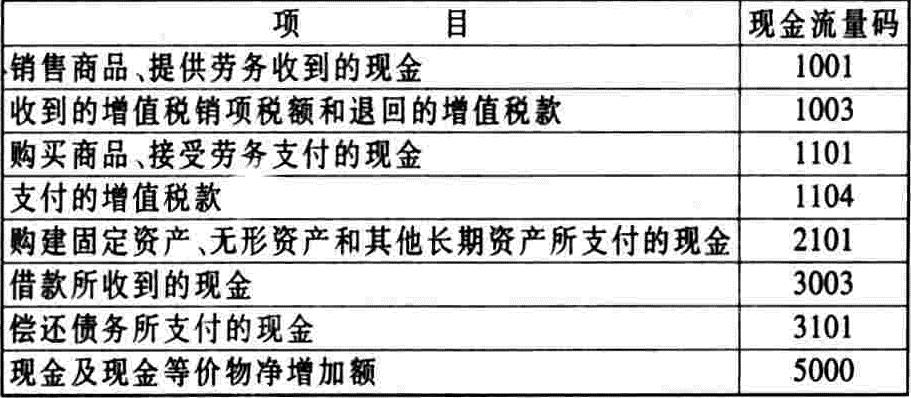

一、把现金流量表的各明细项目逐一进行编码,这样在设计现金流量表时就可根据现金流量码进行取数。

二、会计科目的设置要根据现金流量表的要求进行规范...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号