摘要:

长期以来,持续的效率低下和严重的亏损一直困扰着国有企业。尽管政府、企业经营者都付出了很大的努力,采取了许多办法,也取得了一些效果,但始终不很理想。在这里,笔者试提出一种解决企业亏损的方案——工资分享制。

一、工资分享制度的机理及预期效应

在工资分享制度下,企业职工不作为劳动要素,而是作为企业主人参与企业收益分配;劳动报酬不进入产品的成本,而是参与企业收入的分享。采用工资分享的分配制度有其理论依据:

首先,从经济关系上看,生产关系中所有权关系与分配关系应该是一致的,所有权关系最终要通过分配关系来实现。职工是企业的主人,职工收入同国家收入和企业收入是同质的,职工收入不作为成本,而作为企业经营成果分配的一个主体,正体现了社会主义的这种经济关系。

其次,从经营权责来看,职工作为经营管理者,应对其经营成果负全责,他们获利多少,应与他们创造的价值成正比,按效取酬;而不应是作为成本的固定数量,也不应将经营风险推给国家,负盈不负亏。

再次,从控制论的角度看,将企业经营目标从现在的利润转变为销售收入,有一个最大的优点,就是不会把职工需要作为一种支出,不会作出靠压制职工需要来...

长期以来,持续的效率低下和严重的亏损一直困扰着国有企业。尽管政府、企业经营者都付出了很大的努力,采取了许多办法,也取得了一些效果,但始终不很理想。在这里,笔者试提出一种解决企业亏损的方案——工资分享制。

一、工资分享制度的机理及预期效应

在工资分享制度下,企业职工不作为劳动要素,而是作为企业主人参与企业收益分配;劳动报酬不进入产品的成本,而是参与企业收入的分享。采用工资分享的分配制度有其理论依据:

首先,从经济关系上看,生产关系中所有权关系与分配关系应该是一致的,所有权关系最终要通过分配关系来实现。职工是企业的主人,职工收入同国家收入和企业收入是同质的,职工收入不作为成本,而作为企业经营成果分配的一个主体,正体现了社会主义的这种经济关系。

其次,从经营权责来看,职工作为经营管理者,应对其经营成果负全责,他们获利多少,应与他们创造的价值成正比,按效取酬;而不应是作为成本的固定数量,也不应将经营风险推给国家,负盈不负亏。

再次,从控制论的角度看,将企业经营目标从现在的利润转变为销售收入,有一个最大的优点,就是不会把职工需要作为一种支出,不会作出靠压制职工需要来增加利润的决策,因而容易将该目标内化为职工自身的目标,有利于把传统的权威控制转变为现代的自我控制,从而有助于增加财富生产过程中的聚合力,减少摩擦,降低亏损,提高经济效益。

为什么实行工资分享的分配制度具有能够有效地减少亏损的可能性呢?我们可以进一步分析工资分享制度的机理。

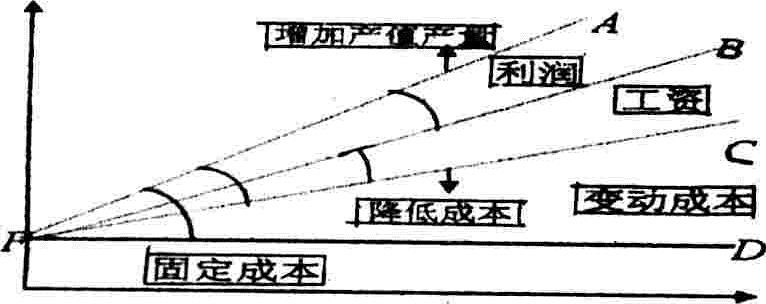

我们先从静态的角度来分析。当工资从企业成本中剥离后,企业销售产品的收入扣除用于生产的固定成本(折旧)和变动成本(材料费),再扣除应上缴国家的其他税费及管理费用(不含工资)、财务费用、销售费用,同时考虑营业外收支等内容,剩余的量便可在国家、企业和职工中分配,这个量的大小决定了国家、企业和职工能够分配的额度,真正做到了收入与企业经营成果挂钩,能够让职工看到自己的收入是与企业经营、与自己的劳动效果相关的。参与企业经营成果分配,能够使职工真正体会到当家作主的主人翁感觉。

图1 工资分享制度的机理

再从动态的角度来分析。从图1中我们可以看出,企业销售产品的收入扣除了成本(包括固定成本和变动成本)的这个量的大小是∠AFC,包括了职工应当得到的报酬或收入,即∠BFC。职工先是从最直接的个人角度来考虑,就是如何扩大∠BFC,当企业的收益和职工的工资分享比例确定后,∠BFC的增大有3个渠道:

其一是当∠AFD确定时,只有减小∠CFD,即通过降低变动成本获得。由于生产中的消耗是影响工资的重要因素,这样,加强管理、降低消耗就在职工追求自身利益的同时实现了。

其二是在∠CFD固定的情况下,职工的收入∠BFC的增大需要加大∠AFC,即通过增加产量、产值,增加总收入来获得。这样,增加产值、产量,增加企业的销售收入也成为职工的直接目的。

其三是减小∠CFD即降低成本和加大∠AFC即增加产量、产值同时并举,进而加大∠BFC。

在这里,一个令人可喜的情形发生了:由于将职工收入与国家、企业的收入划定了一个比例,不管职工分享的工资是多少,企业的收入都与之联动,这样就保证了企业在一般的情况下不亏损而获得赢利。另一方面,由于职工参与企业经营成果的分享,企业经营成果的可变性,决定了职工工资分享的可变性,职工工资就再也不是一个固定的值,而是一个有弹性的、可变的值了。

二、工资分享制度的基本核算原理

工资分享制度的实行,同我们现行的会计核算制度是不一致的。如何实现两者的对接,是我们现在所要讨论的问题。

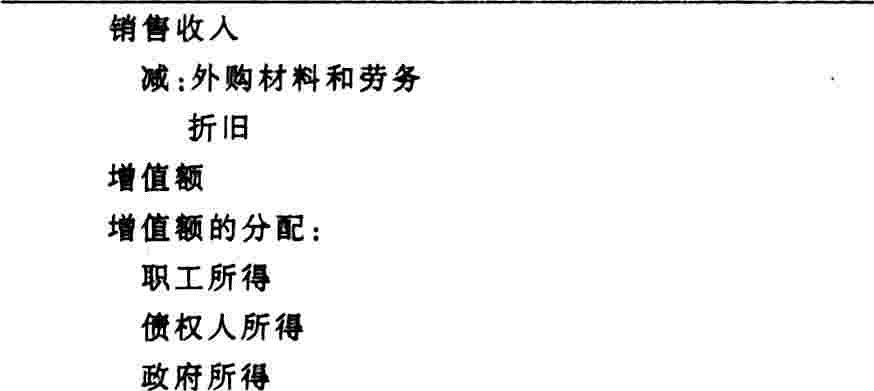

早在70年代初期,在一些西方国家出现了一张新兴报表,称为增值表。增值表首先在英国的公司年报中出现,到80年代初,英联邦国家的大公司中,主动把增值表列入报表体系的,几乎达到1/3。从欧洲各国的发展趋势来看,增值表逐渐普及,成为继号称第三报表的现金流量表之后的第四张报表。这张报表,可以进行改造,用来解决实行工资分享制度以后的会计核算问题。

西方国家企业增值表的基本格式(表1)及核算程序是:

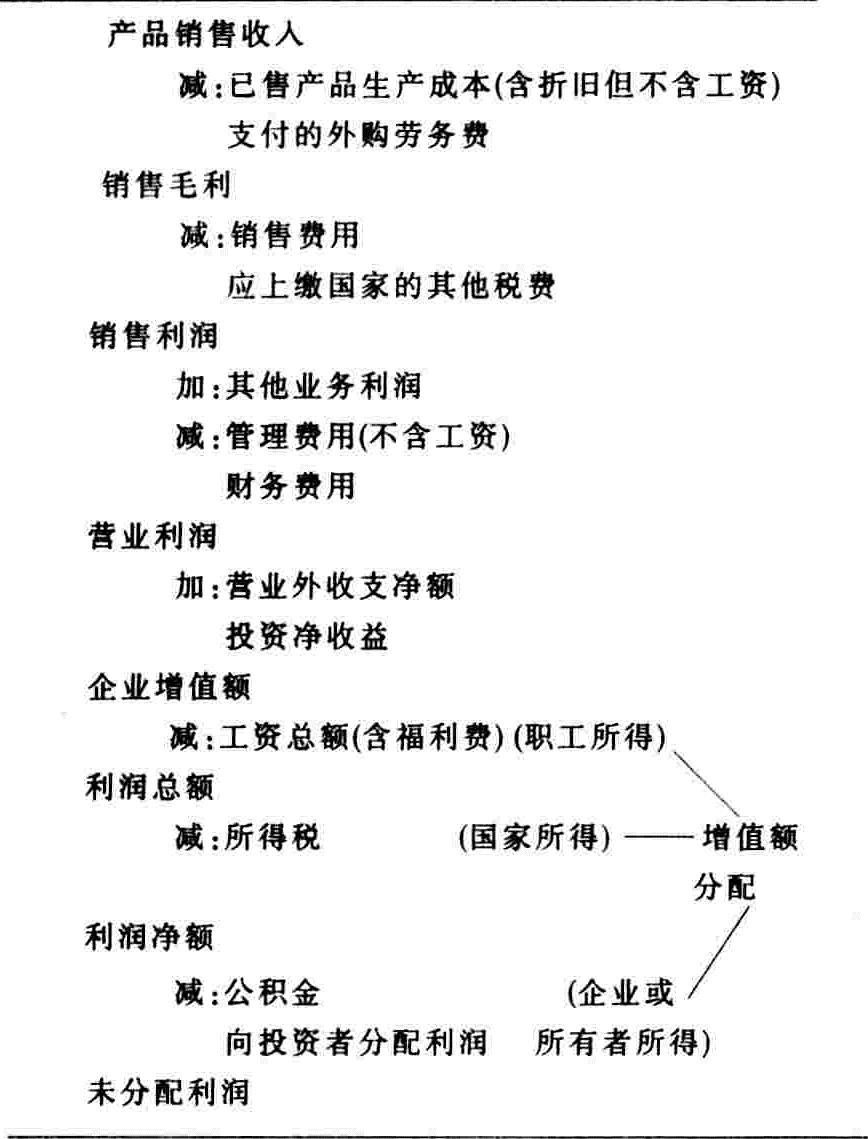

这里所说的增值额,包括职工的工资额,或者说,在外购材料和劳务中不包括职工的工资项目,这与我们所要谈的问题有着共同点,但在以下的核算过程中却有不同。按照增值表的原理,我们对其进行一些必要的修改,建成如下的简略格式(表2):

从上面的分配模式可看出,工资分享制度的根本特征是:

1、把职工的收入(而不仅仅是奖金)同企业、国家的收入紧紧捆在一起,真正实现职工的收入同其经营成果挂钩。

2、将企业职工收入全部变为弹性收入,并与企业的增值额挂钩,增值额多就多分,少则少分,即与增值额同步增减,完全实行上不封顶,下不保底的分配原则。

工资分享的分配制度的优点在于:能最大限度地调动职工的积极性,提高企业的经济效益一增值额;能坚持按效分配的原则,使分配对象—增值额与各利益主体的利益有机结合起来。这样,就给职工施加了巨大的压力,同时也造成他们求利的巨大动力,从而有利于达到降低消耗、提高企业经济效益的目的。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第04期 > 财务与会计1999年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第04期 > 财务与会计1999年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号