摘要:

《中华人民共和国证券法》(以下简称《证券法》)于1998年12月29日经全国人大通过,并将于1999年7月1日开始施行。《证券法》将在规范证券发行和交易行为,保护投资者的合法权益,维护社会经济秩序方面发挥重要作用。上市公司会计信息是证券市场信息的重要组成部分,是投资者作出决策的重要依据之一。规范上市公司会计信息的披露,是《证券法》的一大任务。本文拟就上市公司会计规范体系结构及《证券法》对我国上市公司会计的规范作些探讨,以供参考。

一、上市公司会计规范体系结构的一般模式

会计规范体系是政府或政府委托的机构为实行会计管制而颁布的法律及规章制度。上市公司会计规范体系由适用于上市公司的会计规范所构成。从世界范围来看,各国在上市公司会计规范体系结构方面既存在共性,又各具特色。美国的上市公司会计规范体系主要由《证券法》、《证券交易法》S-X规程(Regu-lationS-X)、S-K规程(RegulationS-K)和公认会计原则(GAAP)构成;英国的上市公司会计规范体系则由《公司法》和会计准则构成;日本明文规定上市公司会计必须遵照《商法》、《证券交易法》、《法人税法》及会计准则的要求;法国上市公司会计主要通过《商法》、《商务公司...

《中华人民共和国证券法》(以下简称《证券法》)于1998年12月29日经全国人大通过,并将于1999年7月1日开始施行。《证券法》将在规范证券发行和交易行为,保护投资者的合法权益,维护社会经济秩序方面发挥重要作用。上市公司会计信息是证券市场信息的重要组成部分,是投资者作出决策的重要依据之一。规范上市公司会计信息的披露,是《证券法》的一大任务。本文拟就上市公司会计规范体系结构及《证券法》对我国上市公司会计的规范作些探讨,以供参考。

一、上市公司会计规范体系结构的一般模式

会计规范体系是政府或政府委托的机构为实行会计管制而颁布的法律及规章制度。上市公司会计规范体系由适用于上市公司的会计规范所构成。从世界范围来看,各国在上市公司会计规范体系结构方面既存在共性,又各具特色。美国的上市公司会计规范体系主要由《证券法》、《证券交易法》S-X规程(Regu-lationS-X)、S-K规程(RegulationS-K)和公认会计原则(GAAP)构成;英国的上市公司会计规范体系则由《公司法》和会计准则构成;日本明文规定上市公司会计必须遵照《商法》、《证券交易法》、《法人税法》及会计准则的要求;法国上市公司会计主要通过《商法》、《商务公司法》、《税法》、会计法令和统一会计方案加以规范。这四个国家的上市公司会计规范体系可以说是世界各国的代表,比较来看,它们在以下两方面存在着明显的差异:(1)法律规范在会计规范体系中的作用不同。规范上市公司会计的法律,美国只有《证券法》和《证券交易法》,英国只有《公司法》,而日本有《商法》、《证券交易法》、《税法》,法国则有《商法》、《商务公司法》、《税法》及部分会计法令。显然,日本和法国更注重运用法律规范对上市公司会计进行管制,这充分体现了大陆法系国家倾向于从立法角度来规范一切社会行为(包括商业活动和会计实务)的特点。日本和法国的《税法》对上市公司会计具有规范作用,这是由这两国的会计与税法之间具有密切关系的特点所决定的。(2)民间机构在制定上市公司会计规范中的作用不同。美国和英国的会计准则制定机构都属于民间机构,它们在上市公司会计规范的制定中发挥了重要作用;而日本和法国的上市公司会计规范则几乎全部是由立法机构和政府部门制定的,民间机构几乎起不了作用。然而,这四国在以下方面存在显著的共性:(1)它们都由法律规范和准则制度规范两个层次构成,法律规范居于最高层次,体现了会计管制的法定性特点。(2)它们都由专业性规范和相关性规范两种规范组成,专业性规范对会计的规定比相关性规范要详细、具体,且更具有操作性。(3)它们都强调立法机构和政府部门的权威作用。日本和法国的上市公司会计规范几乎全部是法律和行政制度,美国和英国虽然授权民间机构制定会计准则,但这些准则能否成为上市公司会计报告的规范仍需要政府部门加以确认或支持。(4)它们有关会计方面的法律规范都散见于相关法律之中。四个国家都没有会计专门的法律,会计法律规范是与其他法律规范水乳交融,整合在一起的。

根据上文的比较分析,可以看出上市公司会计报告规范体系的一般模式:它是由专业性规范、相关性规范两种不同形式的规范和法律规范、准则制度规范两种不同层次的规范构成的。其中,法律规范属于第一层次,散见于其它法律规范之中,简单明了,原则性强;准则制度规范属于第二层次,它独立存在,详细且更具操作性。

二、我国上市公司会计规范体系结构的特点

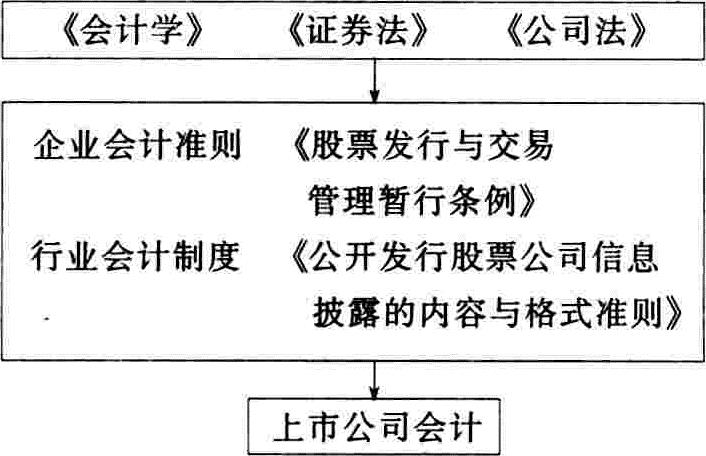

在《证券法》颁布之前,我国上市公司会计规范体系主要由《公司法》、《会计法》、《股票发行与交易管理暂行条例》、《公开发行股票公司信息披露的内容与格式准则》、企业会计准则及行业会计制度构成。根据这些会计规范的特性,我国上市公司会计规范体系由法律规范和准则制度规范两个层次构成,由专业性规范和相关性规范两种规范组成,具有上市公司会计规范体系的一般特点。此外,它还具有其自身的独到之处:拥有专业性法律规范《会计法》和行业会计制度。

一般来看,会计法律规范散见于其它法律规范之中,其原因在于会计行为作为企业行为之一,与企业其它行为具有密切的联系,对企业任何行为的规范,都将会涉及到企业会计行为。不过,相关法律规范虽然已涉及到企业会计,但并不能代替会计的专业性法律,原因有二:(1)企业会计的某些内容,如会计管理体制、会计监督、会计机构和会计人员等,是无法纳入到其它相关法律之中的;(2)相关法律规范可以涉及部分会计核算及会计人员的法律责任,但这些规定对于会计人员来说是分散的、不完整的。因此,制定专业性法律《会计法》是完全必要的。笔者认为,以专业性法律《会计法》为核心,是我国会计规范体系的一大特色,它有助于我国会计规范体系的严密与完善。行业会计制度作为会计规范体系的构成部分,也可以说是中国的特色。很多人认为,既然西方国家会计规范体系中没有行业会计制度,中国也应废除行业会计制度。笔者以为,根据中国的国情及会计实践,行业会计制度不应废除,其原因在于:(1)具体会计准则只对必需的会计政策(包括备选会计政策)作出规范,不涉及各行业的账户设置、使用和账务处理,解决这些问题仍得借助于行业会计制度。(2)行业会计制度与具体会计准则的内容并非简单重复。具体会计准则的内容既包括通用业务准则,也包括特殊行业、特殊业务、特殊经营方式准则,它是跨部门、跨行业的横向会计规范。而行业会计制度则是针对某一行业的特点,规定这一行业中每个企业应当设置的会计科目及其使用方法,以及如何编制会计报告等,它是一种纵向会计规范,在内容上并非是对具体会计准则的简单重复。(3)行业会计制度的存在也并非否定具体会计准则的作用。行业会计制度是企业会计人员进行会计实务的直接依据,而具体会计准则是行业会计制度制定的依据,只有通过具体会计准则对行业会计制度的约束,才能使不同行业的会计信息具有可比性。(4)行业会计制度的长期存在符合现实的需要。因此,行业会计制度的存在将使会计准则得到更好的执行,当前应随着会计准则的颁布,不断修正现行行业会计制度,使二者在实践中达到珠联璧合,协同一致。

三、《证券法》对我国上市公司会计规范体系结构的进一步完善

我国现行上市公司会计规范体系相对于上市公司会计规范体系一般模式来说,具有一定的优点,但它并非是十全十美的。在相关性规范中,《公司法》属于法律规范,《股票发行与交易管理暂行条例》和《公开发行股票公司信息披露的内容与格式准则》属于制度规范。制度规范只适用于上市公司,而法律规范(《公司法》)并不是专门针对上市公司的,它适用于所有有限责任公司和股份有限公司。显然,上市公司会计仅仅遵循这些适用于所有公司的要求是不够的,因为这些要求并未考虑股票市场的特殊性。显然,我国现行上市公司会计规范体系缺少专门适用于上市公司的相关性规范。《证券法》的颁布实施,大大完善了上市公司会计的相关性规范,弥补了《公司法》对上市公司会计规范的不足,对上市公司会计信息披露将起到更加完善的规范作用。至此,我国的上市公司会计规范体系可用下图表示:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第04期 > 财务与会计1999年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第04期 > 财务与会计1999年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号