当今财务软件功能日趋强大,广域化和集成化是其重要的发展方向。本文主要对进销存软件和财务软件的功能关系、存货核算中的数量单位以及应用集成化功能进行成本核算等问题进行探讨。

财务软件一般包括账务处理、报表处理、固定资产管理、往来账管理、工资管理以及财务分析等系统;进销存软件主要包括采购、销售、仓储、查询、往来等内容。财务软件与进销存软件两者的功能既有联系又有区别,归纳起来大致对其有三种看法:

第一种是将进销存理解为工业企业的材料核算、产成品核算、销售核算或商业企业的库存商品核算和销售核算,使之成为财务软件的一部分。此观点见于早期的财务软件。第二种是将进销存与财务软件分割,独立于财务软件,自成系统。常见于早期的库存管理软件、销售开票软件及材料管理软件。第三种是将进销存与财务软件集成,进销存软件的数据可传入财务软件。这种观点既考虑了管理目标又兼顾了账务处理的要求,见于近期的集成化财务软件。笔者认为第三种观点更为合理。进销存软件与财务软件两者的关系如下:

当今财务软件功能日趋强大,广域化和集成化是其重要的发展方向。本文主要对进销存软件和财务软件的功能关系、存货核算中的数量单位以及应用集成化功能进行成本核算等问题进行探讨。

一、进销存软件与财务软件的功能关系

财务软件一般包括账务处理、报表处理、固定资产管理、往来账管理、工资管理以及财务分析等系统;进销存软件主要包括采购、销售、仓储、查询、往来等内容。财务软件与进销存软件两者的功能既有联系又有区别,归纳起来大致对其有三种看法:

第一种是将进销存理解为工业企业的材料核算、产成品核算、销售核算或商业企业的库存商品核算和销售核算,使之成为财务软件的一部分。此观点见于早期的财务软件。第二种是将进销存与财务软件分割,独立于财务软件,自成系统。常见于早期的库存管理软件、销售开票软件及材料管理软件。第三种是将进销存与财务软件集成,进销存软件的数据可传入财务软件。这种观点既考虑了管理目标又兼顾了账务处理的要求,见于近期的集成化财务软件。笔者认为第三种观点更为合理。进销存软件与财务软件两者的关系如下:

〔财务口径〕指财务部门按符合记账要求的凭证所记录的财务账。

〔业务口径〕指存货发生进、销、存、领用、损益等业务所记录的业务账。

〔实物口径〕指库房在发生出入库时记录的实物账。

二、集成化进销存系统中数量单位的设计改进

很多财务软件所集成的进销存系统仅提供单一的数量和单位,只能满足按长度、面积、重量、容量为计量单位的应用环境,而对包装类的核算,如每箱装10瓶,每盒装10支等情况,单一的单位和数量难以满足实际存货核算的要求(因出库按散件计量)。虽然现实中的单位层次可能有两层以上,但我们可归属为两层:整体——散件,则存货结构可设计为:

现耗用维生素C50粒,则数量输入0.50(意为0瓶50粒),比较散件数量(不足),故整件数量减1,散件数量余0+100-50=50,金额余100-(0×10+50×0.1)=95元;又耗用维生素C1.60(意为1瓶60粒),此时整件数量减1,比较库存散件数(不足),则整件数又减1,故散件数余50+100-60=90,金额余95-(1×10+60×0.1)=79元。该设计方法通过数量小数,解决了进出之间的单位数量关系。

三、账务处理中的结账功能设计改进

在实际工作中,年终编制报表,但上报后往往需要调账重新编制。但此时上一年度已结账,调整分录无法进入上一年度,影响了报表取数。对于这种情况,可通过设置虚拟零月作为中间过渡予以解决。

97年度虚拟月98年度

1,2,3,…,11,12-0-1,2,3,…,11,12

虚拟结账正式结账

年终通过虚拟结账将97年度账结转为虚拟月期初余额,根据此余额编表上报,日后若需调账重编,则将调账凭证输入至虚拟月,再正式结账。实际上就是结出虚拟月的期初余额,并转为98年度年初余额,同时将虚拟月中的全部凭证追加到97年度的凭证库中。这样,就既不会影响97年度账务处理的完整性,也不会影响98年度期初余额的正确性,以及账务处理的连续性,同时也不会影响会计报表的取数公式,使这一问题得到圆满解决。

四、利用集成功能进行成本核算

由于成本核算方法众多,企业特点不一,且成本计算期与会计结账期不同步,导致成本核算通用化设计难以实现。笔者认为,可将成本核算方法分为四类:品种法、批次法、分步法和定额成本法。对于前三种方法可综合运用集成功能采取表上作业计算产品成本;对于第四种方法建议采用二次开发的专用成本核算系统来计算产品成本。

1.利用集成软件的报表功能进行品种法的核算

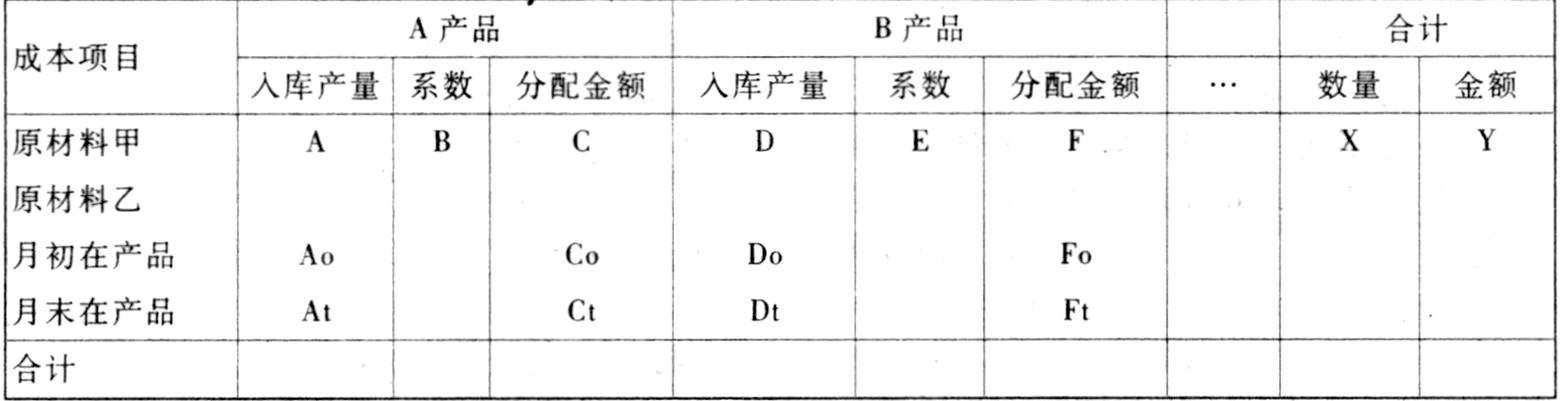

原材料、辅助材料、半成品、包装物、产成品等设置数量明细账;生产成本按直接材料、直接人工和间接费用设置二级明细账,再按车间设置三级明细账。编制材料费用、人工费用和制造费用分配表。如原材料分配表的编制计算方法如下:

X、Y来源于“某材料领用汇总表”,A来源于“某产品入库汇总表”。B为用户自定义系数。若为标准产量系数,则C=(A×B)×〔Y/∑(A×B)〕;若B为定额耗用系数,则C=(A×B)×Y/∑(A×B)×Y/X。Ao、Co可从上月该表查出;At、Ct可按约当产量法或其它方法求出。

其它费用的分配方法同上。将各分配表的成本项目汇总编制各产品成本计算单。

2.利用集成软件的专项核算功能进行批次法核算

利用财务软件所提供的专项核算功能,把成本核算对象定义为专项核算对象,按批次定义专项,如:

专项核算代码专项核算名称

9701 产品A

9702 产品B

根据批次归集各费用,再利用集成软件的报表功能从专项核算项目中取数,编制费用分配表计算各批次产品的成本。此方法适合于专项重点工程、定单以及成本对象经常变化的企业,具有投资少见效快的优点。

3.与集成软件进销存功能结合进行分布法核算

首先利用专项核算定义各步骤产品,再利用进销存系统归集各步骤耗用的材料费用明细数量和金额,其次将有关科目设置为至类别的明细账,最后利用报表功能编制各步骤产品的费用分配表求出各产品成本。该方法适用于核算量大、岗位责任明确、人员素质较高的企业。其难点是需要熟练掌握进销存与成本分配的配合使用,优点是减少了科目设置的工作量,避免了成本计算期与会计结账期的不一致。

责任编辑 刘志新

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第03期 > 财务与会计1999年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第03期 > 财务与会计1999年第03期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号