摘要:

一、随时确认法的理论基础

现金流量表是一张按收付实现制原则编报的反映企业现金流量的动态报表,依据总括收益观确认应纳入报表反映的内容。现金流量表不区分营业性现金收支和非营业性现金收支,也不按权责发生制原则区分应属于哪一个会计期间的收支,凡是本期发生的涉及现金变动的业务,均应计入本期的现金流量表。对任何企业而言,该企业发生的每一笔涉及现金变动的业务,均会影响现金流量表上某一特定的项目,且此影响一旦形成,就不会发生变化;对该企业的现金流量表项目而言,其所受的影响仅限于涉及现金(包括可随时用于支付的银行存款及现金等价物,下同)变动的经济业务(现金项目之间的转换不涉及现金流量表项目)。这样分析之后我们可以发现,只要我们抓住了企业发生的现金变动业务,就抓住了编制现金流量表的关键。因此,我们得出一个结论:在涉及现金变动的经济业务发生时,就可以确认该业务对现金流量表的影响项目和影响金额,而没有必要等到年终再去调整确认其对现金流量表的影响;年终只需将平时确认的各笔业务对现金流量表的影响项目和影响金额加以汇总,就可以迅速编报出符合要求的现金流量表。这就是所谓的“随时确认、年终汇总法”(简称为随时...

一、随时确认法的理论基础

现金流量表是一张按收付实现制原则编报的反映企业现金流量的动态报表,依据总括收益观确认应纳入报表反映的内容。现金流量表不区分营业性现金收支和非营业性现金收支,也不按权责发生制原则区分应属于哪一个会计期间的收支,凡是本期发生的涉及现金变动的业务,均应计入本期的现金流量表。对任何企业而言,该企业发生的每一笔涉及现金变动的业务,均会影响现金流量表上某一特定的项目,且此影响一旦形成,就不会发生变化;对该企业的现金流量表项目而言,其所受的影响仅限于涉及现金(包括可随时用于支付的银行存款及现金等价物,下同)变动的经济业务(现金项目之间的转换不涉及现金流量表项目)。这样分析之后我们可以发现,只要我们抓住了企业发生的现金变动业务,就抓住了编制现金流量表的关键。因此,我们得出一个结论:在涉及现金变动的经济业务发生时,就可以确认该业务对现金流量表的影响项目和影响金额,而没有必要等到年终再去调整确认其对现金流量表的影响;年终只需将平时确认的各笔业务对现金流量表的影响项目和影响金额加以汇总,就可以迅速编报出符合要求的现金流量表。这就是所谓的“随时确认、年终汇总法”(简称为随时确认法)的基本核算原理。

二、随时确认法的具体应用

1.分析现金流量表项目并予以编号。在财政部规定的现金流量表基本格式中,有四大类业务影响企业的现金流量:经营活动、投资活动、筹资活动和汇率变动,前三类活动又都可以分成现金流入和现金流出的若干明细项目。我们按照各明细项目在现金流量表表格中的先后顺序,将其编号如表1:

2.业务发生时,随时确认现金变动业务对现金流量表的影响项目及影响金额。对企业日常发生的经济业务中涉及现金变动的业务进行分析,在做分录时即判断其影响现金流量表上的哪一个项目及金额,并在登记现金(包括银行存款及现金等价物)日记账时,在摘要后注上其相对应的编号,对于一笔业务影响几个项目的,应分项目进行登记;对于现金内部项目转换业务,则不加编号。举例说明如下:

〔例〕某企业1998年12月6日发生以下业务:销售产品一批,价款100000元,增值税销项税额17000元,价税款已收到;购买原材料一批,价款20000元,增值税进项税额3400元,价税款已支付,料未收到;因销货退回退给购货方价款10000元,增值税销项税1700元;提取现金200000元备发工资;设本日初银行存款余额为500000元。本日业务分录如下:

(1)借:银行存款 117000

贷:产品销售收入 100000

应交税金——应交增值税(销项税额) 17000

(2)借:材料采购——原材料采购 20000

应交税金——应交增值税(进项税额) 3400

贷:银行存款 23400

(3)借:产品销售收入 10000

应交税金——应交增值税(销项税额) 1700

贷:银行存款 11700

(4)借:现金 200000

贷:银行存款 200000

经分析可知,业务(1)影响现金流量表上项目<1>、(3),业务(2)影响现金流量表上项目<6>、(9),业务(3)影响现金流量表上项目<1>、(3),业务(4)属于现金内部转换,不影响现金流量表上项目。设其凭证号分别为收11、付22、付23和付24,则登记银行存款日记账如表2(现金日记账略):

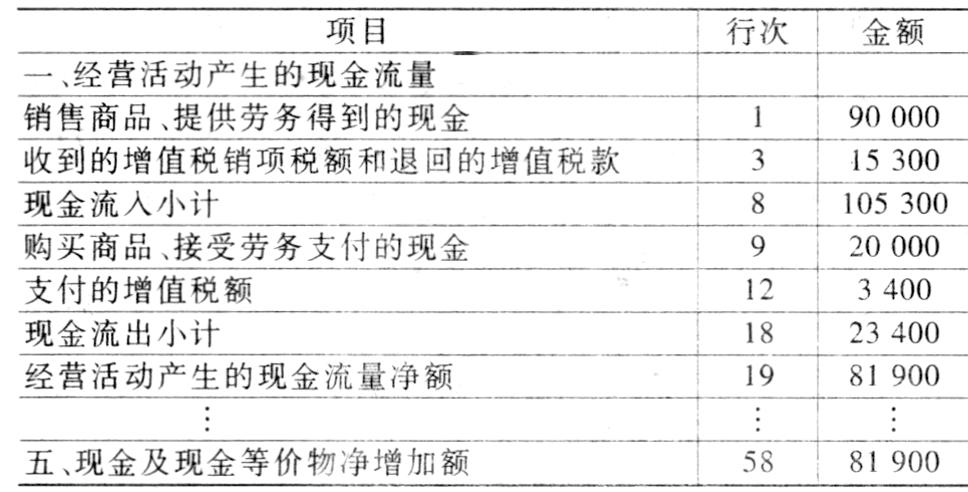

3.年度终了,会计人员根据现金(包括银行存款及现金等价物)日记账的摘要栏中的编号进行汇总。对于包含<1>~<5>、<13>~<17>、<22>~<25>及<33>等15个编号的项目,分别用其借方发生额汇总数减去贷方发生额汇总数后的数值,作为现金流量表中该编号对应项目的发生金额;对于包含<6>~(12)、<18>~<21>及<26>~<32>等18个编号的项目,分别用其贷方发生额汇总数减去借方发生额汇总数后的数值,作为现金流量表中该编号对应项目的发生金额。仍以上例为例,假设该企业本年仅发生以上三笔涉及现金变动的业务,则汇总各编号对应数值计算如下:

编号<1>数值=100000-10000=90000(元)

编号(3>数值=17000-1700=15300(元)

编号<6>数值=20000(元)

编号<9>数值=3400(元)

4.将各编号数值录入现金流量表该编号对应项目的金额栏,再经过简单的计算,即可编出本年度的现金流量表。对于本例而言,得到的现金流量表如表3:

责任编辑 周文荣

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第03期 > 财务与会计1999年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第03期 > 财务与会计1999年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号