摘要:

一、直接材料成本差异三因素分析法的基本理论

通常,直接材料成本差异可分为材料数量差异和材料价格差异两种。但在某些基础加工工业中,如钢铁冶金、化学、橡胶制品等企业,各种不同品种、等级、规格的原材料是根据生产工艺的要求,按照生产技术规定的配料比例投入生产的,由于不同材料的价格不同,如果实际配料结构与标准(或计划)配料结构发生差异,就会对直接材料成本产生影响,这样就产生了直接材料组合差异。在这种情况下,应用三因素分析法,可正确计算差异原因并确定差异责任。

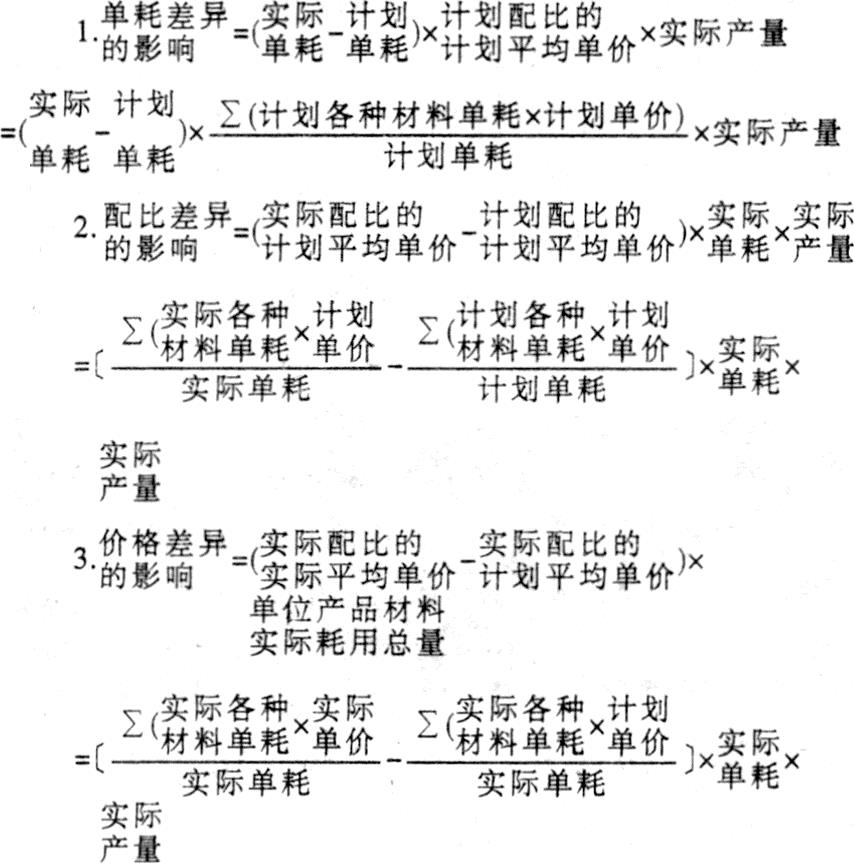

直接材料成本的三因素是材料单耗差异(或定额差异)、材料配比(或用料结构)差异和价格差异。三因素分析的步骤一般如下:

(一)根据成本计算资料确定分析对象。

(二)按下列公式计算、分析单耗、配比、单价三因素变动对直接材料成本的影响。

(三)作出评价。根据上面计算分析的结果,可对各因素导致差异的影响作出评价。

二、直接材料成本差异三因素分析法的实际应用

(一)运用的基础数据资料(即:现行生铁产品单位成本报...

一、直接材料成本差异三因素分析法的基本理论

通常,直接材料成本差异可分为材料数量差异和材料价格差异两种。但在某些基础加工工业中,如钢铁冶金、化学、橡胶制品等企业,各种不同品种、等级、规格的原材料是根据生产工艺的要求,按照生产技术规定的配料比例投入生产的,由于不同材料的价格不同,如果实际配料结构与标准(或计划)配料结构发生差异,就会对直接材料成本产生影响,这样就产生了直接材料组合差异。在这种情况下,应用三因素分析法,可正确计算差异原因并确定差异责任。

直接材料成本的三因素是材料单耗差异(或定额差异)、材料配比(或用料结构)差异和价格差异。三因素分析的步骤一般如下:

(一)根据成本计算资料确定分析对象。

(二)按下列公式计算、分析单耗、配比、单价三因素变动对直接材料成本的影响。

(三)作出评价。根据上面计算分析的结果,可对各因素导致差异的影响作出评价。

二、直接材料成本差异三因素分析法的实际应用

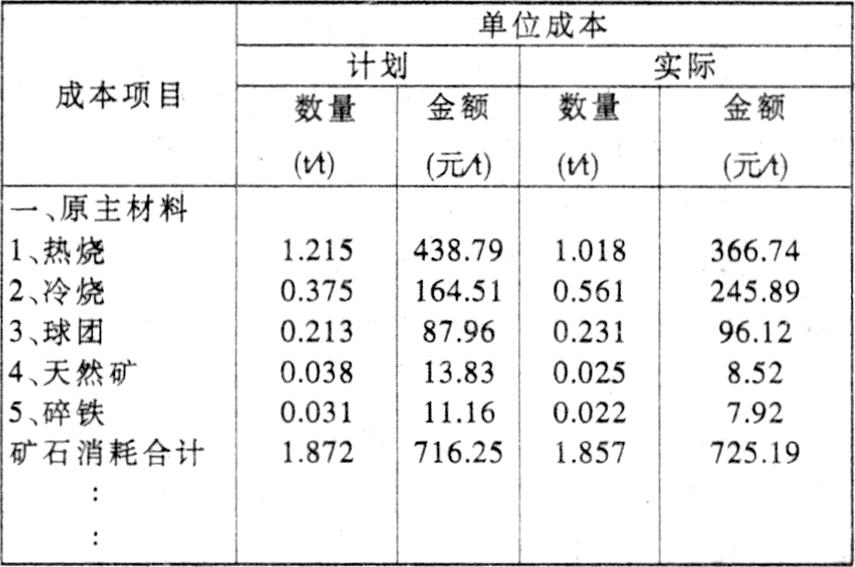

(一)运用的基础数据资料(即:现行生铁产品单位成本报表所列示数据)。

(二)确定成本分析对象

本例矿石消耗部分实际成本比计划超支536.4万元

(实际单位成本-计划单位成本)×实际产量=(725.19-716.25)×60=536.4(万元)

(三)根据上述计算公式进行三因素影响额的计算及原因分析

为方便计算将现有成本报表数据作以下调整:

将上表数据代入前述计算公式并进行经济技术指标分析。

1.单耗(定额)变动影响:

(1.857-1.872)×382.612×60=-344.4(万元)

本例生产生铁每吨实际矿石消耗比计划降低15kg,生产60万吨生铁降低矿石消耗成本344.4万元。单耗降低的主要原因是:(1)矿石入炉品位的影响;(2)冷烧用量增加。因冷烧入炉前过筛,烧结矿的强度、粒度组成好于热烧,易于高炉炉况顺行,等等。

2.配比(用料结构)变动的影响:〔(1.018×361.14+0.561x438.69+0.231×412.95+0.025×363.9+0.022x360)/1.875-382.612〕×1.857×60

本例配比差异(用料结构)影响原料成本实际比计划超支938.6万元。主要原因是:高价料冷烧、球团本期比计划期用量增加,低价料天然矿比计划用量减少,使实际配比的计划平均单价高于计划配比的计划平均单价。

3.价格变动的影响:

(390.517-391.036)×1.857×60=-0.519×1.857×60=-57.8(万元)

本例价格差异使材料成本实际比计划降低57.8万元。主要原因是:实际用料配方使原料实际配比的实际平均单价小于实际配比的计划平均单价0.519元/t。

通过以上计算可见,单耗(定额)变动使原主材料成本降低344.4万元,用料结构变动使原主材料成本超支938.6万元,各种直接原料价格变动使材料成本降低57.8万元,三因素变动综合影响直接材料成本实际比计划超支536.4万元。本例中,由于实际用料结构的改变,使材料成本超支,可见,这种实际配料结构不是最优的,应在下一个生产周期中注意改进。

三、对材料成本三因素分析法应用前景的探讨

(一)应用范围

在构成产品单位成本诸项目中,凡是可以互相替代的材料、燃料、动力等消耗项目,均可采用三因素分析法,详细分清单耗(定额)差异、配比(用料结构)差异、价格差异因素对直接材料、直接燃料、直接动力的影响。比如,在生铁产品中矿石消耗成本的分析、综合焦比成本的分析、部分动力消耗的成本分析等。

(二)应用手段

由于该方法计算公式固定,实际工作中产品成本报表的项目、格式较固定,因此,可根据各单位情况,借助于计算机,建立适合本单位生产经营特点和管理要求的成本分析模型,这将大大加快成本分析中数据计算的速度和准确性,提高会计信息的质量。

(三)应用环节

该方法不仅可用于事后成本分析,也可应用于事前成本预测及事中的成本过程控制。

目前,在基础产业中,优化用料和能源结构、选择廉价的替代资源降低产品成本已成为重要课题。在成本预测及成本过程控制环节,应用计算机手段,建立各种资源的配方模型,并应用于生产实践,将是企业成本管理的必然趋势。

(四)应注意的问题:

1.在生产规模较大、产品产量较高、消耗定额基础管理较好的的企业,为简化计算,可使用单位成本计算资料(如本例)。缺点是:由于四则运算小数点保留位数多少的关系,使三因素分析的结果与分析对象有些出入,但这不会影响整体分析效果。

2.在生产规模较小、产品产量不大的企业,可使用单位成本与总成本并用的成本计算资料。这样,三因素分析的结果与分析对象不会有任何出入。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第02期 > 财务与会计1999年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第02期 > 财务与会计1999年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号