摘要:

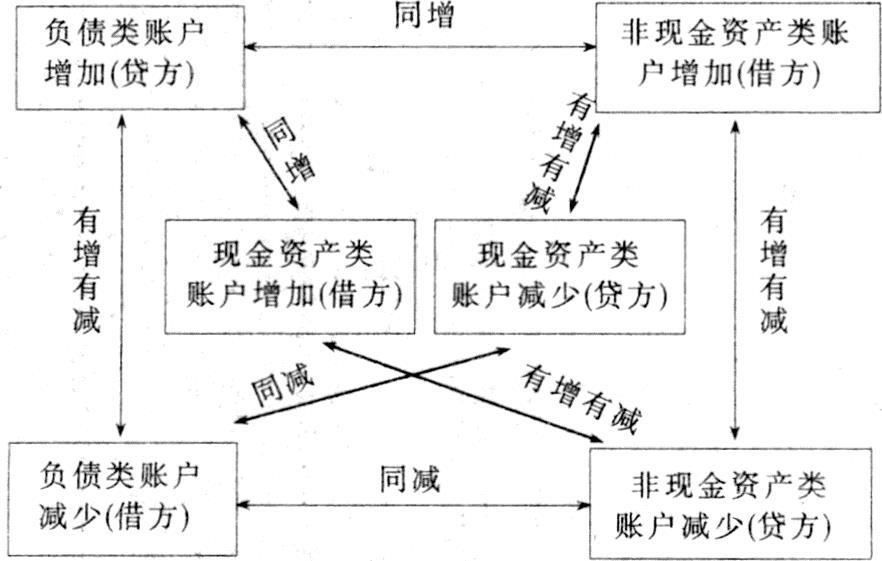

在财政部制定的《企业会计准则——现金流量表》指南中,提出了编制现金流量表的两种方法:直接法与间接法。“间接法是以本期净利润为起点,调整不涉及现金的收入、费用、营业外收支以及有关项目的增减变动,据此计算出经营活动的现金流量。”同时还给出了间接法的“调节公式”(参阅《企业会计准则——现金流量表》51页)。但对该调节公式的理论依据,却没有进一步说明。这样,在实际操作中便容易产生疑问。笔者现将调节公式所依据的复式记账平衡原理,列一示意图如下:

现金资产类与非现金资产类、负债类账户增减对应平衡关系示意图

由示意图不难看出,它是复式记账原理中“资产类余额=负债类余额”基础平衡式的具体运用,将基础平衡式可以做如下的推导:

本期内资产类增减余额=本期内负债类增减余额……①式。

①式分解:

本期内现金资产类增减余额+本期内非现金资产类增减余额=本期内负债类增减余额……②式。

②式移项:

本期内现金资产类增减余额=本期内负债类增减余额-本期内非现金资产类增减余额……③式。<...

在财政部制定的《企业会计准则——现金流量表》指南中,提出了编制现金流量表的两种方法:直接法与间接法。“间接法是以本期净利润为起点,调整不涉及现金的收入、费用、营业外收支以及有关项目的增减变动,据此计算出经营活动的现金流量。”同时还给出了间接法的“调节公式”(参阅《企业会计准则——现金流量表》51页)。但对该调节公式的理论依据,却没有进一步说明。这样,在实际操作中便容易产生疑问。笔者现将调节公式所依据的复式记账平衡原理,列一示意图如下:

现金资产类与非现金资产类、负债类账户增减对应平衡关系示意图

由示意图不难看出,它是复式记账原理中“资产类余额=负债类余额”基础平衡式的具体运用,将基础平衡式可以做如下的推导:

本期内资产类增减余额=本期内负债类增减余额……①式。

①式分解:

本期内现金资产类增减余额+本期内非现金资产类增减余额=本期内负债类增减余额……②式。

②式移项:

本期内现金资产类增减余额=本期内负债类增减余额-本期内非现金资产类增减余额……③式。

上述示意图是依③式设计出来的,用以显示本期内现金增减流量或其净量与本期内负债类、非现金资产类的增、减、余额对应平衡关系。现将示意图中的现金资产类、非现金资产类与负债类账户之间的借、贷方对应平衡关系,与现金流量表调节公式中的调节项目结合起来,进行解释与验证。

1.计提的坏账准备(贷记)、当期计提的固定资产折旧(贷记)、财务费用中有关应付利息的提取(贷记)、经营性应付项目的增加(贷记)、增值税增加净额(贷记)等,因为都属于负债类账户增加(贷方),在图示中直接与现金资产类账户增加(借方)相对应,从而影响现金流量的增加,所以在“净利润”(贷余)与其所对应的现金(借余)基础上进行调节,就需要加计,以使净利润与现金双方都得到增加。

2.转销应收账款的坏账(贷记)、无形资产摊销(贷记)、待摊费用摊销(贷记)、处置固定资产、无形资产和其他长期资产的损失(贷记)、固定资产报废损失(贷记)、投资损失(贷记)、递延税款贷项(贷记)、存款的减少(贷记)、经营性应收项目的减少(贷记)、其他不减少现金的(即减少非现金资产类的)费用、损失(贷记)等,因为都属于非现金资产类账户减少(贷方),在图示中,也直接与现金资产类账户增加(借方)相对应,从而影响现金流量的增加,所以在“净利润”(贷余)与其相对应的现金(借余)基础上进行调节,就需要加计,以使净利润与现金双方同步增加。

3.处置固定资产、无形资产和其他长期资产的增值收益(借记)、投资收益(借记)、递延税款借项(借记)、存货的增加、经营性应收项目的增加(借记)等,因为都属于非现金资产类账户的增加(借方),在图示中,直接与现金资产类账户减少(贷方)相对应,从而影响现金流量的减少,所以在“净利润”(贷余)与其所对应的现金(借方)基础上进行调节,就需要减计,以使净利润与现金都得到减少。

4.经营性应付项目的减少(借记)、应付增值税减少净额(借记)等,因为都属于负债类账户的减少(借方),在图示中,直接与现金资产类账户减少(贷方)相对应,从而影响现金流量的减少,所以在“净利润”(贷余)与其所对应的现金(借余)基础上进行调节,就需要减计,以使净利润与现金双方同步减少。

由上可见,计算经营活动现金流量的间接法,实际上是要在“净利润”的基础上,来恢复“经营利润额”的现金流量,所以要对净利润进行调节。也就是对不与现金资产类项目增减对应的非现金资产类与负债类项目之间的转账部分,要进行调节。即将转为“费用”(借余)与负债类减少(借余)而影响经营利润额减少的项目再调加回去;将转为“收入”(贷余)与非现金资产类减少(贷余)而影响经营利润额增加的项目再调减出来,以调节出经营活动的实际现金流量。也就是说,经营活动的实际现金流量,从示意图上看,仅包括现金资产类与非现金资产类、负债类相对应的增减部分,而不包括非现金资产类与负债类以及它们各自增减的非现金转账部分。

另外,从项目增减调节中,还可以看出在“净利润”(贷余)的基础上调加的项目都表示为“贷方”、“贷余”;调减的项目都表示为“借方”、“借余”,说明调节项目的这种加减规律,是与复式记账中的借方、贷方对应平衡规律和借方、贷方相互抵销规律一致的。也就是复式记账中资产类与负债类双方所具有的“正值等量平衡关系”与“互为正负等值关系”的具体反映。

同时,从“负债类账户增加(贷方)”与“非现金资产类账户减少(贷方)”同与“现金资产类账户增加(借方)”相对应平衡;“负债类账户减少(借方)”与“非现金资产类账户增加(借方)”同与“现金资产类账户减少(贷方)”相对应平衡,又可以进一步说明“资产类增加(借方)与负债类减少(借方)”以及“负债类增加(贷方)与资产类减少(贷方)”的“同质等效”关系。

责任编辑 温彦君

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第02期 > 财务与会计1999年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1999年第02期 > 财务与会计1999年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号